Yhdysvaltojen ja Iranin välinen konflikti on jatkunut helmikuun lopulta, ja tilanne heilahteli tälläkin viikolla. Iran ilmoitti lauantaina palauttaneensa Hormuzinsalmen hallintaansa, koska Yhdysvallat ei suostunut purkamaan iranilaissatamiin kohdistuvaa merisaartoaan.

Donald Trump ilmoitti torstaina sopimuksen olevan ”hyvin lähellä”, mutta myönsi jo seuraavana päivänä, että tulitauon loputtua pommit saattavat jälleen pudota. Raakaöljyn hinta reagoi päivän uutisvirrassa voimakkaasti kumpaankin suuntaan.

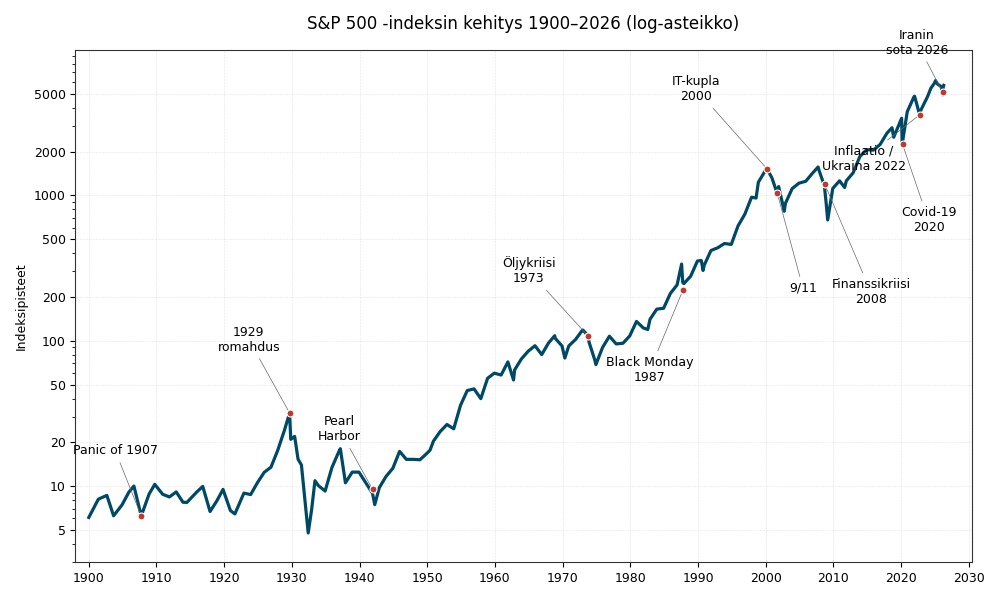

Epävarmuus on näkynyt suoraan kursseissa. Historia antaa silti yhden selvän neuvon, joka on toistunut vuosikymmenestä toiseen. Salkkuallokaation säilyttäminen kriisin keskellä on osoittautunut järkevämmäksi kuin paniikkireaktio.

Yhdysvaltojen yksityissijoittajien yhdistys AAII käy juuri tätä kaavaa läpi tuoreimmassa katsauksessaan. Tekstin takana on Charles Rotblut, joka toimii AAII:n johtajana ja AAII Journal -lehden päätoimittajana.

”Osakemarkkinoiden tyypillinen toimintamalli geopoliittisen tapahtuman tai muun kriisin alkaessa on ollut alkureaktio, minkä jälkeen tapahtuma jätetään taakse”, Rotblut toteaa.

Calamos Wealth Managementin kokoama aineisto vuodesta 1941 alkavista konflikteista piirtää kuvan, jossa S&P 500 -indeksin keskimääräinen pudotus tapahtumapäivästä pohjalle on 4,8 prosenttia. Keskiarvo peittää alleen jyrkkiäkin liikkeitä.

Pearl Harborin hyökkäys joulukuussa 1941 pudotti indeksin 19,8 prosenttia. Iranilaiskenraali Qasem Soleimanin surma vuonna 2020 sen sijaan tuskin näkyi käyrällä. Tuon päivän 0,7 prosentin lasku mahtui tavanomaisen päivittäisen heilahtelun rajoihin.

Yhtä olennainen kuin pudotuksen syvyys on palautumisen nopeus. Calamosin kokoamissa 22 kriisissä markkinat ovat löytäneet pohjansa keskimäärin 21 kalenteripäivässä ja palanneet kriisiä edeltäneelle tasolle 45 päivässä.

Monissa tapauksissa reaktio oli vieläkin ripeämpi. Kuuden päivän sodan yhteydessä vuonna 1967 S&P 500 löysi pohjansa yhdessä päivässä ja oli palannut ennalleen kahdessa. Ronald Reaganin ampuminen vuonna 1981 tuotti yhden päivän pohjan ja yhden päivän palautumisen. Lontoon metrolinjan pommitusten jäljet pyyhkiytyivät pois neljässä päivässä, Madridin terrori-iskujen 20 päivässä ja John F. Kennedyn salamurhaa seurannut lasku 18 päivässä.

Poikkeuksia toki löytyy, ja ne ovat olleet laadultaan koko vuosisadan kovimpia. Pearl Harborin jälkeen indeksi löysi pohjansa 143 päivässä ja palautui alkutasolleen vasta 307 päivässä. Irakin hyökkäys Kuwaitiin vuonna 1990 vei markkinoilta 189 päivää palautumiseen. Nämä tapaukset venyttävät keskiarvoa, mutta harva uutistapahtuma yltää varsinaisen sota-ajan shokin tasolle.

Kahdentoista kuukauden aikavälillä kuva tasoittuu entisestään. Keskimääräinen vuoden tuotto tapahtumapäivästä mitattuna on ollut 7,2 prosenttia. Paniikissa myynyt sijoittaja jäi tyypillisesti paitsi nousukaudesta.

”Vaikka päivän tapahtumat sanelevat otsikoita ja uutisvirtaa, kärsivällinen sijoittaja osaa ajatella pidemmälle. Tämä käytös on hänen etunsa mukaista”, Rotblut painottaa.

Tuntemattomat tekijät kasautuvat

Nykytilanne elää tunti tunnilta. Iran ilmoitti perjantaina avaavansa Hormuzinsalmen kaupalliselle liikenteelle, mutta perui päätöksensä parin kymmenen tunnin sisällä Yhdysvaltojen saarron jatkuessa. Sotatoimien uudelleenkäynnistyminen on pysynyt vaihtoehtona koko kahden viikon tulitauon ajan.

Öljymarkkinoille vaikutus on ollut jyrkin vuosikymmeniin. Hormuzinsalmen kautta kulkee normaalitilanteessa noin viidennes maailman merikuljetetusta öljystä ja nestekaasusta. Sulkutilanteen aikana Brent-laatuisen raakaöljyn hinta hyppäsi 10 – 13 prosenttia, ja analyytikot varoittivat 100 dollarin tason ylittymisestä.

Vaikutukset ulottuvat energiamarkkinoiden ulkopuolelle. Rahtilaivat kiertävät Suezin kanavan ohi, mikä pidentää toimitusaikoja ja lisää logistiikkakustannuksia. Alumiinin ja lannoitteiden hinnat ovat kiivenneet tarjonnan kaventuessa, ja myös heliumin toimituksissa on raportoitu häiriöitä.

Muuttujia riittää toisaaltakin. Yhdysvallat saa piakkoin uuden Federal Reserven puheenjohtajan, ja tullipolitiikan suunnasta kiistellään yhä. Euroopan unioni neuvottelee uusista kauppasopimuksista samalla kun se vahvistaa puolustuskykyään. Tekoälyn ympärille on kasautunut kysymyksiä, joihin ei ole vielä vastausta. Sijoittajat pohtivat yhtä aikaa teknologian laajoja vaikutuksia ja sitä, kantavatko nykyiset investointitasot.

”Sijoittajina emme pääse valitsemaan sen enempää rahoitusmarkkinoiden kuin geopolitiikan olosuhteita, joissa elämme”, Rotblut toteaa. Systemaattinen riski tarkoittaa hänen määritelmässään yksinkertaisesti riskiä, joka liittyy kaikkeen oman rahan käyttöön. Se ei koskaan katoa, eikä sitä voi hajauttamalla poistaa.

Isompi vaara piilee kuitenkin sijoittajan omassa käytöksessä.

”Suurempi riski useimpien sijoittajien salkuille liittyy omaan käyttäytymiseen – suurten salkkupäätösten tekemiseen lyhyen aikavälin tapahtumien perusteella sen sijaan, että keskityttäisiin pidemmän aikavälin taloudellisiin tavoitteisiin”, Rotblut summaa.

Puheet ja salkut vetävät eri suuntiin

AAII:n huhtikuun 15. päivänä päättyneen sentimenttikyselyn tulokset kertovat pessimismin juurtuneen yksityissijoittajien keskuuteen. Optimistien osuus laski neljä prosenttiyksikköä 31,7 prosenttiin, ja luku jää 37,5 prosentin historiallisen keskiarvon alle yhdeksättä peräkkäistä viikkoa.

Pessimistien joukko pysyi suurena. Seuraavien kuuden kuukauden kurssilaskuun uskovien osuus oli kyselyssä 42,8 prosenttia, mikä ylittää 31,0 prosentin pitkän aikavälin keskiarvon kymmenennen peräkkäisen viikon. AAII luokittelee lukeman poikkeuksellisen korkeaksi.

Härkien ja karhujen erotus eli bull-bear-spread painui -11,1 prosenttiin, kun historiallinen keskiarvo on 6,5 prosenttia. Luku kertoo pessimistien enemmyydestä.

Neutraalien sijoittajien osuus nousi 4,2 prosenttiyksikköä 25,5 prosenttiin, mutta jää yhä 31,5 prosentin keskiarvon alle 91. kertaa 93 viikon aikana.

Allokaatiokyselyn puolella kuva on toisenlainen. Osakesijoitusten osuus salkuissa oli maaliskuussa 69,2 prosenttia eli reilusti 61,5 prosentin pitkän aikavälin keskiarvon yläpuolella. Näin on ollut jo 70 kuukautta peräkkäin.

Käteisen paino nousi maaliskuussa 0,8 prosenttiyksikköä 15,0 prosenttiin, mutta jäi silti alle 22,5 prosentin historiallisen keskiarvon 40. perättäistä kuukautta. Velkakirjapainotus laski 15,8 prosenttiin ja painui jälleen 16,0 prosentin keskiarvon alapuolelle vain kuukauden siellä vietetyn jakson jälkeen.

Puheissa näkyy siis varovaisuus, mutta todellisessa varojen kohdentamisessa osakepainotus on yhä selvä. Tosin pessimismin pitkä jakso ja käteisen paino-osuuden nousu voivat ennakoida allokaatioiden tarkistamista, jos tilanne Lähi-idässä pitkittyy.

Kontrasijoittajalle indikaattori voi antaa päinvastaisen signaalin. AAII:n omien materiaalien mukaan poikkeuksellisen korkea pessimismi on historiallisesti osunut markkinoiden pohjiin.

Rotblutin viesti on pysynyt johdonmukaisena jo Venäjän hyökkäyksestä Ukrainaan saakka. Markkinoita tai geopolitiikkaa sijoittaja ei pysty hallitsemaan. Sitä, miten niihin reagoi, voi sen sijaan itse päättää.