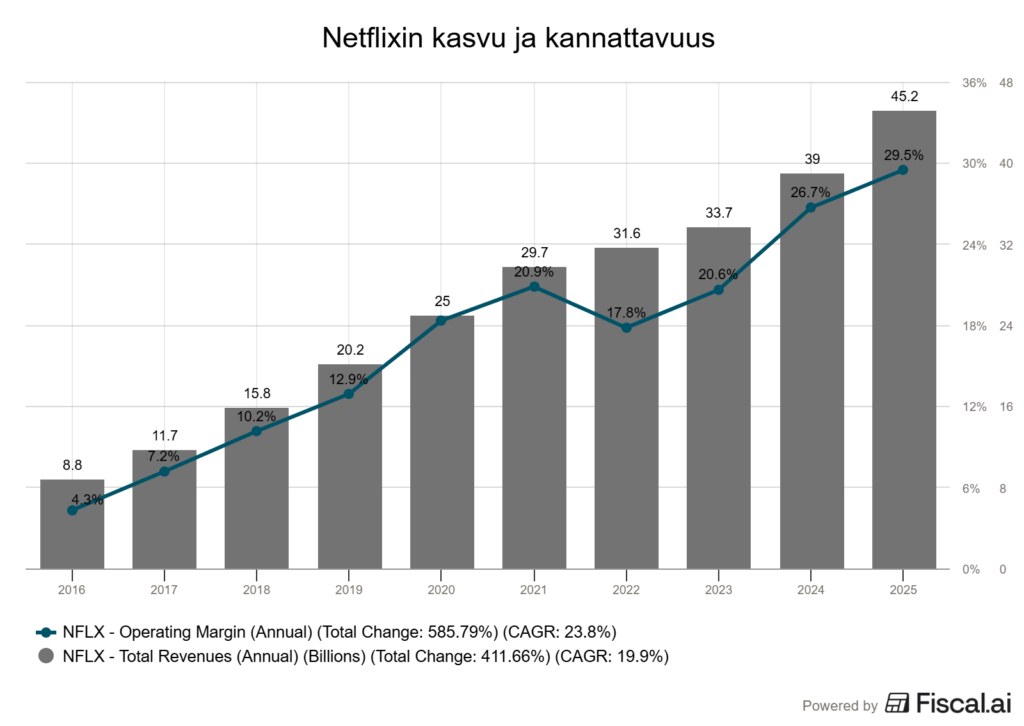

Kun Netflix raportoi vuoden 2016 tuloksensa, sen liikevoittomarginaali oli runsaat neljä prosenttia. Liikevoittoa kertyi alle 400 miljoonaa dollaria noin 8,8 miljardin dollarin liikevaihdosta.

Vuonna 2025 sama tunnusluku kivunnut 29,5 prosenttiin ja liikevoitto 13,3 miljardiin dollariin. Suhteellinen kannattavuus on lähes seitsenkertaistunut alle kymmenessä vuodessa.

Liikevoittomarginaali on yhtiön tärkein kannattavuusmittari, ja sen nousu on ollut tasaista mutta ei suoraviivaista. Tunnusluku kipusi 10,2 prosenttiin 2018 ja 18,3 prosenttiin pandemiavuonna 2020.

Vuonna 2022 marginaali notkahti 17,8 prosenttiin valuuttakurssien ja tilaajakasvun hyytymisen vuoksi. Sen jälkeen nousu on ollut jyrkkää, ja marginaali oli 20,6 prosenttia 2023, 26,7 prosenttia 2024 ja 29,5 prosenttia viime vuonna.

Marginaalin nousun ydin on operatiivinen vipu eli se, että liikevaihto kasvaa kuluja nopeammin. Erityisesti sisältöbudjetti on pidetty kasvua hitaampana.

”Pyrimme kasvattamaan sisältökuluja liikevaihtoa hitaammin, jotta ne tukevat marginaalin laajenemista”, Talousjohtaja Spencer Neumann kiteytti periaatteen yhtiön tulospuhelussa.

Käytännössä Netflix tuottaa joka uudesta liikevaihtoeurosta aiempaa suuremman osan voittona.

Toinen kannattavuusloikan ajuri on ollut maksuton katselu, johon Netflix puuttui 2023–2024. Salasanojen jakamisen rajoittaminen muutti miljoonia ilmaiskäyttäjiä maksaviksi tilaajiksi ilman merkittäviä lisäkuluja.

Samaan aikaan yhtiö on korottanut hintoja toistuvasti ja siirtänyt tilaajia kalliimpiin paketteihin. Keskimääräinen tilaajakohtainen tuotto on noussut.

Mainonta on tuonut korkeakatteista lisätuottoa. Mainosrahoitteinen taso käynnistyi 2022, ja 2025 mainostuotot ylittivät 1,5 miljardia dollaria kasvettuaan 2,5-kertaisiksi edellisvuodesta.

Kuluvana vuonna yhtiö odottaa niiden suunnilleen kaksinkertaistuvan noin kolmeen miljardiin. Koska mainosmyynti ei juuri kasvata kiinteitä kuluja, sen osuuden nousu parantaa kokonaiskannattavuutta.

Netflixin kasvu nojaa yhä enemmän hintaan

Liikevaihdon kasvu on ollut yhtä näyttävää kuin kannattavuuden. Vuoden 2016 noin 8,8 miljardista dollarista myynti on noussut 45,2 miljardiin dollariin 2025, jolloin kasvua kertyi 16 prosenttia.

Maksavia tilauksia oli vuoden lopussa 325 miljoonaa. Kuluvalle vuodelle Netflix ohjeistaa 50,7–51,7 miljardin liikevaihtoa eli 12–14 prosentin kasvua.

Kasvun lähteet ovat muuttuneet. Alkuvuosina liikevaihtoa kasvatti ennen kaikkea tilaajamäärän nopea lisäys uusilla markkinoilla, kun taas nyt painopiste on hinnoittelussa ja mainonnassa.

Yhtiö lakkasi 2025 raportoimasta tilaajamääriä neljännesvuosittain ja korostaa tilalla rahallistamista. Siirtymä heijastaa Netflixin näkemystä itsestään kypsänä alustana, joka kasvaa nostamalla käyttäjäkohtaista tuottoa eikä enää pelkkää käyttäjäkuntaa.

Analyytikot näkevät tilaa jatkokasvulle. William Blairin Ralph Schackart huomauttaa, että Netflixin osuus maailman televisiokatselusta on vasta noin viisi prosenttia ja että se on tavoittanut alle 45 prosenttia laajakaistakotitalouksien potentiaalisesta markkinasta.

Wedbushin Alicia Reese arvioi mainoskasvun tuovan loppuvuonna selvää lisäpotkua. ”Kyselyaineistomme osoittaa, että hintojen nousua siedetään”, Reese kirjoitti muistiossaan.

Kaikki eivät jaa optimismia. Pivotal Research Groupin Jeffrey Wlodarczak pitää osaketta neutraalilla suosituksella ja arvioi kasvun nojaavan jatkossa yhä enemmän hinnankorotuksiin ja matalalta tasolta ponnistavaan mainontaan tilaajakasvun sijaan.

”Pidämme tarinaa jännityksettömänä suhteessa korkeaan arvostukseen”, hän kirjoitti.

Warner Bros -kaupasta luopuminen alleviivas hintakuria

Kannattavuuskuri näkyi myös vuoden suurimmassa yritysjärjestelyssä. Netflix sopi joulukuussa 2025 ostavansa Warner Bros. Discoveryn elokuva- ja tv-studiot sekä HBO Maxin noin 72 miljardin dollarin kauppahinnalla ja muutti tarjouksen tammikuussa 2026 kokonaan käteiseksi.

Kun Paramount Skydance korotti oman tarjouksensa koko yhtiöstä 31 dollariin osakkeelta, Netflix kieltäytyi vastaamasta ja vetäytyi helmikuussa. Yhtiö sai vetäytymisestä 2,8 miljardin dollarin korvauksen.

Perusteena oli hinta. Rinnakkaistoimitusjohtajat Ted Sarandos ja Peters kuvasivat kauppaa hankinnaksi, joka oli houkutteleva oikeaan hintaan mutta ei välttämättömyys mihin hintaan tahansa.

Neumann tiivisti syyn Morgan Stanleyn sijoittajatilaisuudessa: ”Lyhyt vastaus on, että kyse oli yksinomaan hinnasta.”

Yhtiö asettaa marginaalit ja tasekurin siis myös strategisten ostojen edelle.

MoffettNathansonin Robert Fishman kiinnitti huomiota siihen, että Netflix piti kuluvan vuoden marginaalitavoitteensa ennallaan, vaikka se luopui Warner Bros -kaupasta.

Fishman arvioi mainostuottojen yltävän noin kuuteen miljardiin dollariin 2027 ja lähes kymmeneen miljardiin 2030. Hänen mukaansa yhtiön vahvuus on sisällön, hinnoittelun ja mainonnan muodostama itseään ruokkiva kierre.

Vielä pidemmälle menee JPMorganin Doug Anmuth, joka arvioi Netflixin voivan jopa nostaa kuluvan vuoden marginaalitavoitettaan 32 prosenttiin, kun Warner Bros -kauppaan liittyvät kulut jäävät pois.

Anmuthin laskelmissa Yhdysvaltain hinnankorotukset tuovat yli 1,7 miljardin dollarin vuositason lisätuoton ja noin 2,5 prosenttiyksikköä liikevaihdon kasvuun. Hän odottaa yhtiön kasvattavan omien osakkeiden takaisinostoja vetäytymiskorvauksen turvin.

Kannattavuuden jatko ei ole itsestäänselvyys

Marginaalin nousulle on rajansa, ja sijoittajat ovat jo testanneet niitä. Kun yhtiö tammikuussa ohjeisti kuluvalle vuodelle 31,5 prosentin liikevoittomarginaalia, osa analyytikoista piti tavoitetta pettymyksenä.

Netflixin osake on laskenut huipustaan noin 45 prosenttia. Samalla arvostustaso on laskenut, kun kuluvan vuoden konsensusennusteella laskettu P/E-kerroin on enää noin 20x.

Bernsteinin Laurent Yoon tiivisti reaktion arvioon vahvasta vuodesta 2025, jonka heikohko vuoden 2026 marginaaliohjeistus varjosti. Ensimmäisellä vuosineljänneksellä marginaali tosin nousi 32,3 prosenttiin.

Kilpailu kovenee. Paramountin ja Warner Bros:n yhdistyminen luo Netflixille aiempaa vahvemman globaalin vastustajan, ja Disney+, Amazon ja Apple investoivat sisältöön voimakkaasti.

Suoratoiston siirtyminen urheiluun ja muuhun suoraan lähetykseen nostaa oikeuksien hintoja ja uhkaa syödä marginaalia, jos kustannuskilpailu kiihtyy. Wlodarczak varoittaa, että yhdistynyt Paramount-Warner on keskipitkällä aikavälillä merkittävä kilpailija, vaikka velkataakka rajoittaakin sen liikkumavaraa.

Yhtiötä painavat myös muut riskit. Brasilian verokiista leikkasi kolmannen neljänneksen 2025 liikevoittoa noin 619 miljoonalla dollarilla, ja vastaavia eriä voi tulla lisää.

Hinnankorotusten vastustus on suurinta Euroopassa ja pienituloisissa talouksissa, joissa ilmaiset mainosrahoitteiset kanavat tarjoavat vaihtoehdon. Mainosliiketoiminta on yhä pieni ja vaatii onnistuakseen virheetöntä toteutusta.

Hallinnossa on lisäksi tapahtunut muutoksia, kun perustaja Reed Hastings jätti hallituksen ja puheenjohtajaksi nousi Jay Hoag.

Lähimmän testin tarjoaa kolmas vuosineljännes, jolloin Yhdysvaltain hinnankorotus näkyy täysimääräisesti tuloksessa.

Netflix ilmoitti keväällä korottavansa hintoja myös Espanjassa, ja kuluvan vuoden ratkaiseva kysymys on, kaksinkertaistuvatko mainostuotot todella noin kolmeen miljardiin dollariin.