Kullan hinnanousu on ollut viime vuosina yksi hyödykemarkkinoiden vahvimmista trendeistä.

Nousu alkoi keskuspankkien voimakkaista ostoista, mutta nyt sen veturiksi on nousemassa yhä selvemmin myös yksityinen pääoma.

Goldman Sachs nosti tuoreessa analyysissään kullan joulukuun 2026 tavoitehinnan 5 400 dollariin troynunssilta. Aiempi ennuste oli 4 900 dollaria. Pankin mukaan muutos perustuu siihen, että pitkään tunnistettu nousuriski – yksityissijoittajien laajamittainen siirtyminen kultaan – on alkanut toteutua.

Kullan rooli turvasatamana on vahvistunut maailmassa, jossa geopoliittiset jännitteet, velkakestävyys ja rahapolitiikan uskottavuus herättävät kasvavaa epävarmuutta. Goldman Sachs arvioi, että nämä riskit eivät ole nopeasti katoamassa, mikä tukee korkeaa hintatasoa myös ennustejakson alussa.

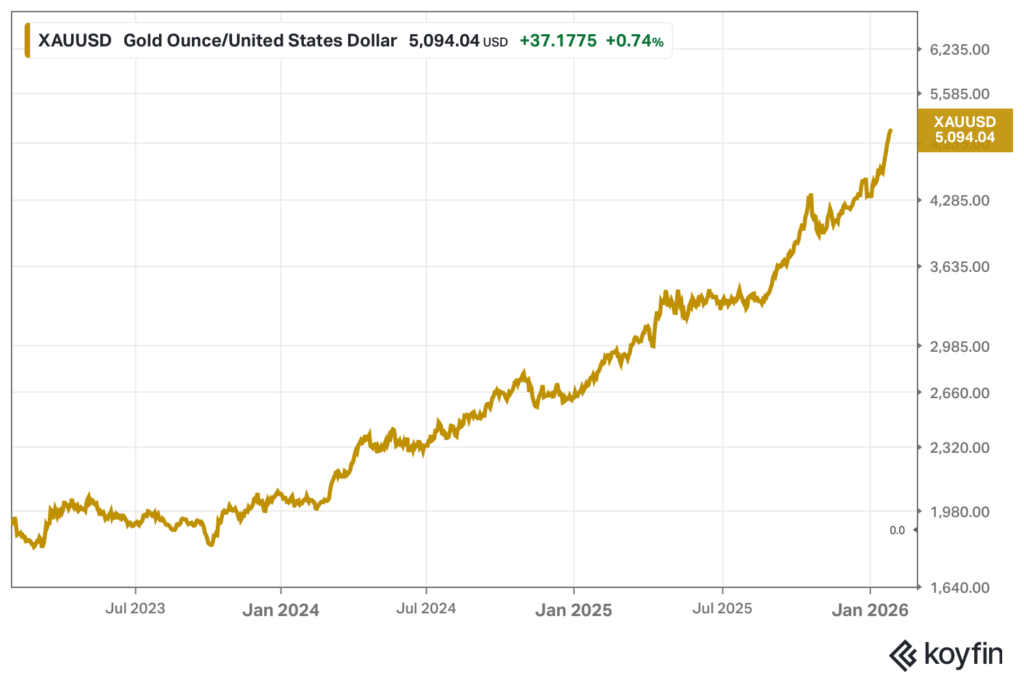

Kullan hintakehityksessä on nähty selkeä trendi. Vuonna 2023 hinta nousi noin 15 prosenttia ja vuonna 2024 noin 26 prosenttia. Vuonna 2025 liike kuitenkin kiihtyi rajusti, ja nousua kertyi noin 67 prosenttia. Tänä vuonna kullan hinta on kallistunut jo noin 18 prosenttia.

Keskuspankit loivat pohjan nousulle

Nousutrendin perusta rakennettiin keskuspankkien toimesta. Helmikuussa 2022 alkanut Venäjän hyökkäyssota ja siitä johtunut Venäjän keskuspankin ulkomaisten varojen jäädyttäminen toimi herätyksenä monille maille, jotka alkoivat arvioida valuuttavarantojensa poliittisia ja geopoliittisia riskejä uudelleen.

Tämän seurauksena keskuspankkien kullanostot kasvoivat voimakkaasti. Erityisesti kehittyvien talouksien keskuspankit ovat hajauttaneet reservejään pois dollarista ja eurosta kultaan. Ostojen tahti on noussut historiallisen korkeaksi ja pysynyt vahvana usean vuoden ajan.

Goldman Sachsin seurannan mukaan keskuspankkien nettokysyntä on viimeisen 12 kuukauden aikana ollut keskimäärin noin 60 tonnia kuukaudessa. Ennen vuotta 2022 vastaava taso oli noin 17 tonnia. Kyse ei ole ollut hetkellisestä kysynnän kasvusta, vaan paremminkin rakenteellisemmasta muutoksesta.

Pankki arvioi, että keskuspankit jatkavat ostoksiaan myös vuonna 2026, mikä muodostaa ennusteen tärkeimmän tukipilarin. Pelkästään tämän tekijän arvioidaan selittävän suurimman osan odotetusta hinnannoususta.

ETF:t ja yksityinen varallisuus tukevat markkinaa

Vuodesta 2025 alkaen markkinakuva on muuttunut. Keskuspankit eivät ole enää olleet ainoita suuria ostajia, vaan ne ovat joutuneet kilpailemaan samasta rajallisesta fyysisestä kullasta yksityissijoittajien kanssa.

Länsimaisten kulta-ETF:ien varannot ovat kasvaneet nopeasti. ETF-omistukset ovat lisääntyneet noin 500 tonnilla vuoden 2025 alusta lähtien. Kehitys on ollut jopa voimakkaampaa kuin Fedin koronlaskuodotusten perusteella voisi mallintaa.

Markkinoille on tullut uusia ja vaikeammin mitattavia kysyntäkanavia. Varakkaat perheet ovat lisänneet fyysisen kullan hankintoja, ja sijoittajat ovat hyödyntäneet osto-optioita suojautuakseen laajoilta makrotaloudellisilta riskeiltä.

Goldman Sachsin mukaan juuri nämä suojaukset ovat keskeinen syy siihen, miksi kullan hinta on pysynyt korkealla. Toisin kuin yksittäisiin poliittisiin tapahtumiin liittyvät vedot, globaalin talous- ja rahapolitiikan riskit koetaan sitkeiksi, eikä suojausta ole kiire purkaa.

Goldman Sachsin kuluvan vuoden kullan hintaennuste perustuu kahteen päätekijään. Ensinnäkin keskuspankkien ostojen oletetaan jatkuvan vahvoina, keskimäärin noin 60 tonnin kuukausitasolla. Toiseksi ETF-kysynnän arvioidaan kasvavan, jos Yhdysvaltain keskuspankki laskee ohjauskorkoa vuonna 2026 yhteensä noin 0,5 prosenttiyksiköllä.

Lisäksi pankki huomauttaa, että optiomarkkinoiden suojausmekanismit voivat voimistaa hintaliikkeitä. Historiallisesti 100 tonnin nettokysyntä on vastannut noin 1,5–2 prosentin hintareaktiota, ja viime vuosina vaste on ollut lähempänä ylärajaa.

Pankin perusskenaario ei edes sisällä uutta yksityisen sektorin hajautusaaltoa. Jos epävarmuus maailmantaloudessa pitkittyy, kysyntä voi kasvaa ennustettua enemmän.

Miksi kullan ralli voisi lopulta taittua?

Kullan markkina poikkeaa monista muista raaka-aineista. Tarjonta reagoi hintaan hitaasti, sillä kaivostuotanto on vakaata ja vastaa vain murto-osaa maailman kokonaiskultakannasta. Siksi nousut päättyvät yleensä vasta, kun kysyntä heikkenee.

Goldman Sachs seuraa kolmea keskeistä signaalia. Ensimmäinen on keskuspankkien ostojen hiipuminen kohti ennen vuotta 2022 vallinnutta tasoa. Toinen on rahapolitiikan suunnanmuutos, erityisesti jos Fed siirtyisi koronnostoihin. Kolmas on laajempi riskien lievittyminen, joka voisi johtaa suojausten purkuun.

Toistaiseksi pankki näkee riskit kaksisuuntaisina mutta selvästi ylöspäin kallistuvina. Niin kauan kuin epävarmuus julkisen talouden ja rahapolitiikan pitkän aikavälin kestävyydestä jatkuu, kulta näyttää säilyttävän asemansa yhtenä maailman halutuimmista turvasatamista.