Vielä kolme vuotta sitten Daniel Ekin ja Martin Lorentzonin vuonna 2006 perustama ruotsalainen Spotify oli sijoittajien mielessä lupaus, joka ei tahtonut toteutua. Yhtiö karsi henkilöstöään, kirjasi alas podcast-investointejaan.

Yhtiö pyöritteli yhä samaa kysymystä, joka oli seurannut sitä pörssilistautumisesta lähtien: pystyykö musiikkivirta lopulta tekemään rahaa.

Vastaus tuli vuosina 2024 ja 2025. Edellinen oli yhtiön ensimmäinen kokonaan voitollinen tilikausi. Jälkimmäisestä tuli sitäkin parempi.

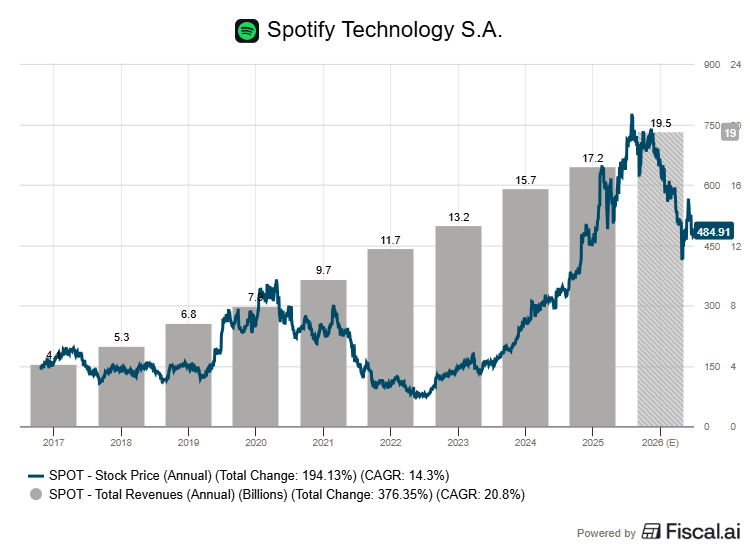

Liikevaihto kasvoi noin 17,2 miljardiin euroon ja liiketulos kohosi 2,2 miljardiin. Vapaa kassavirta nousi ennätykselliseen 2,9 miljardiin euroon.

Kuluvan vuoden huhtikuussa Spotify raportoi tähänastiset parhaat alkuvuoden lukunsa, mutta toisen neljänneksen ohjeistus alitti analyytikoiden odotukset.

Pörssiarvo painui toukokuun alussa noin 91 miljardiin dollariin. Osake on edelleen reilusti plussalla viiden vuoden aikajänteellä, mutta kesäkuun 2025 huipputasoltaan 785 dollarista se on pudonnut lähes 45 prosenttia.

Yhtiön tunnusluvut paranevat kvartaali kvartaalilta. Markkinat asettavat nyt kuitenkin toisenlaisen kysymyksen: onko helpoin osa tästä noususta jo tehty.

Liikevaihto lähes kaksinkertaistui

Spotifyn liikevaihto oli vuonna 2021 noin 9,7 miljardia euroa. Viime vuonna se ylitti 17 miljardin rajan.

Kasvuvauhti on pysynyt jokaisena tilikautena 13 ja 18 prosentin välissä. Vuonna 2022 liikevaihto oli 11,7 miljardia euroa, vuonna 2023 13,2 miljardia ja vuonna 2024 jo 15,7 miljardia.

Käyttäjäpuolella tarina on ollut samansuuntainen. Maksavien tilaajien määrä, joka oli vuoden 2021 lopussa 180 miljoonaa, oli viime vuoden lopussa 290 miljoonaa ja ensimmäisen vuosineljänneksen jälkeen 293 miljoonaa.

Kaikki aktiiviset käyttäjät huomioiva MAU eli kuukauden aikana palvelua käyttäneiden lukumäärä kohosi 406 miljoonasta yli 760 miljoonaan.

Tärkein muutos näkyy tuloslaskelman alariveillä. Bruttomarginaali, joka pyöri pitkään 25 prosentin alapuolella, kohosi viime vuoden viimeisellä neljänneksellä ennätykselliseen 33,1 prosenttiin.

Selitys on suoraviivainen. Musiikin lisensointikustannukset eivät kasva yhtä nopeasti kuin liikevaihto, ja podcastit sekä äänikirjat tuovat parempaa marginaalia tuotevalikoimaan.

Liiketulos kasvoi viime vuonna yli 50 prosenttia ja koko tilikauden liikevoitto nousi 13 prosentiin suhteessa liikevaihtoon. Yhtiö teki vielä vuonna 2023 noin 446 miljoonan euron liiketappion, joten käänne kahdessa vuodessa on poikkeuksellinen kuluttajayhtiön tavanomaiseen syklisyyteen verrattuna.

Sijoittajalle tämä tarkoittaa, että Spotifyn taloudellinen profiili muistuttaa nykyään aiempaa selvästi enemmän skaalautuvaa ohjelmistoyhtiötä kuin perinteistä mediafirmaa. Yhtiön kassavarat ja lyhytaikaiset sijoitukset paisuivat viime vuoden lopussa noin 9,5 miljardiin euroon. Korollista velkaa taseessa ei ole merkittävästi.

Hinnankorotukset, äänikirjat ja AI-DJ kasvua kannattelemassa

Spotifyn nykyinen kasvustrategia leikkaa selvästi irti aiemmasta. Painopiste on siirtynyt uusien käyttäjien metsästyksestä siihen, mitä jo olemassa olevasta käyttäjäkunnasta saadaan irti euromääräisesti.

Tärkein vipu ovat olleet hinnankorotukset. Yhtiö on nostanut Yhdysvaltain Premium-tilausten hintoja kolme kertaa kesästä 2023 alkaen.

Helmikuussa 2026 Individual-paketin hinta nousi 11,99 dollarista 12,99 dollariin ja Family-paketti maksaa nyt 21,99 dollaria. Korotus oli järjestyksessä kolmas kesän 2023 jälkeen, ja sen seurauksena yksittäinen tilaus on Yhdysvalloissa noin 30 prosenttia kalliimpi kuin runsaat kaksi ja puoli vuotta sitten.

Toinen lähde on tilauksen sisällön laajentuminen. Premium-paketissa on nykyään 12 tai 15 tuntia äänikirjojen kuuntelua kuukaudessa markkinasta riippuen.

Yhtiö liitti äänikirjat osaksi Premiumia vuonna 2023. Kahdessa vuodessa nimekkeiden määrä on kolminkertaistunut yli 500 000:een englanninkielisillä markkinoilla.

Suomi liittyi Premium-äänikirjojen piiriin marraskuussa 2025 yhdessä muutaman muun pohjoismaisen markkinan kanssa. Spotifyn omien tietojen mukaan äänikirjojen kuuntelijoiden määrä kasvoi viime vuoden aikana 36 prosenttia.

Yhtiö on lupaillut markkinoille jo pitkään uutta Music Pro -tasoa eli niin sanottua Supremiumia. Lossless-laatu, eksklusiiviset artistiedut ja varhainen pääsy fanituotteisiin on määrä paketoida noin kuusi dollaria kuukaudessa Premiumia kalliimpaan tilaukseen.

Vaikutus tulokseen on suoraviivainen. Jos osa nykyisistä Premium-tilaajista vaihtaa Music Pro -tasoon, ARPU eli tilaajakohtainen keskituotto kohoaa selvästi ilman uusia markkinointi- tai sisältökustannuksia.

Tekoäly on Spotifyn neljäs panostuskohde. AI-DJ-toiminnolla on yhtiön mukaan jo 94 miljoonaa käyttäjää. AI-DJ on henkilökohtainen tekoälypohjainen musiikkijuontaja, joka valitsee käyttäjälle kappaleita kuunteluhistoriansa perusteella ja kommentoi niitä lyhyesti puheella. Käytännössä se toimii kuin personoitu radio-DJ: Spotify yhdistää suosittelualgoritmin ja generatiivisen tekoälyn luomaan jatkuvan, räätälöidyn kuuntelun.

Lisäksi vuoden 2026 alussa beta-versioon ilmestynyt Prompted Playlist antaa käyttäjien ohjata algoritmiaan kirjoitetuilla pyynnöillä.

Videopodcastien kuuntelu kasvoi viime vuoden kolmannella neljänneksellä 54 prosenttia ja saavutti 390 miljoonaa käyttäjää.

Mainosrahoitteinen liiketoiminta on yhtiön viimeaikaisten raporttien selvin heikkous. Mainostuotot painuivat alaspäin sekä viime vuoden viimeisellä että tämän vuoden alkuneljänneksellä.

ARPU-vetoinen kasvu on syrjäyttänyt sen klassisen tarinan, jonka varaan Spotify aikanaan pörssilistautui.

Muutosta vahvistaa myös johdon vaihtuminen. Daniel Ek siirtyi vuoden 2026 alusta toimitusjohtajan paikalta hallituksen pääjohtajaksi. Operatiivisen vastuun jakavat nyt rinnakkain yhteistoimitusjohtajat Alex Norström ja Gustav Söderström.

Analyytikoiden ostosuositukset pysyvät, mutta tavoitehinnat sulavat

Wall Street suhtautuu Spotifyhin yhä myönteisesti. Tuoreimpien koosteiden mukaan ostosuositusta puoltaa noin 33–35 analyytikkoa, kahdeksan suositus on pidä, eikä myyntisuosituksia ole.

Tavoitehintojen mediaani liikkuu lähteestä riippuen 600 ja 670 dollarin välillä. Se tarkoittaisi selvää nousuvaraa nykyiseltä 438 dollarin tasolta.

Huhtikuun lopun lukujen jälkeen tavoitehinnat kuitenkin laskivat yli puolella tunnetuista pankeista. JPMorganin Doug Anmuth pudotti tavoitteensa 700 dollarista 600 dollariin, Barclays 600:sta 500:aan ja Goldman Sachs 600:aan.

KeyBanc leikkasi 745:stä 680:een, Canaccord 750:stä 720:een ja Benchmark 760:stä 695:een. Listalle mahtuu myös Guggenheim, joka tiputti tavoitteensa 565 dollariin. Yksikään suurpankki ei silti tiputtanut suositustaan myyntiin.

Anmuthin oma analyysi kuvaa hyvin nykyistä näkymää. Hän odottaa Spotifyn liikevaihdon kasvavan tänä vuonna 14 prosenttia vertailukelpoisin valuutoin ja yltävän 19,6 miljardiin euroon. Vuonna 2027 hän ennustaa jo 22,8 miljardia.

Liiketuloksen kohdalla ennusteita on kuitenkin pyöritetty alaspäin noin kuudella prosentilla molemmilta vuosilta. Selitys löytyy yhtiön omista sanoista. Tekoäly- ja markkinointi-investoinnit nostavat operatiivisia kuluja koko alkuvuoden ajan.

Spotifyyn epäilevästi suhtautuvien analyytikoiden näkökulma keskittyy kahteen seikkaan.

Ensimmäinen on toisen vuosineljänneksen ohjeistus, jossa yhtiön ennakoima 630 miljoonan euron liiketulos alittaa konsensuksen 684 miljoonan euron tason.

Toinen on rakenteellisempi epäilys generatiivisen tekoälyn vaikutuksesta. Spotifyn ydinkilpailuetu on ollut sisällön löydettävyys eli kyky suositella käyttäjälle uutta musiikkia paremmin kuin kilpailijat.

Barclaysin mukaan yhtiö parantaa nyt liiketoimintaansa pienin lisäyksin. Hinnankorotukset, äänikirjat ja AI-DJ ovat täydennyksiä nykyiseen tuotteeseen, eivät vastaus siihen, mitä tekoälyaikakaudella saattaa tapahtua musiikin löytämisessä ja kuluttamisessa.

Pankki varoittaa, että jos kilpailijat tuovat markkinoille tekoälypohjaisia palveluja, jotka tarjoavat täysin uudenlaisen tavan löytää ja kuunnella musiikkia, Spotifyn nykyinen tuotekehityslinja ei välttämättä riitä vastaiskuksi.

Arvostuskertoimet ovat laskeneet

Toisaalta Spotifyn osakekurssin pudottua riski-tuotto-suhde on parantunut, vaikka itse näkymät eivät ole varsinaisesti kohentuneet.

Spotifyn kuluvan vuoden konsensusennusteilla laskettu P/E-kerroin on noin 29x, kun se viime vuoden kesäkuun huipuilla oli yli 50x.

EV/EBIT-tasoltaan yhtiö hinnoitellaan noin tasolla 24x tämän vuoden konsensusennusteella.

Median- ja viihdetoimialalla, johon Spotify markkinakategorisesti kuuluu, P/E-kertoimien mediaani liikkuu lähteestä riippuen 16x ja 20x välissä.

Media- ja viihdeala ei kuitenkaan ole Spotifylle sopiva vertailukohta. Mediaanin yläpuolelle kohoavan kertoimen perusteena on Spotifyn ennustettu kasvun ja kannattavuuden yhdistelmä. JPMorganin malli ennakoi tälle vuodelle 14,3 prosentin liikevoittomarginaalia ja vapaata kassavirtaa 3,5 miljardia euroa.

Yhtiön vapaan kassavirran arvostuskerroin EV/FCF putoaa nykyisellä pörssiarvolla tasolle 20x kuluvan vuoden konsensusennusteella. Se on jo selvästi maltillisemmassakin kasvuvaiheessa olevalle yhtiölle perusteltavissa.

Vertailun vuoksi: toisen striimauspalvelun, Netflixin, vastaava EV/FCF-luku on 29x, eli selvästi Spotifyä korkeampi.

Riskit kytkeytyvät samoihin tekijöihin kuin kasvuajurit. Hinnankorotuksilla on yläraja, ja huhtikuun raportin yhteydessä yhtiö myönsi rivien välistä, että tilaajakasvu hidastuu Yhdysvaltojen ja Euroopan ydinmarkkinoilla.

Mainospuolen heikkous on jatkunut neljä neljännestä peräkkäin. Tekoälykilpailussa Spotify nähdään toistaiseksi puolustautujana, ei hyökkääjänä.

Yhtiön taseessa on silti tilaa toimia. Yhdeksän ja puolen miljardin euron kassavarat antavat liikkumavaraa joko kustannusten skaalaamiseen, yritysjärjestelyihin tai alkavaan omien osakkeiden takaisinostoon.

Useiden analyytikkojen mallit olettavat, että yhtiö ilmoittaa pääomanpalautusohjelmasta seuraavien 12–18 kuukauden aikana.