Konepajayhtiö Konecranes raportoi keskiviikkona tammi-maaliskuun lukujaan, ja markkinan reaktio oli tyly. Yhtiön osake painui Helsingin pörssissä päivän päätteeksi 13,5 prosenttia.

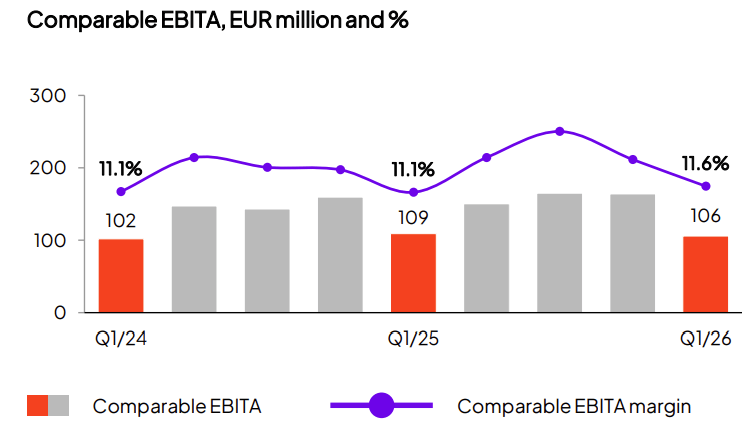

Suurin pettymys oli kannattavuudessa. Vertailukelpoinen ebita-liiketulos asettui 106 miljoonaan euroon, kun Vara Researchin kokoama kuuden analyytikon konsensusennuste odotti 153 miljoonaa euroa. Ero oli noin 47 miljoonaa euroa, eli liki kolmanneksen alle odotusten.

Myös ylärivi petti. Liikevaihto supistui 908 miljoonaan euroon, kun analyytikot odottivat noin 1 002 miljoonaa euroa. Vuotta aiemmin liikevaihtoa kertyi 984 miljoonaa euroa.

Tilauskertymä jäi sekin alle odotusten. Saadut tilaukset kasvoivat 0,3 prosenttia 1 066 miljoonaan euroon, kun konsensus oli 1 092 miljoonaa euroa. Vertailukelpoisin valuuttakurssein laskettuna kasvua kertyi 3,7 prosenttia.

Päällisin puolin luvut eivät paljastaisi romahdusta. Vertailukelpoinen ebita-marginaali jopa parani 11,6 prosenttiin vuodentakaisesta 11,1 prosentista. Taso on kuitenkin selvästi alle koko vuoden 2025 keskiarvon, joka oli 14,0 prosenttia, ja yhä kauempana edellisestä vuosineljänneksestä, jolloin marginaali oli 14,1 prosenttia.

Toimitusjohtaja Marko Tulokas viittasi haasteisiin Lähi-idän tilanteessa.

”Vuoden 2026 alkua varjosti geopoliittinen epävarmuus ja vuosineljänneksen loppua kohden Lähi-idän konflikti”, hän totesi katsauksessa.

Teollisuuslaitteet painoi tulosta

Liiketoiminta-alueista heikoiten suoriutui Teollisuuslaitteet. Sen vertailukelpoinen ebita-marginaali tippui 4,2 prosenttiin vuodentakaisesta 4,6 prosentista. Lasku näyttää isolta, kun vertailukohtana käytetään koko vuoden 2025 marginaalia, joka oli 9,4 prosenttia. Yhtiö perusteli kannattavuuden heikkenemistä matalammilla volyymeilla, joiden vaikutusta hinnoittelu ja kulukuri vain osittain kompensoivat.

Tilauspuolella Teollisuuslaitteet näyttää kuitenkin paremmalta. Ulkoiset tilaukset kasvoivat 13,4 prosenttia vertailukelpoisin valuutoin 358,4 miljoonaan euroon, ja tilauskanta paisui 13,8 prosenttia. Yksittäisistä kaupoista huomionarvoinen oli Yhdysvaltain laivaston tekemä 50 miljoonan dollarin kääntöpuominosturitilaus.

Satamaratkaisuissa liikevaihto sukelsi vertailukelpoisin valuutoin 13,4 prosenttia 303 miljoonaan euroon. Selittäjinä yhtiö mainitsi toimitusten ajoituksen ja Lähi-idän tilanteen. Vertailukelpoinen ebita-marginaali nousi siitä huolimatta 9,9 prosenttiin viime vuoden 8,3 prosentista.

Teollisessa kunnossapidossa kehitys oli tasaisin. Vertailukelpoinen ebita-marginaali kohosi 20,4 prosenttiin, ja huoltosopimuskannan arvo kasvoi 4,6 prosenttia vertailukelpoisin valuutoin 347 miljoonaan euroon.

Ohjeistus ennallaan

Konecranes piti vuoden 2026 ohjeistuksensa ennallaan. Yhtiö odottaa liikevaihdon pysyvän suunnilleen vuoden 2025 tasolla tai kasvavan, ja vertailukelpoisen ebita-marginaalin pysyvän suunnilleen samalla tasolla.

Asetelma on vaativa. Koko vuoden 2025 vertailukelpoinen ebita-marginaali oli 14,0 prosenttia, kun ensimmäisen vuosineljänneksen toteutuma jäi 11,6 prosenttiin. Tavoitetasolle pääseminen edellyttää loppuvuodelta tuntuvaa kannattavuuden vahvistumista, käytännössä etenkin Teollisuuslaitteissa.

Tilauskanta antaa siihen pohjan. Vuosineljänneksen lopussa kanta oli 3 175 miljoonaa euroa, mikä on korkein taso sitten vuoden 2023 kolmannen vuosineljänneksen. Satamaratkaisujen tilauskanta yksinään paisui 1 697 miljoonaan euroon.

Tase on samaan aikaan vahvistunut huomattavasti. Korollinen nettovelka kääntyi 185 miljoonaa euroa miinukselle, kun se vuotta aiemmin oli 141 miljoonaa euroa plussalla. Nettovelkaantumisaste oli maaliskuun lopussa miinus 9,5 prosenttia.

Markkina ja johto eri linjoilla

Tulokas itse maalasi vuosineljänneksestä huomattavasti optimistisemman kuvan kuin mitä markkinoiden kurssireaktio antaa ymmärtää.

”Toimintaympäristön turbulenssista huolimatta Konecranesin tiimi hallitsi tilanteen hyvin ja teki vakaan tuloksen ensimmäisellä vuosineljänneksellä”, hän kommentoi.

Hänen mukaansa myyntiputkien taso on säilynyt hyvänä, vaikka asiakaskysynnän volatiliteetti ja ajoitukseen liittyvä epävarmuus ovat lisääntyneet. Konttiliikenne pysyy korkealla tasolla, ja teollisuusasiakkaiden kysyntä jatkuu tyydyttävänä.

Sijoittajat lukivat lukuja toisin. Konsensuksen ja toteuman välinen lähes 50 miljoonan euron ebita-aukko viittaa siihen, että odotukset olivat kasvaneet edellisten kvartaalien ennätyskannattavuuden varaan. Vuoden 2025 jälkimmäinen puolisko oli yhtiölle poikkeuksellisen vahva, eikä tuo taso toistunut alkuvuonna.

Taitaa meillä olla semmoiset turhat armeijat konttorirottia että ette uskokkaan??