Sijoituskeskusteluissa kohistaan ja ihmetellään isoja kurssireaktioita tulosjulkistuspäivinä.

Reaktiot ovat isoja, mutta ne ovat täysin perusteltavissa. Kun markkina-arvon suhde tulostasoon on kohonnut monella yhtiöllä selvästi tavallista korkeammalle, pienetkin pettymykset kasvussa, tilauksissa, tuloksessa tai näkymissä aiheuttavat myyntipainetta osakkeeseen.

Kotimaan pörssin isoista konepajoista, joista kaikki toimivat maailmalla, vuoden 2025 tulostietonsa ovat kertoneet Wärtsilä 4.2., Konecranes 5.2. sekä Kone ja Valmet perjantaina 6.2.2026.

Seuraavina ovat vuorossa Metso ja Hiab torstaina 12.2., Kalmar 13.2. ja metsäkonevalmistaja Ponsse tiistaina 17.2.2026.

Yhteenlaskettu arvo kasvoi vuodessa jopa 40 prosenttia

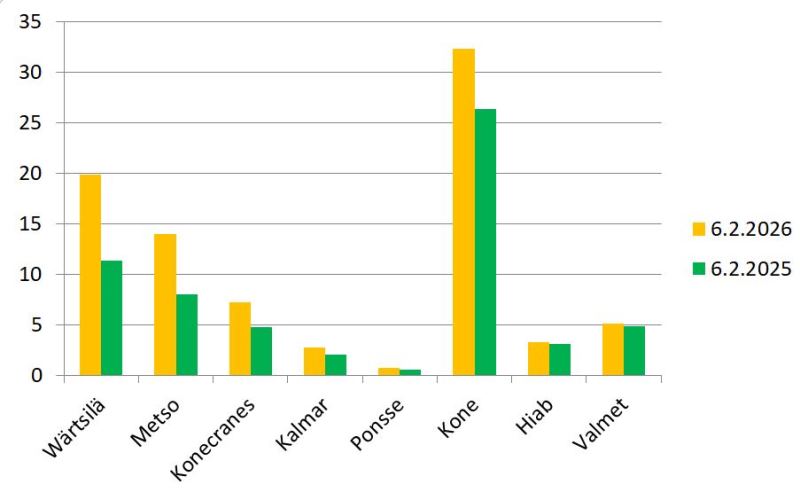

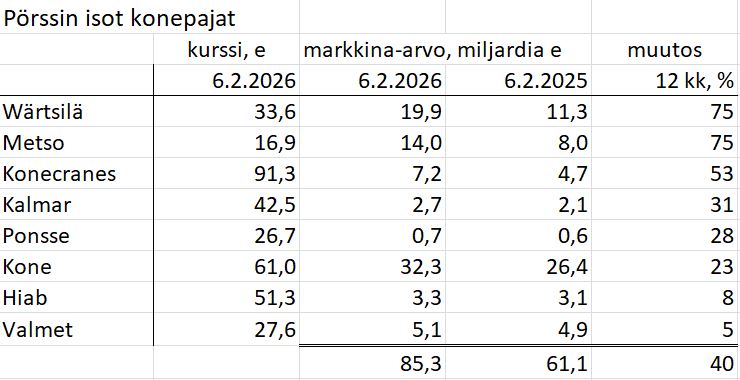

Kahdeksikon yhteenlaskettu pörssiarvo on kohonnut vuodessa jopa 40 prosenttia 85 miljardiin euroon. Taso on kaikkien aikojen korkein.

Lokakuussa 2020 Koneen osake on kyllä käynyt 75 eurossa ja markkina-arvo siten noin 40 miljardissa eurossa, mutta Wärtsilän pörssikurssi oli tuolloin vain noin seitsemän euroa ja markkina-arvo vain reilu neljä miljardia, kun se nyt on 20 miljardia eli jopa viisinkertainen.

Taustalla on yhtiön hyvä kasvu- ja kannattavuuskehitys sekä asiakasmarkkinan kasvu. Sijoittajat myös hinnoittelevat esimerkiksi datakeskushankkeiden tuomaa mahdollista tulevaa, kasvavaa voimalaitoskysyntää Wärtsilän osakekurssiin.

Jos vertailun yhtiöiden pörssikursseina käytetään niiden korkeimpia noteerauksia tammi-helmikuussa 2026, yhteenlaskettu arvo on käynyt 90 miljardissa eurossa.

Wärtsilän erittäin kova tulos ei riittänyt markkinoille

Kun katsotaan viime päivien kurssireaktioita, niin ensimmäisenä julkaisseen Wärtsilän osakekurssi pakitti keskiviikkona edellispäivän 35,2 eurosta 33 euroon eli 6,3 prosenttia, mutta toipui hieman perjantaina.

Wärtsilän tulos osui suunnilleen analyytikoiden odotuksiin ja yhtiö myös kertoi lisäosingosta. Jotain arvostuksesta kertoo se, että osinkotuotto kasvaneella perusosinkoehdotuksella on ainoastaan 1,6 prosenttia mutta lisäosingon kera sentään 3,2 prosenttia.

Segmenteistä Merenkulun ja Energian yhdistetty tilauskertymä kasvoi loka-joulukuussa kuusi prosenttia, mutta Energian varastoinnin laski jopa 40 prosenttia. Tulosmielessä viimeksi mainittu segmentti on ollut yhtiölle kuitenkin marginaalinen 2024-2025.

Konsernin vertailukelpoinen liikevoitto kasvoi sekä vuositasolla että neloskvartaalilla noin viidenneksen.

Vaasan investointitiedotteessa yhtiö toteaa kasvuajureista:

”Teollisuuden sähköistyminen, lisääntyvä viilennyksen tarve ilmaston lämpenemisen seurauksena sekä datakeskusten ennennäkemättömän nopea laajeneminen lisää voimakkaasti luotettavan sähkön kysyntää. Muun muassa Pohjois-Amerikassa ja Euroopassa on tarvetta uusia vanhenevaa voimalainfrastruktuuria, samalla kun uusiutuvan energian osuus maailman kaikista voimanlähteistä kasvaa ja kiihdyttää energiajärjestelmiä vakauttavan säätövoiman kysyntää.”

Myös Kone, Konecranes ja Valmet pakittivat

Nosto- ja satamalaitevalmistaja Konecranesin osake suorastaan romahti tulospäivänä 102,1 eurosta 89,5 euroon eli 12,3 prosenttia.

Hissi- ja liukuporrasyhtiö Kone julkisti tuloksensa perjantaina, jolloin sen kurssi laski 63,56 eurosta 60,04 euroon eli 4,5 prosenttia.

Paperi-, sellu- ja energia- sekä prosessiteollisuutta palveleva Valmet rojahti sekin perjantaina 29,89 eurosta 27,32 euroon eli 8,6 prosenttia.

Muutokset ovat todella rajuja, kun muistetaan, että osakemarkkinoiden normaali vuotuinen tuotto-odotus on luokkaa 8-10 prosenttia, josta osingon osuus Suomessa on tyypillisesti noin puolet. Toki kurssinousun myötä osinkotuotot ovat laskeneet.

Isoja tulospettymyksiä suhteessa analyytikoiden odotuksiin ei ole silti nähty. Pienetkin negatiiviset signaalit vaikuttavat kohonneisiin pörssikursseihin laskevasti.

Arvostukset eriytyneet

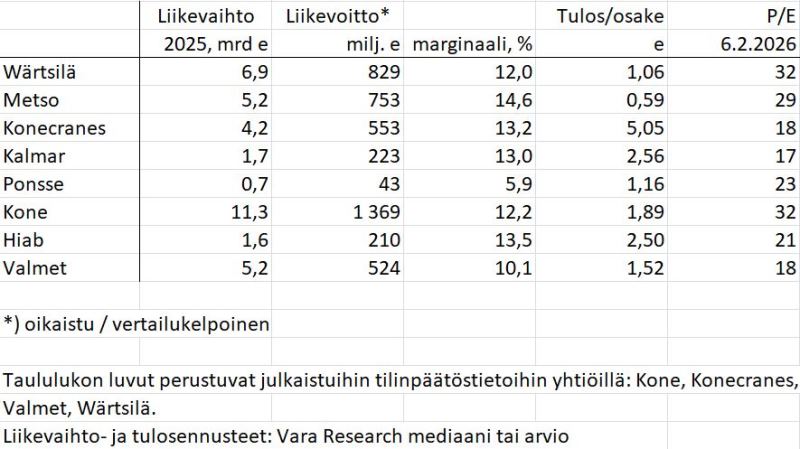

Edellä oleva taulukko osoittaa selvää eriytymistä arvostuksissa. P/E-luvut (hinta/tulos) on laskettu perjantain 6.2.2026 iltapäivän kursseilla ja raportoiduilla tai ennustetuilla osakekohtaisilla tuloksilla 2025 riippuen siitä, onko yhtiö julkaissut jo tuloksensa vai ei.

Koneella, Wärtsilällä ja Metsolla on selvästi korkeampi arvostus kuin muilla. Noin 30:n P/E tarkoittaa käänteisen arvonmäärityksen kannalta sitä, että vuotuisen tuloskasvun tulisi olla lähivuosina yli 20 prosentin tasoa per vuosi.

Koneella arvostus on ollut tyypillisesti korkea, koska sen liiketoiminta ja tuloksellisuus on ollut vakaasti kasvavaa. Huolto- ja modernisaatioliiketoiminnan rooli on merkittävä, viime vuonna 64 prosenttia liikevaihdosta. Yhtiö kasvatti loppuvuonna 2025 tilauksiaan ja liikevoittoaan 4-6 prosentin tahtia. Ohjeistuksen perusteella samantyyppinen meno jatkuisi tänä vuonna.

Osingon yhtiö on säilyttämässä ennallaan 1,8 eurossa tarkoittaen 60 euron kurssilla kolmea prosenttia.

Metso on kiintoisa, koska sen arvostus on Wärtsilän tavoin kohonnut, mutta yhtiöstä on virrannut myös positiivisia uutisia. Tulosjulkistus on luvassa 12.2.2026.

Metso ilmoitti 14.1.2026 solmineensa yli sata uutta elinkaaripalvelusopimusta vuonna 2025. Metsolla on yli 600 aktiivista elinkaaripalvelusopimusta.

Yhtiö pyrkii siirtymään kohti tulosperusteisia sopimuksia ja suorituskykyyn perustuvia liiketoimintamalleja, eli strategia muistuttaa tässä Wärtsilää. Uusista sopimuksista kaksi kolmesta kirjattiin Mineraalit-segmenttiin ja loput Kivenmurskaus-segmenttiin.

15.1.2026 yhtiö ilmoitti isosta 128 miljoonan euron kullantuotantolaitoksen tilauksesta Saudi-Arabiaan. Tilaus kirjataan suurimmaksi osaksi vuoden 2025 vuoden viimeiselle neljännekselle.

Maailmalla on käynnissä kaivosbuumi, jota ajavat vihreä siirtymä, sähköautojen tuotannon kasvu ja tekoälyinfrastruktuurin rakentaminen. Luultavasti tämä on nostanut myös Metson arvostusttasoa.

Lopuksi

Valmetin kurssilaskun myötä sen P/E-arvostus on vertailujoukon matalin. Sijoittajan on hyvä etsiä syitä ja perusteita matalalle tai korkealle arvostukselle. Jos matalaan arvostukseen ei löydy perustelua, se saattaa olla ostosignaali.

Lopuksi on hyvä muistaa, että Metso osti vuonna 2020 kaivosteknologiayhtiö Outotecin osaksi konsernia. Kaksi vuotta myöhemmin Valmet osti venttiiliteknologiayhtiö Neleksen. Sekä Outotec että Neles olivat aikanaan laadukkaita pörssiyhtiöitä.

Monessa Metson tilaustiedotteessa nousee esiin Outotecin teknologia. Neleksen avulla Valmet puolestaan vähensi riippuvuuttaan paperi- ja selluteollisuudesta.

—

Kirjoitus ei sisällä sijoitussuosituksia.