Vuonna 2010 kasvusijoittaja ja sijoituskirjailija Brian Feroldi kertoi tutulleen, että Amazon on räikeästi yliarvostettu. Yhtiön P/E-luku oli yli 70x, kun S&P 500 -indeksin vastaava arvo oli 15x. Lyhyeksimyynti tuntui itsestäänselvältä.

Sittemmin Amazonin osake on kohonnut noin 20-kertaiseksi.

Feroldi ei ollut laskenut väärin. Hän käytti oikeaa työkalua väärään yhtiöön.

Saman virheen tekee sijoittaja toisensa jälkeen, koska klassiset tunnusluvut on rakennettu mittaamaan vakaata tulosta tuottavaa yhtiötä, ei sellaista, joka polttaa kassaansa kasvun rahoittamiseen.

Aiheella on myös akateeminen taustansa. NYU Sternin professori Aswath Damodaran, jota kutsutaan arvonmäärityksen oppi-isäksi, on yli vuosikymmenen ajan väittänyt, että yhtiöt vanhenevat siinä missä ihmisetkin. Sijoittajien ja yritysjohdon virheet syntyvät usein siitä, että yhtiön todellista ikää ei suostuta myöntämään.

Damodaranin mallissa vaiheita on kuusi. Ne kulkevat ideatasolla olevasta alkuvaiheesta nuoren kasvun, voimakkaan kasvun, kypsän kasvun ja kypsän vakauden kautta taantumaan. Feroldin elinkaarikartta noudattaa pitkälti samaa rakennetta, vaikka termit poikkeavat.

Viesti on yhteinen. Hyvä arvonmääritys nojaa sekä tarinaan että numeroihin, mutta painopiste niiden välillä siirtyy yhtiön ikääntyessä. Nuoren yhtiön hinnoittelu nojaa tarinaan. Vanhemman numeroihin.

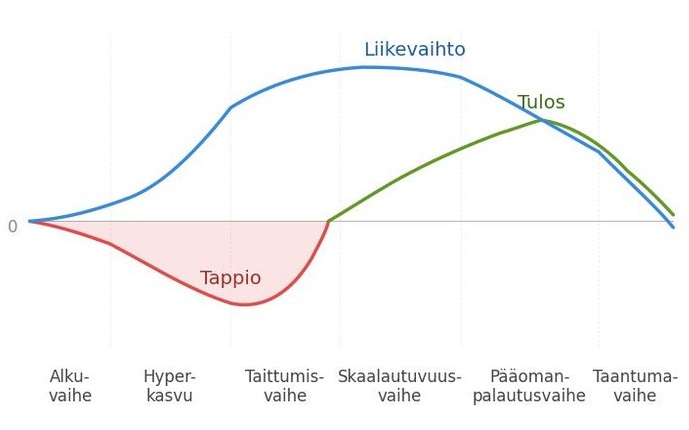

Alkuvaihe ja hyperkasvu nojaavat tarinaan

Alkuvaiheen yhtiö etsii markkinaa tuotteelleen. Liikevaihtoa on vähän tai sitä ei ole vielä lainkaan. Tuote hakee muotoaan, ja kassa kuluu tasaiseen tahtiin.

Tuottoperusteisilla tunnusluvuilla, kuten P/E:llä, ei ole tässä vaiheessa käyttöä. Liikevaihtoon sidottu P/S-kerroin sekä arvio potentiaalisen markkinan koosta antavat parhaan saatavilla olevan kuvan hinnoittelusta. Pohja jää silti ohueksi, sillä yhtiöllä ei ole vielä historiaa, jota voisi testata.

Damodaran muistuttaa, ettei nuoren yhtiön kuulu turvautua velkarahoitukseen. Hän on nostanut esimerkiksi Teslan, joka lainasi yksin vuonna 2016 viisi miljardia dollaria. Korkomaksut voivat romuttaa nuoren yhtiön koko tulevaisuuden, ja siksi alkuvaiheessa painopiste kuuluu sijoituspäätöksiin. Rahoitusrakenteen viilailu odottaa myöhempää vaihetta.

Hyperkasvuvaiheessa liikevaihto laajenee voimakkaasti, mutta tulosrivi näyttää tarkoituksella heikolta. Yhtiö ohjaa joka käytettävissä olevan euron takaisin liiketoimintaan, käytännössä rekrytointeihin, jakeluun, tuotekehitykseen ja markkinointiin. Tuottojen tukahduttaminen on tarkoituksellinen päätös.

| Yrityksen elinkaaren vaihe | Yhtiön ominaisuudet | Parhaat tunnusluvut |

|---|---|---|

| Alkuvaihe | Etsii markkinaa tuotteelleen. Liikevaihtoa on vähän tai ei lainkaan, ja kassa kuluu. Arvon lähde on tuotteen ja markkinan yhteensopivuus. | TAM eli markkinan kokonaispotentiaali, P/S varauksin |

| Hyperkasvu | Liikevaihto laajenee voimakkaasti. Tulosta painetaan tarkoituksella alas, koska kassa ohjautuu takaisin liiketoimintaan. Arvon lähde on liikevaihdon kasvu. | P/S, Price to Gross Profit eli myyntikatteen suhde markkina-arvoon, TAM |

| Taittumisvaihe | Liiketulos ylittää nollan ja kassavirta kääntyy positiiviseksi. Yhtiö siirtyy kannattavuuden puolelle. | P/S yhä käyttökelpoinen, ennustettu tulos, ennustettu vapaa kassavirta |

| Skaalautuvuusvaihe | Katteet laajenevat liikevaihtoa nopeammin. Kiinteät kustannukset jäävät kasvun jälkeen, ja tulos taittuu jyrkkään nousuun. | P/E, P/FCF eli vapaan kassavirran suhde markkina-arvoon, ennustettu tulos, alkava DCF |

| Pääoman palautusvaihe | Kasvu on hidastunut, mutta vapaa kassavirta on runsasta. Pääoma palautuu omistajille omien osakkeiden ostoina, osinkoina ja yritysjärjestelyinä. | P/E, P/FCF, DCF, käänteinen DCF |

| Taantumavaihe | Liikevaihto supistuu, katteet rapautuvat, ja yhtiö pilkkoo omaisuuttaan. Tuottokyky on rakenteellisesti laskussa. | Tase ja omaisuuden realisointiarvo |

Sijoittajan toimivimpia mittareita ovat P/S-kerroin sekä myyntikatteen suhde markkina-arvoon. SaaS-liiketoiminnassa myyntikatteen vertailuarvo on noin 70 prosenttia, ja sen alapuolella oleva taso viittaa yleensä rakenteelliseen ongelmaan. P/E-kerroin ei tästä kuvasta paljasta mitään.

Tähän loukkuun Feroldi astui Amazonin kohdalla. Yhtiön tulos oli marginaalinen jäännös. Damodaran on huomauttanut, että Amazon on poikkeuksellinen tapaus myös tänä päivänä, sillä yhtiö käyttäytyy nuoren kasvuyhtiön tavoin huolimatta yli biljoonan dollarin markkina-arvostaan.

Sama logiikka pätee tuoreempiin esimerkkeihin, kuten Hims & Hersiin, joka pumppaa edelleen kassaa asiakashankintaan.

Taittumisvaihe avaa eteenpäin katsovat mittarit

Yhtiön ylittäessä nollatuloksen alkaa taittumisvaihe. Liiketoiminnan tulos kääntyy positiiviseksi, ja kassavirta seuraa perässä. Sijoittaja saa ensimmäisen aidon mittarin yhtiön tuottokyvystä, vaikka tuotot vakiintuvat vasta seuraavien tilikausien kuluessa.

P/S-kerroin ei ole vielä menettänyt merkitystään, mutta ennustettuun tulokseen ja vapaaseen kassavirtaan perustuvat tunnusluvut alkavat saada painoarvoa. Eteenpäin katsovat mittarit ohittavat takautuvat.

Skaalautuvuusvaiheessa, jota englanniksi kutsutaan operating leverage -termillä, liikevaihto kasvaa edelleen, mutta katteet laajenevat sitäkin nopeammin. Kiinteät kustannukset jäävät kasvun jälkeen, ja tulos taittuu jyrkkään nousuun. Vaihe on usein osakekurssien kannalta otollisin. Tunnusluvut järkeistyvät juuri silloin, kun tulos kasvaa nopeimmin.

Useimmat perinteiset mittarit alkavat toimia. P/E-luku saa merkitystä, ja vapaan kassavirran suhde markkina-arvoon valottaa yhtiön kassantuottokykyä. Ennustettuun tulokseen perustuva analyysi tuottaa tietoa, jota aiemmin ei ollut saatavilla.

Damodaranin tiivistys kulkee samaan suuntaan. Karttuva historia siirtää painopisteen oletuksista mittareihin, jotka kestävät kovempaa testausta.

Kypsät yhtiöt palauttavat sijoittajan klassiseen analyysiin

Pääomanpalautusvaihe on monelle sijoittajalle tutuin maaperä. Liikevaihdon kasvu on hidastunut, mutta yhtiö tuottaa runsaasti vapaata kassavirtaa. Rahaa palautuu omistajille omien osakkeiden ostoina, osinkoina ja yritysjärjestelyinä.

Apple on Feroldin mukaan tämän vaiheen oppikirjaesimerkki. Yhtiön liikevaihto kasvaa yksinumeroisesti, eikä kasvun nopeus ole enää tarinan ydin. Tärkeämpää on se, mitä yhtiö tekee vuosittaisilla yli 100 miljardin dollarin vapailla kassavirroillaan. P/S-kerroin on tässä vaiheessa lähinnä taustakohinaa.

Tunnusluvuista P/E, P/FCF ja DCF-malli tekevät parasta työtään. Kassavirrat ovat ennustettavissa, ja taustaoletukset riittävän vakaita. Morgan Stanleyn Counterpoint Globalin arvion mukaan noin kaksi kolmasosaa pörssin arvosta nojaa vakiintuneeseen tuottokykyyn ja kolmannes mahdolliseen tulevaan arvonluontiin. Kypsässä vaiheessa numerot painavat enemmän kuin tarina.

Costco kertoo saman tarinan toisesta päästä. Sijoittaja, joka tuijottaa P/S-kerrointa, ei näe yhtiön ydintä. Arvo piilee jäsenmaksujen uusimisessa ja kassakoneen tuottavuudessa, ja niitä avaavat vapaa kassavirta sekä osingon kasvu.

Damodaran varoittaa pääomanpalautusvaiheen yleisestä ansasta. Kypsä yhtiö joutuu helposti kasvun nostalgian houkuttelemaksi ja yrittää keinotekoisesti palauttaa nuoruuttaan suurilla yritysjärjestelyillä. Yritysostot harvoin pelastavat tilannetta. Useimmiten ne tekevät siitä pahemman.

Taantumavaihe on synkin. Liikevaihto supistuu ja katteet rapautuvat. Yhtiö alkaa pilkkoa omaisuuttaan, ja useimmat tunnusluvut pettävät, koska tuottokyky on rakenteellisesti laskussa eikä historiallinen kassavirta enää ennusta tulevaa arvoa. Painoarvo siirtyy taseeseen ja omaisuuden realisointiarvoon.

Ensin kannattaa selvittää elinkaaren vaihe

Sijoittajan kannattaa testata oma salkkunsa. Omistukset käydään läpi yksi kerrallaan ja kysytään, missä elinkaaren vaiheessa kukin yhtiö kulkee. Vasta tämän jälkeen voi tarkistaa, vastaako käytetty mittari sitä vaihetta.

Damodaran painottaa, ettei yhtiön kalenteri-iän perusteella voi suoraan päätellä elinkaaren vaihetta. Esimerkiksi Mattelin pitkä historia ei estänyt yhtiötä näyttämästä jälleen nuorelta kasvuyhtiöltä Barbie-elokuvan jälkeen.

Moni 2000-luvun vaihteen it-kuplan teknologiayhtiö on vanhentunut ennen aikojaan. Niiden liiketoiminta muistuttaa jo elinkaaren loppupään yhtiötä, vaikka perustamisesta on kulunut vasta runsas kaksi vuosikymmentä.

Halpa tai kallis on epätäydellinen lause ilman vastausta siihen, missä elinkaaren vaiheessa yhtiö liikkuu. Sama virke kuvaisi auton bensankulutusta sanomatta, onko kyseessä henkilöauto vai rekka.