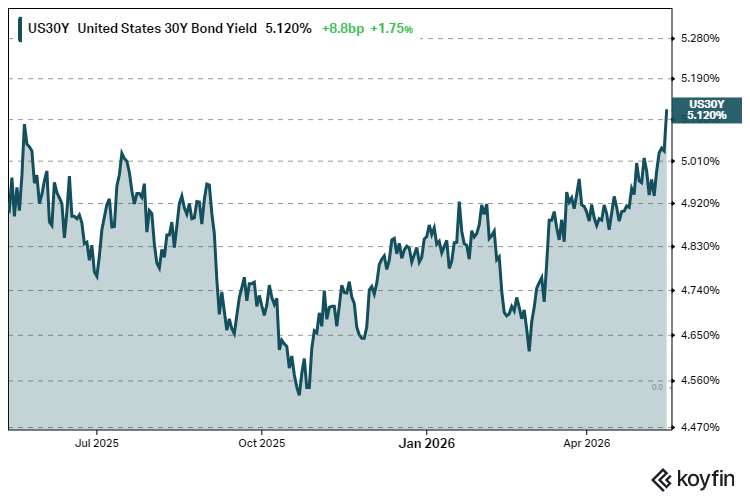

Yhdysvaltain 30-vuoden velkakirjan korko nousi perjantaina 12 korkopistettä 5,13 prosenttiin. Lukema on korkein sitten kesäkuun 2007.

Sama pomppu tarttui myös 10-vuoden velkakirjoihin. Sen tuotto kohosi 13 korkopistettä 4,59 prosenttiin, mikä on korkein taso sitten viime toukokuun.

Molemmat korot rikkoivat samalla tärkeät psykologiset rajat. 30-vuoden velkakirjojen korko nousi yli viiden prosentin, kun taas 10-vuotinen ylitti 4,5 prosentin tason.

Velkakirjojen hinnat ja tuotot liikkuvat vastakkaisiin suuntiin. Tuottojen nousu tarkoittaa siis sitä, että velkakirjojen omistajat ovat kärsineet kovia tappioita.

Liikettä ei voi pitää pelkkänä tilastokuriositeettina. Viiden prosentin taso 30-vuotisessa on aiemmin kiristänyt rahoitusoloja ja jättänyt jälkensä osakemarkkinoihin.

Myyntiaalto ei rajoittunut Atlantin länsipuolelle. Japanin 30-vuotinen kävi neljässä prosentissa ja Britannian 10-vuotisen tuotto kohosi 5,14 prosenttiin.

Inflaatiomörkö ei katoa

Pitkän pään korkoliikkeen ajurit löytyvät kahdesta suunnasta. Inflaation kiihtyminen ja Fedin haukkamaisempi linja siivittävät myyntiä.

Huoli hintapaineista nousi pintaan kuluneella viikolla, kun kaksi keskeistä inflaatiomittaria ylittivät odotukset. USA:n kuluttajahintaindeksi kiihtyi huhtikuussa 3,8 prosenttiin vuositasolla, pääosin energian kovien hintojen vuoksi.

Tuottajahintaindeksi näytti puolestaan peräti kuuden prosentin vuosivauhtia. Luku ennakoi usein kuluttajahintojen kehitystä, joten sijoittajille se oli epämiellyttävä signaali.

Geopolitiikasta saatiin lisäpolttoainetta. Presidentti Donald Trumpin Pekingin-vierailulta odotettiin läpimurtoa Iranin sodassa ja erityisesti Hormuzinsalmen avaamisessa, mutta tapaaminen Xi Jinpingin kanssa päättyi ilman konkreettista sopimusta. Öljyn hinta jatkoi nousuaan presidentin lähdettyä Pekingistä.

Hormuzinsalmen tilanne venyttää energiainflaatiota suoraan. Mikäli salmen kautta kulkeva öljyliikenne ei normalisoidu pian, hintapaineet voivat juurtua syvemmälle palvelu- ja kuljetussektoriin.

Fed jumissa, koronnostoa peräänkuulutetaan

Markkinat ovat hinnoitelleet täyskäännöksen Fedin politiikkaodotuksissa. CME:n FedWatch-työkalun mukaan keskuspankin odotetaan käytännössä varmasti pitävän ohjauskorkonsa ennallaan kesäkuun kokouksessa. Vuoden loppuun mennessä markkinat hinnoittelevat noin 50 prosentin todennäköisyyttä koron nostolle.

Vielä alkuvuonna keskustelu pyöri jatkuvien koronleikkausten ympärillä. Sävy on vaihtunut nopeasti.

Useat strategit, joukossa Yardeni Researchin Ed Yardeni, ovat todenneet, että kaksivuotisen tuoton karkaaminen Fedin ohjauskorkohaarukan yläpuolelle on suora signaali markkinoilta. Nykytaso ei heidän mukaansa riitä taittamaan inflaatiota.

Tilannetta mutkistaa Fedin johtomuutos. Pitkäaikainen pääjohtaja Jerome Powell on jättämässä paikkansa, ja seuraajaksi vahvistettu Kevin Warsh astuu virkaan poikkeuksellisen jakautuneen FOMC-komitean keulille. Johdon vaihdokset nostavat tyypillisesti niin sanottua aikapreemiota, eli sitä lisätuottoa, jonka sijoittajat haluavat sitoutuessaan pitkän maturiteetin lainoihin.

Aikapreemio on yksi keskeisistä syistä siihen, miksi pitkä pää on irronnut keskuspankin ohjauksesta. Fed kykenee yhä ohjaamaan lyhyitä korkoja, mutta 10- ja 30-vuotiset korot tanssivat yhä enemmän oman tahtinsa mukaan.

Velkavuori taustalla

Korkojen nousun rakenteellinen tausta on rumempi kuin pelkkä inflaatiokärry. Yhdysvaltain liittovaltion velka on ylittänyt 36 biljoonan dollarin rajan, ja alijäämä uhkaa kasvaa luottoluokittaja Moody’sin mukaan lähes yhdeksään prosenttiin bruttokansantuotteesta vuoteen 2035 mennessä. Vuonna 2024 vastaava luku oli 6,4 prosenttia.

Moody’s veikin viime keväänä Yhdysvalloilta viimeisen AAA-luokituksen. Toimenpide oli sinänsä symbolinen, sillä Standard & Poor’s ja Fitch olivat jo aiemmin tehneet vastaavan siirron.

Markkinoiden viesti on kuitenkin yksiselitteinen. Sijoittajat haluavat yhä korkeampaa kompensaatiota dollarivelan pitkän pään kantamisesta.

Tarjontapuoli kiristää tilannetta entisestään. Trumpin hallinnon veroleikkauspaketin jatkaminen lisäisi liittovaltion alijäämää arviolta neljällä biljoonalla dollarilla seuraavalla vuosikymmenellä. Uusia velkapapereita on siis luvassa runsaasti.

Markkinoiden on imettävä sisuksiinsa kasvavaa tarjontaa hetkellä, jolloin perinteinen ulkomainen kysyntä rakoilee. Japanilaiset institutionaaliset sijoittajat ovat pitkään olleet keskeisiä USA:n velkakirjojen ostajia, mutta kotimaan korkojen nousu vie tältä virralta voimaa.

Japanin tilanne ei ole sivuseikka. Maan 30-vuotinen neljän prosentin tasolla on jotain, mitä ei ole nähty vuosikymmeniin. Kun japanilaiselle säästäjälle on viimein tarjolla kotimarkkinoiden tuottoja, motivaatio dollaripapereiden ostamiseen heikkenee.

Mitä sijoittajan kannattaa miettiä?

Pitkien korkojen nousu purkautuu osakemarkkinoille usean kanavan kautta. Korkeammat lainakustannukset rasittavat yritysten tulosta, korkokäyrän siirtyminen ylöspäin laskee tulevien kassavirtojen nykyarvoa, ja valtionlainat houkuttelevat pääomaa pois riskisemmistä omaisuusluokista.

Erityisen herkkiä korkonousulle ovat ne sektorit, joiden arvostus perustuu pitkän aikavälin kassavirtojen diskonttaukseen. Teknologiajätit ja muut kasvuyhtiöt ovat tällä mittarilla alttiimmilla, kun taas pankit ja vakuutusyhtiöt usein hyötyvät korkojen noususta.

Tällä viikolla nähtiin osviittaa siitä, mihin asetelma voi viedä. Suhde valtionlainojen korkojen ja osakekurssien välillä on kiristynyt viime kuukausina huomattavasti. Mikäli 10-vuotinen jatkaa matkaansa kohti viittä prosenttia, paineet hinnoittelussa kasvavat.

Toki korkeampien tuottojen ympäristössä on myös myönteinen puolensa. Valtionlainoista saa nyt sellaista tuottoa, joka oli koronakauden jälkeen pitkään muisto vain.

Kysymys kuuluu, riittääkö nykyinen taso houkuttamaan yhdysvaltalaisia ostajia, kun samaan aikaan inflaatio nakertaa reaalituottoa.

Seuraava jännitysnäytös koetaan kesäkuun Fed-kokouksessa. Mikäli Warshin johtama keskuspankki signaloi mahdollisuutta koron nostoon, pitkän pään nousu voi vauhdittua entisestään. Vastapainona toimii ainoastaan ajatus siitä, että viiden prosentin taso 30-vuotisessa alkaa houkutella isoja institutionaalisia ostajia takaisin pöytään.