VIX mittaa S&P 500 -indeksin odotettua heilahtelua seuraavan 30 päivän aikana. Suunnasta se ei kerro mitään, vaan kyse on sijoittajien näkemyksestä siitä, kuinka rajuja liikkeitä on tulossa. Indeksin ylläpitäjä on Cboe Global Markets.

Luvun pohjana ovat S&P 500 -optioiden hinnat. Mitä enemmän sijoittajat ovat valmiita maksamaan sekä osto- että myyntioptioista, sitä suurempaa heiluntaa markkina odottaa. Tulos ilmoitetaan annualisoituna prosenttilukuna.

Alkuperäisen VIX-metodologian arkkitehti oli Duke-yliopiston professori Robert Whaley jo vuonna 1993. Pelkoindeksi-nimitys elää Whaleyn omien kirjoitusten mukaan osin omaa elämäänsä, sillä todellisuudessa kyse on riskin hinnoittelun mittarista, ei suorasta ajoitussignaalista.

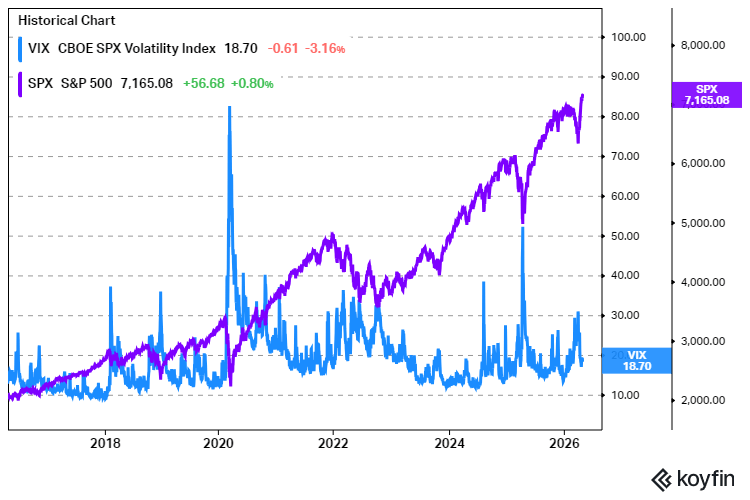

Nykymuotoinen laskenta juontaa syyskuuhun 2003. Historiallinen keskiarvo pyörii 19 pisteen tuntumassa. Alle 20 pisteen lukemat tulkitaan tavallisesti rauhallisen markkinan merkiksi, ja yli 30 pisteen lukemilla alkaa olla puhetta stressistä.

Osakemarkkinan ja pelkoindeksin välillä vallitsee voimakas käänteinen korrelaatio. Osakkeiden nopea lasku lähettää indeksin lentoon. Siksi moni sijoittaja on yrittänyt käyttää sitä markkinan käännekohtien tunnistamiseen.

Huippulukemat ovat kertyneet vuosien varrella vain muutamista tapauksista. Finanssikriisin pahimmissa vaiheissa syksyllä 2008 ja koronapaniikin pohjalla maaliskuussa 2020 indeksi kiipesi yli 80 pisteen.

Akateeminen tutkimus kertoo karun tarinan

Ajoituskykyä on pyöritelty tutkimuskirjallisuudessa reilut pari vuosikymmentä. Yleisin löydös toimii kontrasijoittajan ajatuskulun mukaan: kun pelko on huipussaan, seuraavien viikkojen tuotot ovat tavanomaista parempia.

Pierre Giotin vuonna 2005 julkaisema tutkimus osoitti, että hyvin korkeat VIX-lukemat ennustivat tilastollisesti myönteisiä lähitulevaisuuden tuottoja. Samaan suuntaan olivat osoittaneet jo aiemmin Larry Copeland ja Maggie Copeland vuonna 1999.

VIX:n korkeat lukemat ja niitä seuraavat hyvät tuotot kulkevat keskimäärin yhdessä, mutta yhteys on kaikkea muuta kuin täsmällinen. Hajonta yksittäistapausten välillä on suurta. Yksi paniikkihuippu päättyy nopeasti pomppaavaan nousuun, toinen jatkuu kuukausia valuvana laskuna ennen kääntymistään.

Mitään takuita lähituottojen kääntymisestä korkeat lukemat eivät anna, ja paniikkitilanne voi jatkua pidempään kuin strategian toteuttajan pääomat kestävät.

Empiiriset tulokset viittaavat siihen, että pelkkään VIX-tasoon nojaava ajoitusstrategia ei kaupankäyntikulujen jälkeen juuri lyö kurinalaista osta ja pidä -salkkua.

Toistuvasti esiin noussut havainto on myös indeksin voimakas paluu kohti keskiarvoa eli niin sanottu mean reversion. Äärilukemiin VIX ei jää pitkäksi aikaa. Tämä tekee indeksistä ennustettavamman kuin osakekurssit, mutta haittaa samalla ajoittamista, sillä paluu pitkän aikavälin tasoille alkaa usein jo ennen kuin osakemarkkinan käänne on nähtävissä.

Varianssiriskipreemio muutti tutkimusasetelman

Runsas vuosikymmen sitten tutkimuksen painopiste siirtyi pelkän VIX-tason tarkastelusta niin sanottuun varianssiriskipreemioon. Termi viittaa implisiittisen ja toteutuneen volatiliteetin erotukseen. Käytännössä sijoittajat maksavat optioissa korkeampaa volatiliteettia kuin mitä jälkikäteen toteutuu.

Tim Bollerslevin, George Tauchenin ja Hao Zhoun vuonna 2009 julkaisema vaikutusvaltainen tutkimus osoitti, että juuri varianssiriskipreemio eikä pelkkä VIX-taso ennustaa osaketuottoja muutaman kuukauden horisontilla. Löydös on muovannut laajasti myöhempää kirjallisuutta ja siirtänyt keskustelua siihen, missä VIX:n ennustearvo oikeasti piilee.

Vuosien sijoitushorisontilla tulos heikkenee nopeasti. Samaan aikaan lyhyellä aikavälillä pienikin ajoitusvirhe syö tuotot, kun kulut ja verot otetaan huomioon. Tämä on hankala yhtälö, johon tutkimus ei ole löytänyt selkeää ratkaisua.

Ammattimaiselle sijoittajalle VIX on silti kelvollinen riskinhallinnan työkalu. Sen avulla hinnoitellaan suojausta ja mitataan salkun herkkyyttä markkinastressiin.

Piensijoittajan arjessa käyttöarvo jää rajallisemmaksi, sillä VIX-johdannaiset, vivutetut ETF-tuotteet ja futuurit kantavat mukanaan rakenteellista vuotoa. Sijoittaja joutuu vaihtamaan umpeutuvat futuurisopimukset uusiin, ja koska kauempana erääntyvät sopimukset ovat tyypillisesti kalliimpia kuin lähellä erääntyvät, vaihto syö tuottoa joka kuukausi. Tätä toistuvaa kustannusta kutsutaan rullaustappioksi.

Akateemisten tulosten valossa pelkoindeksin lempinimi siis lupaa enemmän kuin sen datan ennustearvo pystyy lunastamaan. Tämä ei tee VIX:stä hyödytöntä. Seuraavan markkinapaniikin koittaessa se mittaa kuitenkin ensisijaisesti sitä, kuinka kalliiksi suojautumisesta on tullut, ei sitä, milloin on aika ostaa.

Lue myös tämä: VIX-indeksi paljastaa sijoittajien hermostuneisuuden – mutta ennustaako se tuottoja?