Microsoftin osake on ollut kuluvana vuonna niin sanotun mahtiseitsikon huonoimpia, ja juuri se on nyt analyytikoiden kiinnostuksen ytimessä.

Yhtiön kurssi liikkuu noin 385 dollarissa, kun analyytikoiden keskimääräinen 12 kuukauden tavoitehinta on 560 dollaria. Erotus on noin 45 prosenttia — kuilu, jollaista ei löydy mistään muusta ryhmän osakkeesta.

Mahtiseitsikko tarkoittaa Yhdysvaltain suurimpia teknologiapainotteisia pörssiyhtiöitä: Microsoftin lisäksi Alphabetia, Amazonia, Applea, Meta Platformsia, Nvidiaa ja Teslaa.

Wall Streetin mittatikulla ryhmän aliarvostetuimmat ovat Microsoft ja Nvidia. Nvidian tavoitehinta viittaa noin 43 prosentin nousuun, joten Microsoft ohittaa sen niukasti listan kärjessä.

Kertoo osakkeen epäsuosiosta sijoittajien keskuudessa sekin, että Microsoftin alin yksittäinen tavoitehinta, 400 dollaria, ylittää edelleen nykykurssin. Käytännössä pessimistisinkin seurannut analyytikko odottaa siis osakkeelle nousua.

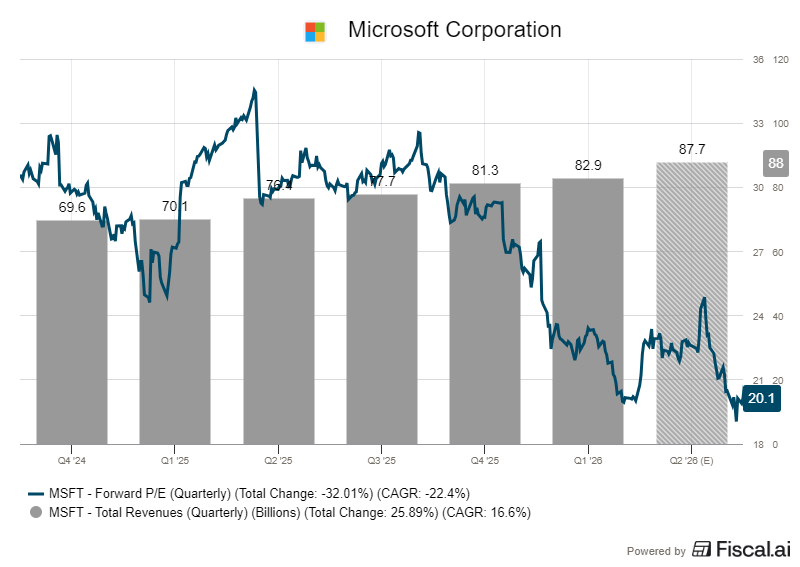

Kurssi on tullut alas lokakuun 2025 huipulta, ja alkuvuonna 2026 se on halventunut lähes viidenneksellä.

Halpuutta selittää Microsoftin osakkeen arvostuksen kutistuminen. Osake vaihtaa nyt omistajaa noin 19–22 kertaa seuraavan 12 kuukauden odotetun tuloksen hinnalla, ja taso on lähellä kymmenen vuoden matalinta.

Kuitenkin yhtiön perusliiketoiminta on samaan aikaan jatkanut kasvuaan, joten kurssin ja tuloskehityksen väliin on revennyt poikkeuksellisen leveä ero.

Kasvun kärki on tekoälyssä.

Microsoftin tekoälyliiketoiminnan vuosivauhti ylitti viime neljänneksellä 37 miljardia dollaria ja kasvoi 123 prosenttia vuodentakaisesta. Osuus koko liikevaihdosta on yhä pieni, mutta tällä vauhdilla segmentti voi kannatella yhtiön vetoa keskipitkällä aikavälillä.

Pilvipalvelu Azuren liikevaihto kohosi 40 prosenttia, ja pilven tilauskanta eli sopimuksiin sidottu tuleva liikevaihto paisui 627 miljardiin dollariin, kasvua peräti 99 prosenttia. Vapaata kassavirtaa kertyi viimeisen 12 kuukauden aikana lähes 73 miljardia dollaria.

”Wall Street aliarvioi Microsoftin Azure-pilven kasvunäkymät”, sanoo Wedbushin arvostettu teknoosakkeiden analyytikko Dan Ives, jonka mukaan tekoälyn kaupallistaminen kohentaa yhtiön tulosta merkittävästi lähivuosina.

Kasvun hinta näkyy investoinneissa

Näkymän kääntöpuoli on pääoma, joka kasvuun palaa. Microsoft on sitoutunut valtaviin datakeskusinvestointeihin: pelkästään tilikauden 2026 kolmannella neljänneksellä investoinnit nousivat 30,88 miljardiin dollariin, yli 84 prosenttia vuodentakaista korkeammalle.

Koko tilikaudelle investointien arviot liikkuvat 80 ja 146 miljardin dollarin välillä. Menot kasvavat nopeammin kuin niistä kertyvä liikevaihto, ja se painaa marginaaleja.

Tekoälypanostusten hinta näkyy myös kumppanuuksissa. Microsoftin osuus OpenAI:n tappioista kasvoi tilikauden ensimmäisellä neljänneksellä 3,1 miljardiin dollariin, kun se vuotta aiemmin oli murto-osa tästä.

Jos tekoälyinvestointien tuotto jää odotettua laihemmaksi, seurauksena on herkästi arvostuskertoimien lasku.

Epävarmuutta on lisännyt Copilot-tekoälyavustajan kaupallistaminen. Tammikuun lopun tulosjulkistuksen jälkeen yhtiötä vastaan nostettiin arvopaperikanne, jossa väitetään Microsoftin antaneen sijoittajille harhaanjohtavan kuvan Copilotin käyttöönotosta ja Azuren kasvusta.

Samaan aikaan OpenAI-yhteistyö on kilpailuviranomaisten suurennuslasin alla, ja yhtiön sisäpiiriläiset ovat viime kuukausina olleet nettomyyjiä.

Microsoftin näkyviin epäilevästi suhtautuvien perustelu kuuluu, että tekoäly nakertaa aikanaan Microsoftin omia tuotteita. Toistaiseksi näyttö viittaa toiseen suuntaan. Yhtiö on kytkenyt tekoälyn suoraan palveluihinsa ja alkanut korvata Excelissä ja Outlookissa ulkopuolisia kielimalleja omilla MAI-malleillaan, mikä parantaa Copilotin yksikkötaloutta.

OpenAI-järjestelyn uudistus jatkoi lisäksi Microsoftin immateriaalioikeuksia vuoteen 2032 ja toi mukanaan 250 miljardin dollarin lisäsitoumuksen Azuren käytöstä.

Tavoitehintaan on matkaa

Lähes 560 dollarin keskitavoitteeseen yltäminen vuodessa olisi kova suoritus osakkeelle, joka on juuri halventunut viidenneksen. Sen myöntävät analyytikotkin.

Yhtiön pidemmän aikavälin näkymä on silti pysynyt ennallaan, ja tavoitteen murto-osankin toteutuminen merkitsisi markkinaa parempaa tuottoa.

Ratkaisu kääntyy lähikuukausina kahteen lukuun. Toinen on Azuren kasvuvauhti, jonka yhtiö odottaa kiihtyvän vuoden 2026 jälkipuoliskolla. Toinen on Copilotin maksullisten käyttäjäpaikkojen määrä seuraavissa tulosraporteissa, sillä siitä analyytikot lukevat, kääntyykö tekoälyn lupaus lopulta laskutukseksi.