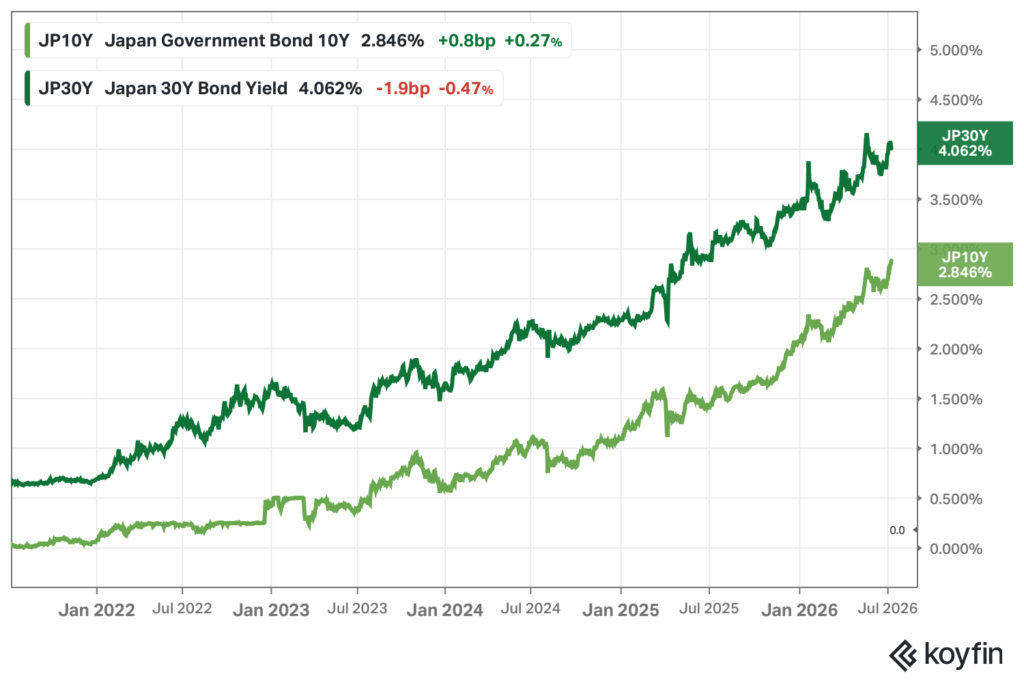

Japanin valtionlainojen korot ovat nousseet korkeimmilleen lähes kolmeen vuosikymmeneen. Maan kymmenvuotisen viitelainan korko on kohonnut noin 2,9 prosenttiin, mikä on korkein taso sitten vuoden 1996.

Nousun taustalla on useita yhtäaikaisia tekijöitä. Sijoittajia huolestuttavat Japanin finanssipolitiikan suunta, heikentyvä jeni, inflaatiopaineet sekä keskuspankin varovainen eteneminen rahapolitiikan normalisoinnissa.

Markkinapaine on voimistunut pääministeri Sanae Takaichin talouslinjan ympärillä. Hallinto tavoittelee mittavia julkisen ja yksityisen sektorin investointeja vuoteen 2040 mennessä. Sijoittajien näkökulmasta kysymys kuuluu, kuinka suuri osa kasvupanostuksista lopulta näkyy valtion velkaantumisena.

Markkinoita on huolestuttanut erityisesti hallituksen niin kutsuttujen Honebuto-linjausten luonnos. Siitä oli poistettu aiempia kirjauksia julkisen talouden tasapainottamisesta. Reaktio näkyi nopeasti pitkissä koroissa ja valuuttamarkkinoilla. Japanin pitkät valtionlainakorot nousivat korkeimmilleen vuosikymmeniin, ja jeni heikkeni yli 162 jeniin dollaria kohden.

Jeni painui kesällä heikoimmilleen noin 40 vuoteen, vaikka Japanin viranomaiset olivat aiemmin pyrkineet tukemaan valuuttaa interventioilla. Heikko valuutta lisää tuonti- ja kustannusinflaation paineita, mikä vaikeuttaa Japanin keskuspankin tehtävää.

Keskuspankki nosti kesäkuussa ohjauskorkonsa yhteen prosenttiin. Se on Japanissa korkein taso sitten 1990-luvun puolivälin. Silti osa markkinatoimijoista epäilee, eteneekö keskuspankki riittävän nopeasti, jos inflaatio pysyy selvästi kahden prosentin tavoitteen yläpuolella.

Aberdeen Investmentsin sijoitusjohtaja Alex Everettin mukaan pitkän pään korkokäyrästä on tullut erityisen haavoittuva, koska varovainen keskuspankki, heikko jeni ja finanssipolitiikan uskottavuushuoli vaikuttavat samaan aikaan.

Markkinoiden huoli näkyy myös korkokäyrän jyrkkenemisenä. Kymmenen ja kahden vuoden valtionlainojen korkoero on kasvanut kevään vajaasta prosenttiyksiköstä lähes 1,5 prosenttiyksikköön. Yhdysvaltojen ja Saksan kaltaisilla suurilla korkomarkkinoilla vastaava korkoero on viime aikoina pysynyt vakaampana tai jopa supistunut.

Velkataakka on poikkeuksellisen suuri

Korkojen nousu on Japanille erityisen herkkä kysymys, koska maan julkinen velka on poikkeuksellisen suuri. Bruttovelka on yli kaksinkertainen suhteessa bruttokansantuotteeseen.

Nettovelka on bruttovelkaa olennaisesti pienempi, koska Japanin julkisella sektorilla on myös merkittäviä rahoitusvaroja. Se ei kuitenkaan poista ongelmaa, sillä myös nettomääräinen velkataakka on kansainvälisesti vertaillen suuri.

Korkojen nousu on näkynyt voimakkaimmin pitkissä maturiteeteissa. Japanin 30-vuotisen valtionlainan korko on tänä vuonna noussut yli neljän prosentin. Toukokuussa se kävi korkeimmalla tasollaan sitten kyseisen lainan liikkeeseenlaskun aloittamisen vuonna 1999. Heinäkuun alkuun mennessä korko oli hieman rauhoittunut noin neljän prosentin tuntumaan.

Vuosien ajan japanilainen velka oli sijoittajille poikkeuksellisen vakaa omaisuusluokka. Keskuspankki piti ohjauskoron negatiivisena ja osti valtavia määriä valtionlainoja. Tämä painoi korot keinotekoisen mataliksi ja tuki valtion rahoitusasemaa.

Asetelma on muuttunut, kun inflaatio on palannut ja rahapolitiikkaa normalisoidaan. Aegon Asset Managementinsijoitusjohtaja Stephen Jonesin mukaan Japanin ongelma on, että maa rakensi valtavan velkavuoren aikana, jolloin rahan hinnan oletettiin pysyvän hyvin matalana poikkeuksellisen pitkään.

Nyt markkina hinnoittelee tätä oletusta uudelleen.

Jeni ja valtionlainat laskevat samaan aikaan

Japania seuraavia sijoittajia on tänä vuonna hämmentänyt myös se, että jeni ja valtionlainojen hinnat ovat laskeneet samaan aikaan. Tavallisesti valuutta ja valtionlainat voivat liikkua eri suuntiin, jos korkojen nousu vahvistaa valuuttaa. Nyt heikko jeni ja nousevat korot kertovat pikemminkin kasvaneesta riskipreemiosta ja luottamushuolesta.

Sijoittajien keskeinen pelko on, että valtion lainanhoitokustannukset alkavat kasvaa nopeammin kuin julkisen talouden tulopohja. Tällöin velkadynamiikka heikkenisi entisestään.

Société Généralen korkostrategi Stephen Sprattin mukaan markkinoiden kannalta kriittinen taso kymmenvuotisessa valtionlainassa voi olla jossain kolmen prosentin yläpuolella, mutta kysymyksiä Japanin velkakestävyydestä aletaan esittää jo kolmen prosentin tuntumassa.

Aviva Investorsin korkosijoitusten johtaja Fraser Lundie on kuvannut markkinaympäristöä poikkeuksellisen herkäksi. Hänen mukaansa inflaatio ei ole enää mitätöntä, valtion lainanotto pysyy suurena ja keskuspankki normalisoi edelleen rahapolitiikkaansa. Tämä tekee Japanin korkomarkkinasta herkemmän finanssipolitiikan muutoksille kuin vuosiin.

Pelko finanssipoliittisesta ylivallasta kasvaa

Japanin korkomarkkinoiden taustalla vaikuttaa pitkä deflaatiohistoria. Nollan tuntumassa pysyneet korot ja massiiviset valtionlainaostot jättivät Japanin keskuspankille suuren osuuden koko valtionlainamarkkinasta.

Toisin kuin monet muut suuret keskuspankit, Japanin keskuspankki jatkaa yhä valtionlainojen ostoja, vaikka se on vähentämässä niitä asteittain. Tämä on auttanut pitämään lainakustannuksia kurissa, mutta samalla se on lisännyt huolta markkinan aidosta hinnanmuodostuksesta.

Osa ekonomisteista pelkää, että Japani voi ajautua kohti finanssipoliittista ylivaltaa. Siinä rahapolitiikka joutuu käytännössä alisteiseksi valtion velanhoitotarpeille. Keskuspankki pitäisi korot liian matalina suhteessa inflaatioon, jolloin inflaatio söisi vähitellen valtion velkataakkaa.

Tällainen strategia voisi helpottaa velanhoitoa lyhyellä aikavälillä, mutta se heikentäisi luottamusta valuuttaan ja valtionlainoihin. Siksi markkinat seuraavat tarkasti, pystyykö Japanin keskuspankki normalisoimaan rahapolitiikkaa ilman, että valtion velanhoitokustannukset karkaavat hallinnasta.

Goldman Sachsin ekonomisti Tomohiro Ota on varoittanut noidankehästä, jossa finanssipoliittiset huolet nostavat korkomenoja ja korkomenojen kasvu puolestaan pahentaa julkisen talouden näkymiä. MUFG:n analyytikko Lee Hardman on puolestaan arvioinut, että keskuspankin varovaisuus voi ruokkia mielikuvaa siitä, että rahapolitiikkaa rajoittaa valtion velkataakka.

Riskinä heijastusvaikutukset muille markkinoille

Japanin korkojen nousu ei ole vain paikallinen ilmiö. Japani on maailman suurimpia säästäjämaita ja sen sijoittajilla on merkittäviä omistuksia ulkomaisissa valtionlainoissa. Jos kotimaiset korot nousevat riittävän houkutteleviksi, japanilaiset sijoittajat voivat vähentää ulkomaisia omistuksiaan ja siirtää varoja takaisin kotimarkkinoille.

Tämä voisi nostaa korkopaineita myös muilla suurilla valtionlainamarkkinoilla. Erityisesti pitkät korot ovat jo valmiiksi olleet paineessa esimerkiksi Britanniassa, jossa lainakustannukset ovat käyneet korkeimmillaan vuosikymmeniin.

Allianzin sijoitusjohtaja Ludovic Subranin mukaan Japanin velkamarkkinan kiristyminen voi lisätä painetta globaaleilla korkomarkkinoilla. Kyse ei välttämättä ole välittömästä kriisistä, mutta se on uusi jännite tilanteessa, jossa sijoittajat arvioivat uudelleen valtioiden velkakestävyyttä ympäri maailmaa.

Japanin tapaus on muistutus siitä, että pitkä matalien korkojen aikakausi ei poistanut velkariskiä. Se vain painoi sen taka-alalle.

Kun inflaatio palaa, valuutta heikkenee ja keskuspankki vetäytyy vähitellen markkinoilta, myös aiemmin vakaana pidetty velkamarkkina voi muuttua nopeasti haavoittuvaksi.