Valmetin osakekurssi on painunut kuluvana vuonna noin 21 euroon. Alkuvuodesta osake noteerattiin vielä lähellä 28:aa euroa, joten laskua on kertynyt lähes neljännes. Taso hipoo 52 viikon pohjia.

Pudotuksen taustalla painaa ennen muuta tammi–maaliskuun tulos. Saadut tilaukset supistuivat 18 prosenttia 1 092 miljoonaan euroon, orgaanisesti 15 prosenttia.

Heikkous keskittyi Biomateriaaliratkaisut ja -palvelut -segmenttiin, jonka suurten investointiprojektien tilauskertymä jäi ohueksi. Sellun ja paperin globaali ylikapasiteetti sekä asiakkaiden varovaisuus ovat lykänneet laiteinvestointeja.

Myös kannattavuus notkahti. Vertailukelpoinen EBITA-marginaali laski alkuvuonna 9,2 prosenttiin ja bruttokate 24,9 prosenttiin edellisvuoden lähes 29 prosentista, kun myyntimix painottui matalakatteisiin projekteihin.

Ohjeistuksensa yhtiö kuitenkin toisti. Vuoden 2026 liikevaihdon odotetaan pysyvän viime vuoden 5,2 miljardin euron tasolla ja vertailukelpoisen EBITAn säilyvän ennallaan tai kasvavan 620 miljoonasta eurosta.

Markkina hinnoittelee osakkeeseen näkyvästi vaisumman kuvan kuin analyytikoiden ennusteet. Vara Researchin kokoamassa konsensuksessa kuluva vuosi asettuu pohjaksi, josta tilaukset, liikevaihto ja tulos kääntyvät nousuun.

Konsensus odottaa tilausten ja tuloksen kääntyvän kasvuun

Saatujen tilausten konsensus jää kuluvalle vuodelle 4 900 miljoonaan euroon, alle viime vuoden 5 216 miljoonan. Ensi vuodelle ennuste nousee 5 391 miljoonaan ja vuodelle 2028 jo 5 673 miljoonaan euroon. Kahden vuoden kasvuksi tulisi noin 16 prosenttia.

Liikevaihdossa käyrä kulkee loivemmin ylös. Kuluvan vuoden 5 266 miljoonasta eurosta konsensus kohoaa 5 383 miljoonaan vuonna 2027 ja 5 616 miljoonaan vuonna 2028.

Tuloksessa nousu on jyrkin. Oikaistun osakekohtaisen tuloksen konsensus on kuluvalle vuodelle 2,04 euroa, ensi vuodelle 2,29 euroa ja vuodelle 2028 jo 2,51 euroa. Kasvua kahdessa vuodessa kertyisi 23 prosenttia.

Marginaalien leviäminen selittää tuloksen liikevaihtoa nopeamman nousun. Vertailukelpoisen EBITAn ennustetaan kohoavan 620 miljoonasta 729 miljoonaan euroon ja marginaalin 11,8 prosentista 13,0 prosenttiin, kun säästöt ja parempi tuotemix nostavat katetta enemmän kuin volyymi kasvaa.

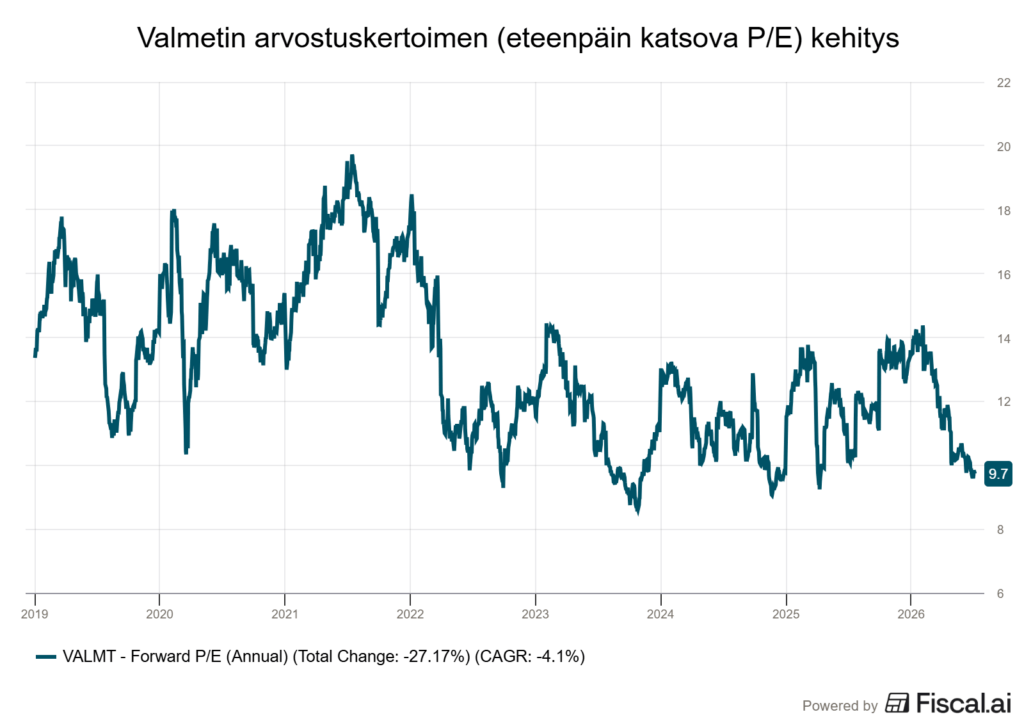

Kurssilasku ja kohoavat tulosennusteet ovat yhdessä puristaneet arvostuksen matalaksi. Oikaistun tuloksen ennusteilla P/E-kerroin on kuluvalle vuodelle 10,4x ja painuu vuoteen 2028 mennessä tasolle 8,5x, jos oikaistu osakekohtainen tulos toteutuu ennusteiden mukaan.

Osinko täydentää tuotto-odotusta. Konsensus näkee osakekohtaisen osingon nousevan viime vuoden 1,35 eurosta 1,57 euroon vuonna 2028, ja nykykurssilla osinkotuotto asettuu noin 6–7 prosenttiin.

Säästöt ja syklin käänne ruokkivat kasvuodotuksia

Ennusteiden kasvuoletus lepää osin yhtiön omissa toimissa. Keväällä 2025 käynnistetty Lead the Way -strategia ja sitä seurannut toimintamallin uudistus tuottivat vuoden loppuun mennessä noin 80 miljoonan euron vuotuiset kustannussäästöt, joista pelkästään viimeisellä neljänneksellä kertyi noin 20 miljoonaa euroa.

Säästöt näkyivät jo loppuvuoden ennätyskannattavuudessa. Toimitusjohtaja Thomas Hinnerskov kuvasi tulosta seuraukseksi ”varhaisista ja rohkeista valinnoista”, jotka yhtiö teki ennen markkinan hidastumista. Kustannuspohjan keventyminen kantaa ennusteissa vuosien 2027 ja 2028 marginaaleihin asti.

Toinen tukijalka on syklin käänne. Valmet arvioi biomateriaalimarkkinan investointiprojektien elpyvän alkuvuoden erittäin matalalta tasolta seuraavan puolen vuoden aikana. Elpyminen kohdistuisi juuri siihen tilauskertymään, joka painoi alkuvuoden lukuja.

Prosessitehokkuusratkaisut, joihin kuuluvat virtauksensäätö ja automaatio, on kantanut portfoliota vakaammin ja tuottaa jo lähes puolet konsernin kannattavuudesta. Segmentti sai heinäkuun alussa vahvistusta, kun Valmet vei päätökseen noin 410 miljoonan euron Severn Group -yritysoston. Brittiläinen venttiiliyhtiö toi noin 215 miljoonan euron liikevaihdon ja 16 prosentin käyttökatteen sekä avaa uusia markkinoita jalostuksen, energian ja metallien parissa.

Palveluliiketoiminta ja tilauskanta tuovat ennusteisiin näkyvyyttä. Vuoden 2025 lopun 4,3 miljardin euron tilauskannasta noin 3,1 miljardin oli määrä tuloutua liikevaihtona kuluvana vuonna. Kesäkuussa 2025 päivitetyissä tavoitteissaan yhtiö tähtää yli viiden prosentin orgaaniseen liikevaihdon vuosikasvuun yli suhdanteen.

Ennusteisiin liittyy suhdanneriski

Kasvukäänteen ajoitus ei ole varma. Sellun ja paperin ylikapasiteetti ei välttämättä purkaudu nopeasti, ja geopoliittinen epävarmuus sekä koholla pysyvä korkotaso pitävät asiakkaat valikoivina laiteinvestoinneissa.

Kannattavuuden paluu vahvaan katteeseen riippuu myyntimixistä. Biomateriaalisegmentin projektien hinnoittelu on ollut heikkoa, ja alkuvuoden bruttokatteen pudotus näytti, kuinka herkästi tulos reagoi mixin muutoksiin.

Analyytikoiden näkemys on kaksijakoinen. Inderes piti alkukesästä osaketta selvästi historiallisia tasojaan halvempana, mutta laski ensimmäisen neljänneksen pettymyksen jälkeen tavoitehintansa 26 euroon ja suosituksensa lisää-tasolle, koska lähiajan tuloskäänteelle ei näkynyt selvää ajuria.

Biomateriaalitilausten elpyminen olisi ensimmäinen konkreettinen merkki siitä, että konsensuksen ennustama nousu on käynnistymässä jo tänä vuonna.