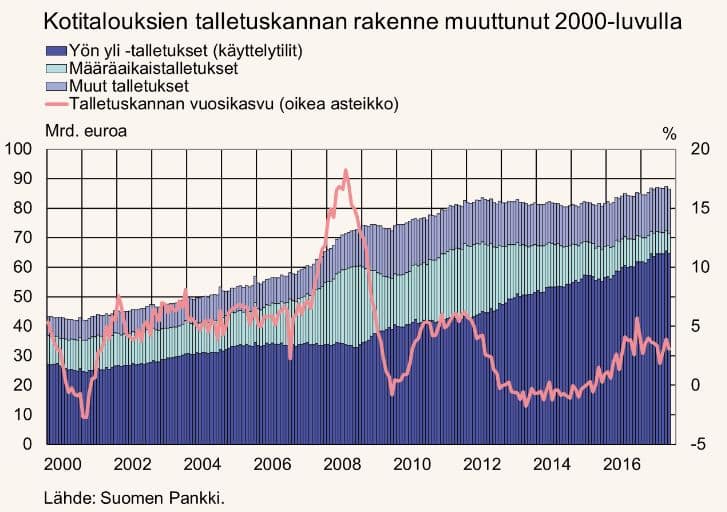

Kotitalouksien talletusten vuosikasvu oli 3,1 prosenttia lokakuussa 2017, vaikka kanta pienenikin edelliskuisesta yhdellä miljardilla eurolla 86,4 miljardiin.

Talletuksista nopeimmin kasvavat käyttelytilit. Niiden osuus talletuskannasta oli peräti 75 prosenttia lokakuun lopussa.

Suomen Pankin mukaan määräaikaistalletusten määrä on yhä jatkanut supistumistaan, ja lokakuussa näiden talletusten kanta pieneni alle seitsemän miljardin euron, mikä on vain kahdeksan prosenttia kotitalouksien talletuksista.

Muutos kotitalouksien talletuskannan rakenteessa on ollut merkittävä, Suomen Pankki toteaa.

Määräaikaistalletusten osuus kotitalouksien talletuskannasta on ollut 2000-luvun aikana suurimmillaan 38 prosenttia lokakuussa 2008, eikä määrä ole kuluvan vuosituhannen aikana ollut kertaakaan yhtä pieni kuin lokakuussa 2017. Samalla kotitalouksien yhteenlasketun talletuskannan koko on kaksinkertaistunut.

Määräaikaistalletusten suosion hiipumista selittää niiden korkotuoton heikkeneminen. Kun määräaikaistalletukset olivat suosionsa huipulla, oli niiden kannan keskikorkokin korkeimmillaan 4,80 prosenttia, kun se lokakuussa 2017 oli enää 0,59 prosenttia. Käyttelytilien korko oli lokakuussa 0,11 prosenttia.

Talletuskanta mennyt käsi kädessä palkkasumman kanssa.

Tähän voisi vertailun vuoksi tehdä laskelman siitä, miten talletusomaisuus olisi kehittynyt jos se olisi laitettu indeksirahastoihin.

”..miten talletusomaisuus olisi kehittynyt jos se olisi laitettu indeksirahastoihin.”

Riippuu sijoitusajankohdasta ja indeksistä. Huonosti kävi eli ”turska” haisee kauan (tappiosta tuli todella pitkäikäinen), jos v 2000 alussa pistit kaikki OXM Helsinki-osakeindeksiin

https://fi.investing.com/indices/omx-helsinki

Jos taas samaan aikaan jenkkilän suuryhtiö- eli S&P 500 indeksiin, huonokaan ajoitus ei olisi enää tänään katastrofi

https://fi.investing.com/indices/us-spx-500

Pankkitalletusten korko häviää lähes aina inflaatiolle, 2000-luvulla tosin vain níukasti.

https://www.salkunrakentaja.fi/2016/08/rahat-talletustilit-suomalaiset-pankkitalletukset-sijoitus/

Joten siinäpä dilemma: Pannako talletukset pankkitilille, jossa ne hissukseen lähes katoavat sadassa vuodessa, mutta eivät koskaan romahda viikossa kahtakymmentä prosenttia.

Vai pannako osakeindeksiin, jolle voi käydä huonosti jo parissa päivässä, mutta joka(kunhan ymmärtää hajauttaa)todennäköisesti nousee reippaasti jo 10 vuodessa ja lähes satavarmasti kolmessakymmenessä vuodessa (ajoitus merkkaa paljon,joten paras hajauttaa myös ajallisesti, esim. kuukausisijoituksilla)

Moni panee kaiken lottoon, joka satavarmasti kadottaa sijoitetun pääoman eikä käytännössä koskaan tuota sijoittajalle mitään. Toiset panevat toivonsa viinaan ja tupakkaan, joka sijoitus toki tuottaa heti toivotun tuloksen mutta sen jälkeen joukon vähemmän toivottuja, joiden hoitoon ne loputkin rahat sitten menevät, kuin myös loppuelämä.

Kukin tyylillään. Valinta on vapaa.

Hyvin karkea laskelma OMX25:llä käyttelytileille toisi kasvua noin 17 mrd.€. Eli 65 mrd kasvaisi tuonne 82 mrd:iin. Oletuksena, ettei käyttelytileillä ole saatu korkoa (ainakaan merkittävästi). Eli kunakin vuonna tullut käyttelytilien lisäys sijoitettaisiin omx25:een. Joku toinen kohde antaisi vastaavasti toisenlaisen tuloksen.