Tekoäly on synnyttänyt nykyajan yhden suurimmista investontibuumeista. Viimeisen kolmen vuoden aikana suurimmat teknologiayhtiöt ovat sitoutuneet käyttämään rahaa tekoälyn datakeskuksiin, siruihin ja energiaan enemmän kuin Yhdysvaltain valtatieverkoston rakentaminen maksoi neljän vuosikymmenen aikana, inflaatiokorjattuna.

Tekoälybuumin ansiosta erityisesti teknologiapainotteisten, niin kutsutun loistavan seitsikon markkina-arvot ovat kohonneet Nvidian johdolla viime vuosina. Samalla yhtiöt ovat lisänneet investointejaan, mikä yhdessä yritysarvojen nousun kanssa on painanut vapaan kassavirran tuottoa.

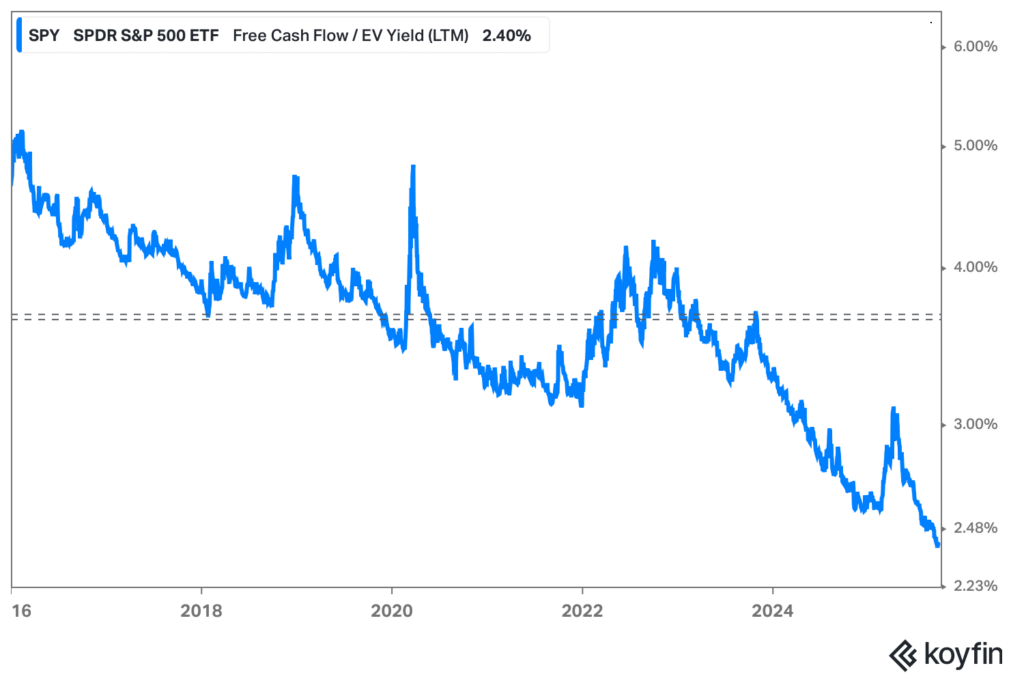

Vapaa kassavirta: FCF = Liiketoiminnan rahavirta – investoinnit (CAPEX). Vapaan kassavirran tuotto: FCF / EV (yritysarvo).

S&P 500 -indeksin yhtiöiden vapaan kassavirran tuotto onkin laskenut matalimmalle tasolleen sitten IT-kuplan (myös ennen finanssikriisiä tuotto kävi hetkellisesti alempana). Tällä hetkellä S&P 500 -indeksin vapaan kassavirran tuotto on 2,4 prosenttia, kun viimeisen 10 vuoden keskiarvo ja mediaani ovat 3,6 ja 3,7 prosenttia. 2,4 prosentin vapaa kassavirta tarkoittaa, että indeksin yritykset maksaisivat yritysarvonsa takaisin noin 42 vuodessa, jos kassavirta pysyisi ennallaan.

Loistavan seitsikon yhtiöistä kolmen – Nvidian, Amazonin ja Teslan – vapaan kassavirran tuotto on jopa matalampi kuin Yhdysvaltain inflaatiosuojatun valtionlainan noin 1,8 prosentin tuotto. Nvidian vapaan kassavirran tuotto on 1,7 prosenttia, Amazonin 0,6 prosenttia ja Teslan 0,4 prosenttia. Tämä tarkoittaa, että niiden riskipreemio on negatiivinen. Toisin sanoen sijoittaja saa saman tai paremman kassavirran tuoton sijoittamalla täysin riskittömään instrumenttiin kuin ottamalla osakeriskin näissä yhtiöissä.

Suurissa AI-investoinneissa on merkittävät riskit. Kukaan ei tiedä, millaisen pääoman tuoton yhtiöt lopulta saavuttavat. Jos investointien tuotto jää sekä nykyisen pääoman tuoton että pääoman kustannuksen alapuolelle, seurauksena on kannattavuuden heikkeneminen ja arvostuskertoimien uudelleenarviointi.

Yhtiöt eivät osaa arvioida AI-investointien kannattavuutta

AI-investoinnit ovat käytännössä spekulointia sen puolesta, että teknologia kehittyy nopeasti, mullistaa talouden ja on kaiken lisäksi kannattava.

”Toivon, ettei tähän mene 50 vuotta,” sanoi Microsoftin toimitusjohtaja Satya Nadella toukokuussa järjestetyssä konferenssissa Meta-johtaja Mark Zuckerbergin kanssa, viitaten sähkön aikanaan hitaaseen käyttöönottoon.

”Niin, no, me sijoitamme kaikki ikään kuin tähän ei menisi 50 vuotta,” vastasi Zuckerberg, joka arvioi hiljattaisessa Valkoisen talon illallisessa, että yhtiön Yhdysvalloissa tekemät investoinnit vuoteen 2028 mennessä olisivat ”luultavasti jotain 600 miljardin dollarin luokkaa.”

Sequoia-pääomasijoitusyhtiön kumppani David Cahn arvioi, että pelkästään vuosien 2023 ja 2024 tekoälyinfrastruktuuri-investoinnit edellyttävät, että kuluttajien ja yritysten tulisi ostaa noin 800 miljardin dollarin edestä tekoälytuotteita näiden sirujen ja datakeskusten elinkaaren aikana, jotta sijoitukset tuottaisivat. Useimpien tekoälyprosessorien käyttöiäksi arvioidaan 3–5 vuotta.

Bain & Co. arvioi, että tekoälyinfrastruktuuriin suunnattu investointiaalto vaatii vuoteen 2030 mennessä kahden biljoonan dollarin vuotuisen tekoälyliiketoiminnan liikevaihdon. Se on enemmän kuin Amazonin, Applen, Alphabetin, Microsoftin, Metan ja Nvidian yhteenlaskettu vuoden 2024 liikevaihto ja yli viisinkertainen koko maailman tilauspohjaisen ohjelmistomarkkinan kokoon nähden.

Morgan Stanleyn mukaan viime vuonna tekoälytuotteiden liikevaihto oli noin 45 miljardia. Ala tienaa yhdistelmänä tilausmaksuista, kuten ChatGPT:stä, sekä maksuista datakeskusten käytöstä.

Nykyiset investoinnit poikkeavat IT-kuplan aikaisista ainakin kahdella keskeisellä tavalla.

Ensinnäkin teknologiajätit tuottavat nyt huomattavasti enemmän kassavirtaa kuin 1990-luvun kuituverkkojen rakentajat. Toiseksi tekoäly on välittömästi suuren osan maailman käytettävissä, toisin kuin internetin alkuvaiheessa, jolloin nopeisiin yhteyksiin tarvittiin erillisiä laitteistoinvestointeja.

Mikäli tekoäly kehittyisi niin pitkälle, että se voisi korvata merkittävän osan toimistotöistä, saavutetut säästöt voisivat hyvinkin kattaa nykyiset investoinnit.

Mitä empiirinen tutkimus kertoo osaketuottojen ja investointien suhteesta?

Empiirinen data ei tue sitä, että suuret investoinnit olisivat hyvä asia yritysten lähitulevaisuuden osaketuottojen kannalta. Historiallisesti konservatiivisesti investoivat yhtiöt ovat tuottaneet osakemarkkinoilla paremmin kuin aggressiivisesti investoivat. Yhdysvalloissa vuosituoton ero on ollut keskimäärin noin kolme prosenttiyksikköä konservatiivisten hyväksi.

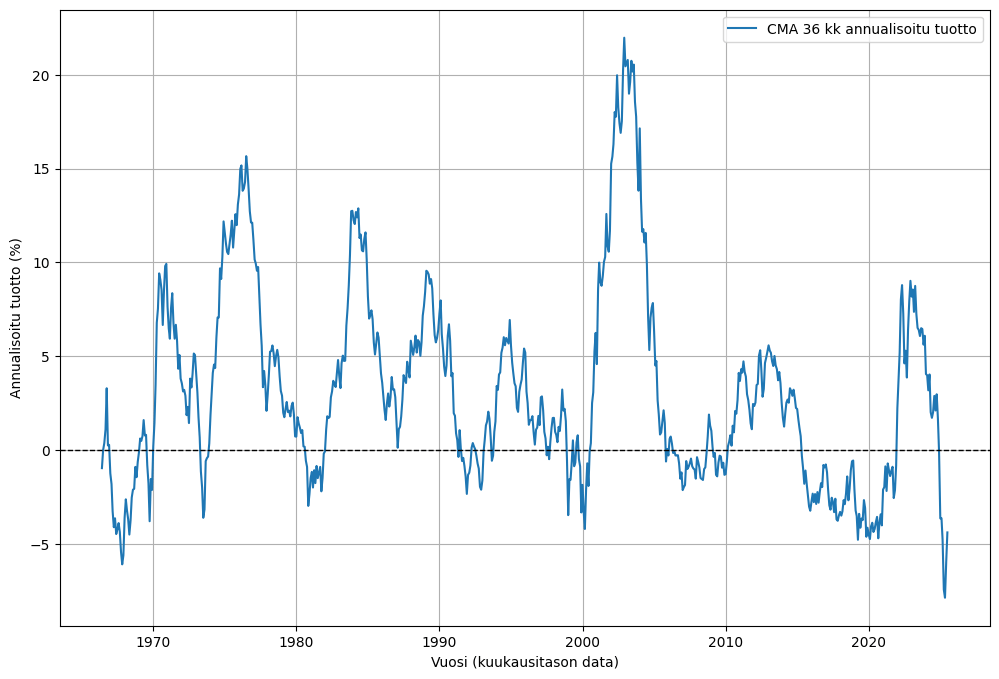

Tämän artikkelin alussa olevassa kuvassa on esitetty investointifaktorin (CMA, konservatiivisesti ja aggressiivisesti investoivien yritysten portfolioiden tuottoero) rullaava 36 kuukauden annualisoitu tuotto.

Huomionarvoista on, että samoin kuin nykytilanteessa myös IT-kuplan aikana aggressiivisesti investoivien yritysten osakkeet tuottivat paremmin (CMA negatiivinen), mutta kuplan puhjettua konservatiivisesti investoineet olivat tuotoltaan ylivoimaisia.

Syy on selvä: investoinneissa moni asia voi mennä pieleen.

Lähtökohtaisesti investointien tuoton tulisi ylittää pääoman kustannus, jotta ne loisivat omistaja-arvoa. Tutkimusten mukaan kuitenkin juuri paljon investoivien yhtiöiden pitkän aikavälin osaketuotot jäävät heikoiksi, mikä viittaa siihen, että sijoittajat alireagoivat liiallisen investoinnin (ns. empire building) riskeihin. Negatiivinen poikkeama investointien ja tuottojen välillä on havaittu vahvemmaksi yrityksissä, joilla on enemmän päätäntävaltaa investoinneista eli suuremmat kassavirrat ja alhaisempi velkaantuneisuus.

Tilanne on osakemarkkinoiden kannalta entistä riskisempi, kun indeksin suurimmat ja kannattavimmat yhtiöt käynnistävät investointibuumin, jonka tuotto-odotuksia ei pystytä luotettavasti arvioimaan – eivät välttämättä edes yhtiöt itse.

Tämä on yksi herättävimpiä juttuja, joita olen koskaan lukenut. Kiitos siitä.

Havainto siitä että hankintoja pitäisi tehdä kuluttajien ja yritysten toimesta sadoilla miljardeilla vuodessa, kun samaan aikaan yksi investointien ”perustelu” on mahdollisuus vähentää toimistotyöpaikkoja.

Edellisen voi tiivistää näin:”Kuka tekee ne satojen miljardien ostokset jos yllättävän monen työpaikka(toimistotöitä meistä moni tekee) voidaan korvata tekoälyllä ?

Jos ei löydy nopeasti suurta joukkoa melko hyväpalkkaisia työtehtäviä, niin sitten tulevat ongelmat markkinan kutistumisen takia ja jokainen taloushistorioitsija/ekonomisti/ekonomi/tuotantotalouden insinööri tietää että sitten jopa vahvoilla yrityksillä on vaikea tilanne.

Pudotuspelissä osa taistelee olemassaolostaan ja kisan voittajatkin todennäköisesti ”ottavat osumaa”.

Todella hyvä juttu jälleen kerran ja äärettömän tärkeästä asiasta. Mukava kuitenkin lukea tasokasta tekstiä.