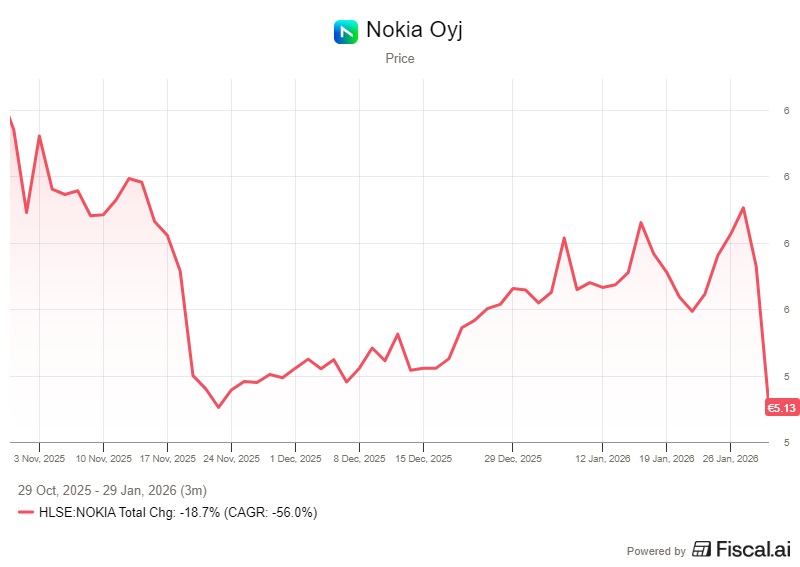

Nokian osake koki kaksoislaskun viime viikon lopulla tavalla, joka on herättänyt kysymyksiä markkinoilla. Keskiviikkona 28. tammikuuta osake laski 3,74 prosenttia ilman yhtiön puolelta tullutta uutta tietoa. Seuraavana päivänä, torstaina 29. tammikuuta, yhtiö julkaisi neljännen vuosineljänneksen 2025 tuloksensa.

Tulosjulkistuksen jälkeen osake jatkoi laskuaan vielä jyrkemmin, pudoten 8,9 prosenttia.

Tulosjulkistuspäivän raju kurssireaktio johtui luultavasti Nokian pehmeäksi luonnehditusta ohjeistuksesta ja yhtiölle jatkossa tärkeän verkkoliiketoiminnan odotuksia vaisummasta kasvusta.

Keskiviikon lasku on herättänyt epäilyjä siitä, oliko markkinoilla liikkeellä sisäpiiritietoa tulevasta tulosyllätyksestä. Osakkeen merkittävä hinnanmuutos päivää ennen pettymyksen tuottanutta tulosraporttia ei vaikuta normaalilta markkinakäyttäytymistä ilman selkeää syytä.

On vaikea löytää sellaista julkisesti saatavilla olevaa tietoa, joka voisi selittää kurssireaktion ennen tulosjulkistusta.

Sijoittaja ja Nokian osakkeenomistaja Juho Kallio ihmettelee yhtiön osakkeen kurssilaskua tulosjulkistusta edeltävänä päivänä.

”Ihmettelen kovasti eilistä Nokian laskua – ennen tulospäivää. Se on oikeuteni osakkeenomistajana. Kaikilla pitää olla tiedot käytettävissä samaan aikaan. Toivottavasti niin on ollut nytkin. Luottamus on kaiken A ja O. Uteliaisuuttani kysyn, kuka myi isosti, jos myi?”, Kallio kirjoittaa viestipalvelu X:ssä.

Ihmettelen kovasti eilistä #Nokia’n laskua – ennen tulospäivää. Se on oikeuteni osakkeenomistajana. Kaikilla pitää olla tiedot käytettävissä samaan aikaan. Toivottavasti niin on ollut nytkin. #Luottamus on kaiken A ja O. Uteliaisuuttani kysyn, kuka myi isosti, jos myi? https://t.co/eD2N3Wuumz

— Juho Kallio (@Kallio2Juho) January 29, 2026

Sisäpiirikaupan valvonta kuuluu Finanssivalvonnan vastuulle

Finanssivalvonta seuraa markkinoita ja reagoi epätavallisiin kurssivaihteluihin erityisesti ennen tulosjulkistuksia.

Finanssivalvonta seuraa jokapäiväisesti kaupankäyntitietoja ja tunnistaa epätavallisia liikkeitä automaattisen analysointiin perustuvan järjestelmän avulla. Mikäli osakkeissa tai optioissa näkyy poikkeuksellisen suuria volyymeja tai hintaliikkeitä juuri ennen merkittäviä uutisia, järjestelmä luo hälytyksen.

Nämä hälytykset ovat usein ensimmäinen merkki mahdollisesta sisäpiirikaupasta, vaikka suurin osa poikkeavista liikkeistä onkin täysin laillisia markkinatoimintoja.

Kun epätavallinen kaupankäynti tunnistetaan ja se osuu samanaikaisesti sisäpiirirekisterin kanssa, Finanssivalvonta voi käynnistää virallisen tutkinnan. Tutkinnan aikana valvoja hankkii yksityiskohtaisia kauppatietoja, maksu- ja rahaliikennettietoja sekä viestintätietoja asian osapuolilta.

Käytännössä tämä tarkoittaa puheluita, sähköposteja ja muita tallennettuja viestintöjä, joista voidaan selvittää, onko kaupankäynti perustunut sisäpiiritietoon vai sattumaan.

Keskiviikon lasku juuri ennen torstain tulostiedotetta täyttää kriteerit, jotka tyypillisesti johtavat tarkempaan tarkasteluun.

Jos markkinoilla on ollut liikkeellä sisäpiiritietoa, se on vakava rike.

Sisäpiirintiedon väärinkäyttö on Suomessa rangaistavaa, ja se voi johtaa sekä hallinnollisiin seuraamuksiin että rikosoikeudelliseen vastuuseen. Finanssivalvonta ei yleensä kommentoi yksittäisiä tapauksia julkisesti ennen mahdollisen tutkinnan päättymistä.

Nokia ei ole toistaiseksi kommentoinut osakekurssin kehitystä tai mahdollisia kysymyksiä sisäpiiritiedon hallinnasta.

Markkinapsykologia vai todellinen huoli?

Toinen vaihtoehto sisäpiirikaupalle on markkinapsykologia. Institutionaaliset sijoittajat saattavat joskus saada vihjeitä yhtiön tilasta epäsuorasti – esimerkiksi toimialan yleisten trendien, kilpailijoiden tulosten tai muiden signaalien kautta.

Tällaiset ”pehmeät signaalit” eivät ole sisäpiiritietoa juridisessa mielessä.

Ne voivat kuitenkin saada suuret toimijat reagoimaan ennen varsinaista tulosjulkistusta. Teknologia-alalla kilpailijoiden tulokset, markkinatrendit ja asiakkaiden investointihalukkuus antavat viitteitä siitä, miten alan yritykset pärjäävät.

Kolmas selitys voisi olla tekninen analyysi tai sattuma. Osakkeen hinta voi laskea myös ilman fundamentteihin perustuvaa syytä, pelkästään tarjonta-kysyntädynamiikan takia.

Tämä selitys ei kuitenkaan vakuuta, kun lasku tapahtui näin lähellä tulosjulkistusta ja jatkui entistä voimakkaampana tulosten jälkeen.