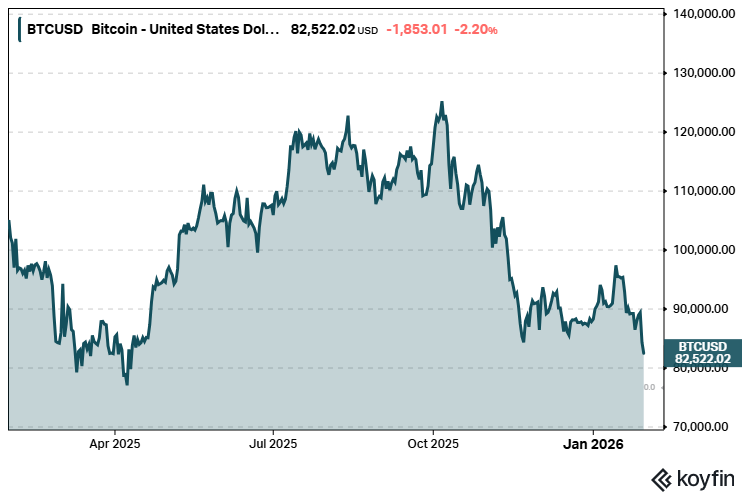

Bitcoin romahti torstain ja perjantain aikana alle 83 000 dollarin, kun markkinoiden riskinkarttaminen hyytyi äkillisesti ja vivutettujen positioden pakkorealisoinnit vyöryivät läpi koko kryptomarkkinan.

Pudotus vei hetkessä pois käytännössä koko alkuvuoden nousun ja palautti hinnan tasoille, joita nähtiin viimeksi marras–joulukuun vaihteessa.

Kurssiliike ajoittui samaan hetkeen, kun teknologiaosakkeet kokivat ruman korjausliikkeen ja kullan ennätyksellinen hintapiikki kääntyi äkilliseksi laskuksi, mikä lisäsi pelkoa laajemman riskisijoitusten myyntiaaltojen jatkumisesta.

Microsoftin 10 prosentin pudotus torstaina – sen suurin yhden päivän lasku sitten maaliskuun 2020 – aiheutti shokin riskillisiin omaisuuslajeihin. Teknologiajätti menetti noin 357 miljardia dollaria markkina-arvostaan, kun sen tulosraportti paljasti Azuren pilvipalvelun kasvun hidastuneen, mikä herätti huolta tekoälyinfrastruktuuriin tehtyjen massiivisten investointien tuottavuudesta.

Nasdaq Composite -indeksi laski, kun sijoittajat alkoivat epäillä, tuottavatko teknologiayhtiöiden mittavat tekoälypanostukset todellista tulosta.

Kryptomarkkinoita on tammikuun lopulla määrittänyt klassinen “risk-off”-tilanne, jossa sijoittajat vetäytyvät pois tuottoa hakevista, mutta riskisistä omaisuuslajeista. Taustalla ovat epävarmuus Yhdysvaltain korkopolusta ja kasvava huoli arvostustasojen kestävyydestä laajasti eri markkinoilla.

Yhdysvaltain keskuspankin odotetaan pitävän ohjauskorot vielä toistaiseksi ennallaan, ja markkinahinnoittelu on siirtänyt ensimmäisiä selkeitä koronlaskuja myöhemmäksi vuoteen 2026. Historiallisesti Fed-kokousviikot ovat olleet Bitcoinille hermostuneita, ja tilastot osoittavat, että useimpien viime vuoden korkopäätösten jälkeen kurssi on ensin nytkähtänyt alaspäin.

Tällaisessa ympäristössä vivutetut kryptosijoitukset ovat erityisen haavoittuvia, koska jo suhteellisen pieni hinnan liike voi käynnistää ketjureaktion, jossa lainoitusasteet pettävät ja positioita myydään väkisin markkinalle.

Teknoromahdus ja kullan äkkikäännös kiristivät hermoja

Osakemarkkinoilla katseet ovat olleet etenkin Yhdysvaltain jättiyhtiöissä ja niiden massiivisissa tekoäly-investoinneissa.

Teknologiasektorin laaja laskupäivä, jossa yksittäiset megayhtiöt menettivät kymmeniä miljardeja markkina-arvostaan yhden päivän aikana, toimi monelle muistutuksena siitä, kuinka kapea viime vuoden nousu oli ja miten herkkä se on tulospettymyksille.

Samaan aikaan kulta oli ehtinyt nousta uusiin ennätyksiin ennen kuin hinta kääntyi lyhyessä ajassa jyrkkään laskuun.

Nopea liike turvallisena pidetyssä jalometallissa korostaa, ettei hermostuneisuus rajoitu ainoastaan osakkeisiin tai kryptovaluuttoihin, vaan koko sijoituskenttään.

Kun sekä teknologiaosakkeet että kulta heiluivat normaalia rajummin, osa sijoittajista päätti kotiuttaa voittoja ja vähentää riskipainoa myös kryptopuolella, mikä lisäsi myyntipainetta Bitcoinissa ja muissa digitaalisissa varoissa.

Vivutetut positiot räjähtivät käsiin

Viime päivän syöksy Bitcoinissa ja muissa kryptoissa on tyypillinen esimerkki siitä, miten markkinoille kertynyt velkavipu voi toimia kaksiteräisenä miekkana. Johdannaispörsseissä avoinna olleet pitkät futuuripositiot joutuivat nopeasti paineeseen, kun spot-hinta petti tärkeiden tukitasojen alta.

Useissa pörsseissä kirjattiin lyhyessä ajassa satojen miljoonien dollareiden likvidaatiot, joista valtaosa osui pitkäksi vivutettuihin positioihin. Tämä kiihtyi itseään vahvistavaksi kierteenä: kun yksi tukitaso murtui, automaattiset myynnit pudottivat hintaa lisää ja käynnistivät uusia pakkorealisointeja.

Myös Bitcoinia seuraavat pörssilistatut rahastot ovat nähneet ulosvirtauksia, kun osa instituutioista ja yksityissijoittajista on lukinnut alkuvuoden tuottoja ja pienentänyt kryptopainoa salkuissaan.

ETF-virtojen kääntyminen miinukselle tukee kuvaa siitä, että myynti ei ole pelkästään lyhyen aikavälin treidaajien varassa.

Tukitasot ja tekninen kuva suurennuslasin alla

Teknisessä analyysissa katse on siirtynyt selvästi ylöspäin murrettujen vastustasojen sijaan siihen, missä seuraava kestävä tukitaso löytyy. Lyhyellä aikavälillä kriittiseksi on noussut 80 000 dollarin tuntuma, joka aiemmin toimi ponnahduslautana uudelle nousuliikkeelle loppuvuonna 2025.

Mikäli tämä tukitaso pettää selvästi ja sulkemistasot painuvat sen alle, monet analyytikot näkevät seuraavana etappina 75 000–76 000 dollarin alueen, jonka rikkoutuminen avaisi tien vielä syvemmälle korjausliikkeelle.

Vastaavasti selkeä paluu ja pysyvämpi liike takaisin 85 000–87 000 dollarin yläpuolelle tulkittaisiin merkiksi siitä, että myyntiaalto alkaa hiipua ja ostajat palauttavat aloitteen.

Moni tekninen indikaattori viittaa siihen, että lyhyen aikavälin ylimyyty tilanne on nopeasti kehittymässä, mutta toistaiseksi markkinat kunnioittavat enemmän makro- ja korkouutisia kuin yksittäisiä graafisignaaleja.

Altcoin-markkina seuraa, mutta kovemmalla vivulla

Bitcoinin syöksy on vetänyt perässään myös muun kryptomarkkinan, mutta altcoineissa liikkeet ovat olleet jälleen selvästi suurempia. Ethereum on menettänyt viime viikkoina useita prosentteja suhteessa paikallisiin huippuihin, ja tärkeänä pidetty 3 000 dollarin raja on jäänyt selvästi taakse.

Samaan aikaan esimerkiksi Solanan, Chilizin ja muiden suosittujen verkko- ja pelitokenien kurssit ovat kokeneet kaksinumeroisia laskuprosentteja, kun riskinkarttaminen on ajanut sijoittajia pois pienemmän likviditeetin projekteista.

Monien altcoinien kohdalla lasku tulee myös sen jälkeen, kun viime vuoden viimeisen vuosineljänneksen ja alkuvuoden nopea ralli oli nostanut arvostukset jälleen hyvin herkiksi huonolle uutisvirralle.

Altcoin-markkinan pitkä, jo viime vuoden puolella käynnistynyt laskuvaihe on jakanut projektit entistä voimakkaammin voittajiin ja häviäjiin, mikä lisää selektiivisyyden tarvetta etenkin ammattisijoittajien näkökulmasta.

Makroympäristö pitää volatiliteetin korkeana

Laajemmin katsottuna kryptomarkkinan heilunta kytkeytyy edelleen samaan tarinaan, joka ohjaa myös osake- ja korkomarkkinoita: keskuspankkien linjaukset, talouskasvun kestävyys ja poliittiset riskit.

Odotukset Fedin tulevista koronlaskuista ovat liikkuneet voimakkaasti, ja pienetkin muutokset viestinnässä voivat heilauttaa tuottokäyriä ja riskipreemiota nopeasti.

Bitcoin on viime vuosina toiminut ajoittain ”digitaalisena riskisijoituksena”, joka hyötyy matalista koroista ja runsaasta likviditeetistä, mutta kärsii, kun reaalikorot pysyvät korkealla ja rahoitusolosuhteet kiristyvät.

Nykyisessä ympäristössä markkina tasapainoilee sen välillä, hinnoitellaanko Bitcoinia ensisijaisesti spekulatiivisena kasvutarina vai pitkän aikavälin arvonsäilyttäjänä.

Marraskuun 3. ja 4. päivän välisenä yönä sattunut tapaus on hiljainen mutta ratkaiseva käännekohta. Se, mikä aluksi vaikutti pelkältä tekniseltä menetykseltä DeFi-protokollassa – eli hajautetussa rahoitusalustassa, jossa käyttäjät lainaavat, lainaavat tai vaihtavat kryptovaluuttojaan suoraan ilman pankin kautta käymistä – muuttui todelliseksi stressitestiksi koko kryptolikviditeettijärjestelmälle.

Stream-niminen hajautettu rahoitusprotokolla paljasti arviolta 93 miljoonan dollarin tappiot eli lähes kolmanneksen hallinnoitavista varoistaan. Rahasto hallinnoi noin 285 miljoonan dollarin arvosta lainoja, joiden vakuutena olivat digitaaliset omaisuuserät, kuten xUSD, xBTC ja xETH – dollarin, bitcoinin ja etherin tokenisoidut versiot. Käytännössä Stream toimi lainausalustana: sijoittajat tallettivat stablecoineja (usein USDC tai USDT) tuottaakseen tuottoa, kun taas toiset lainasivat näitä varoja jättämällä kryptovaluuttoja vakuudeksi.

Mutta mekanismi jumiutui yhtäkkiä. Talletettujen vakuuksien – erityisesti muiden protokollien vakuutena käytetyn xUSD:n – arvo romahti. Rahasto ei kyennyt palauttamaan kaikkia talletuksia. Tämän katastrofin edessä Stream keskeytti kaikki talletus- ja nostotoiminnot ja palkkasi yhdysvaltalaisen asianajotoimiston Perkins Coie LLP:n, jota edustivat asianajajat Keith Miller ja Joseph Cutler, suorittamaan täydellisen tutkinnan tappioiden syistä ja laajuudesta. Sillä välin sijoittajilla ei ole enää pääsyä varoihinsa. Streamin virkamiehet lupaavat säännöllisiä päivityksiä, mutta myöntävät, että toissijaisten tappioiden tarkka arviointi ei ole vielä mahdollista.

Tämä maksukyvyttömyys saastutti välittömästi osan ekosysteemistä. Useat DeFi-projektit – mukaan lukien Elixir ja Treeve – olivat sijoittaneet merkittävän osan varannoistaan Streamiin. Elixirin liikkeeseen laskema stablecoin deUSD oli alttiina 68 miljoonalle dollarille eli 65 prosentille sen kokonaisvarannoista. Treeve oli scUSD-stablecoin-valuutan kautta myös mukana monimutkaisessa uudelleenlainausketjussa käyttäen xUSD:tä vakuutena muilla alustoilla (mukaan lukien Silo, Euler ja Mithras). Nämä yhteydet tekivät tartunnasta väistämätöntä.

Muutamassa tunnissa kaikki tärkeimmät stablecoinit olivat horjuneet. USDT:n (Tether), jonka oletettiin olevan yhden dollarin arvoinen, hinta oli noin 0,996, USDC:n (Circle) 0,995 ja jopa kestävyydestään tunnetut stablecoinit, kuten DAI, FDUSD ja TUSD, laskivat alle 0,998:n. Tämä näennäisesti pieni lasku on ennennäkemätön: se on ensimmäinen kerta sitten vuoden 2018, kun kaikki kymmenen suurinta stablecoinia ovat menettäneet pariteettinsa dollariin nähden samaan aikaan.

Tämä laajalle levinnyt ”sidonnan purkaminen” havainnollistaa järjestelmän rakenteellista haavoittuvuutta. Stablecoinien vakuutena ei enää ole pankkeihin talletettuja dollareita, vaan muita digitaalisia tokeneita, jotka toimivat vakuutena toisiinsa kytketyillä alustoilla. Nämä takaukset itsessään usein lainataan, käytetään uudelleen tai sijoitetaan vipuvaikutteisiin tuotteisiin. Tuloksena on suljettu järjestelmä, jossa likviditeetti kiertää koskematta koskaan oikeisiin dollareihin. Kun yksi linkeistä – tässä tapauksessa Stream – katkeaa, koko rakenne tärisee.

Tämä luottamuskriisi iskee järjestelmän ytimeen. Binance, jolla on hallussaan suurin osa maailmanlaajuisesta likviditeetistä stablecoinien muodossa, on huolenaiheiden keskipisteessä. USDT:n volyymi siellä on kasvanut lähes 50 % vuodessa, noin 83 miljardista dollarista yli 125 miljardiin dollariin markkina-arvoltaan. Tästä massiivisesta ”likviditeetin” lisäyksestä huolimatta bitcoin on pysynyt huomattavan vakaana. Toisin sanoen ekosysteemiin on luotu lähes 60 miljardia dollaria ”uutta dollaria” aiheuttamatta pienintäkään hinnannousua omaisuuserässä, jonka oletetaan olevan päähyötyjä.

Tämä paradoksi viittaa siihen, että tämä likviditeetti ei ole todellista: se on endogeenistä, luotu kryptojärjestelmän sisällä laskemalla liikkeeseen stablecoineja, joita ei tueta konkreettisilla varauksilla. Jos nämä virrat edustaisivat aitoja ulkoisia pääomavirtoja, bitcoin olisi loogisesti kasvanut jyrkästi. Niiden tehottomuus todistaa, että likviditeetti on vain kirjanpidollinen illuusio, joka kierrätetään protokollasta toiseen.

Binance toimii nyt kuin osittaisvarantopankki: osa talletuksista sijoitetaan uudelleen tai sidotaan, mikä rajoittaa sen kykyä käsitellä kaikkia nostoja samanaikaisesti. Jännitteiden merkit moninkertaistuvat: USDT- ja USDC-nostojen viivästykset, epätavalliset erot Binancen ja säänneltyjen alustojen välillä, epätavallisen suuret volyymit BTC/USDT-pareilla, mikä viittaa ennaltaehkäisevään rahanvirtaukseen bitcoiniin. Nämä kaikki ovat merkkejä digitaalisesta pankkipaosta, jossa luottamuksen menetys edeltää likviditeetin menetystä.

Tätä kryptovaluuttoihin liittyvää stressiä pahentaa jo ennestään korkeat jännitteet rahamarkkinoilla. Pankkien välisten rahoituskustannusten barometri, SOFR, on edelleen jumissa noin 4,27 prosentissa, 15 peruspistettä IORB:tä korkeammalla, huolimatta Fedin lokakuun lopussa tekemästä ohjauskoron laskusta. Tämä ero heijastaa rakenteellista dollaripulaa: jokainen toimija, hedge-rahastoista DeFi-protokolliin, pyrkii lainaamaan käteistä vakuuksia vastaan. Ja mitä enemmän tämän vakuuden (kuten stablecoinien) arvo laskee, sitä enemmän reaalikäteisen kysyntä kasvaa – mikä entisestään nostaa rahoituksen kustannuksia.

Tiistaiaamuna paniikin jälkimainingeissa VIX – volatiliteetin indikaattori – nousi yli 20 % ja ylitti 20,5 pistettä, ennen kuin laski takaisin +10 %:iin refleksiivisen ostamisen vaikutuksesta. Osakerahastot, joita rahoitettiin pääasiassa varainhankinnalla eikä repo-sopimuksilla, ostivat laskun takaisin ilman todellista makrotaloudellista analyysia. Nämä elpymiset ovat kuitenkin edelleen pinnallisia: velkaantumisen purkamiseen liittyvät myyntivirrat ovat hallitsevia, ja tämän viikon jälkeen valtuutetut osakkeiden takaisinostot ovat merkityksettömiä verrattuna realisoitavien positioiden määrään.

Keskiviikkona bitcoinin arvo vakiintui noin 103 000 dollariin kuuden päivän ulosvirtausten jälkeen spot-ETF-ostojen ansiosta. Farside Investmentsin mukaan positiiviset virrat keskittyivät Fidelityyn (+113 miljoonaa dollaria) ja Ark Investiin (+83 miljoonaa dollaria), kun taas BlackRockin (IBIT) samanaikainen ulosvirtaus oli -375 miljoonaa dollaria. Nämä virrat auttoivat pysäyttämään alaspäin suuntautuvan kierteen ja antoivat spot-markkinoille hengähdystauon.

Mutta tämä vakautuminen on edelleen teknistä. Suuri osa havaitusta tuesta ei tule ihmissijoittajilta, vaan alustoilla toimivilta algoritmisilta boteilta. Nämä ohjelmat ostavat automaattisesti pieniä määriä BTC:tä tasoittaakseen volatiliteettia tai arbitraasia markkinoiden välillä: jotkut varmistavat ETF-likviditeetin, toiset hyödyntävät alustojen välisiä hintaeroja. Pinnalta katsottuna ne näyttävät ”tukevan” Bitcoinia; todellisuudessa ne vain pehmentävät shokkeja väliaikaisesti. Jos rahoitusolosuhteet kiristyvät, nämä botit vetäytyvät välittömästi, jolloin markkinat jäävät ilman todellista syvyyttä.

Tämän vakausvaateen takana piilee rakenteellinen ongelma: sijoituskustannukset. Spot Bitcoin ETF -rahastojen on sidottava käteistä vakuutena ja maksettava säilytysmaksuja samalla, kun ne pitävät hallussaan omaisuuserää, joka ei tuota mitään. SOFR-koron ollessa kuitenkin lähellä 4,2 %, tästä vaihtoehtoiskustannuksesta tulee merkittävä: jokainen Bitcoin ETF-rahastoon sijoitettu dollari ei tuota mitään, mutta se maksaa 4 % vuodessa, jos se sijoitetaan valtion velkasitoumuksiin. Tähän lisätään noin 0,25 % hallinnointi- ja säilytysmaksuja. Tämä konteksti selittää, miksi ETF-virrat, edes positiiviset, eivät laukaise pysyvää elpymistä: sijoituksia rankaisevat edelleen korkeat rahoituskustannukset. Niin kauan kuin lyhytaikaiset korot pysyvät korkeina, ETF-rahastot toimivat teknisenä tukena, eivät nousujohteisena ajurina.

Stressin merkkejä on edelleen: stablecoin-johdannaiset, kuten USDe (Ethena) ja USDT₀ (Plasma), purkautuvat nopeasti, mikä osoittaa luottamuksen murenevan jopa Tetherin ”turvallisiin” kopioihin. Suuret toimijat, alkaen Justin Sunista, jättävät nyt varansa muiden alustojen ulkopuolelle peläten niiden jäädyttämistä tai digitaalista pankkiryöstöä. Ekosysteemiä tukenut tokenisoitu likviditeetti on haihtumassa, mikä paljastaa äärimmäisen riippuvuuden dollarin likviditeetistä ja sisäisestä arbitraasista.

Toisin sanoen, kryptovaluuttojen jännitteet eivät ole läheskään ohi. Ne eivät ole syklisiä, vaan rakenteellisia. Järjestelmä on tottunut kierrättämään samaa likviditeettiä ilman ulkoista panosta, rahoittamaan itseään virtuaalisilla vakuuksilla ja luottamaan botteihin syvyyden illuusion ylläpitämiseksi.

Bitcoin, joka hetkellisesti putosi alle 104 000 dollarin, ei enää heijasta pelkästään carry trading -kaupankäynnin purkautumista, vaan digitaalisten vakuuksien sisäistä kriisiä. Paradoksi on nyt selvä: Tetherin markkina-arvo on noussut 60 %, kun taas Bitcoin on noussut vain noin 5 % vuoden aikana.