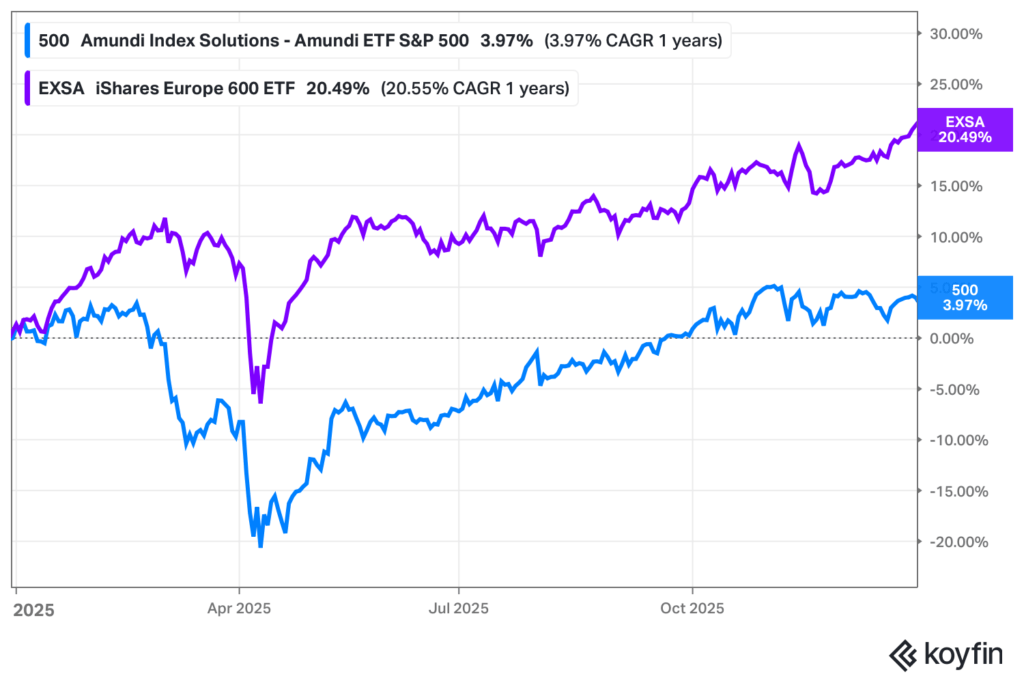

Yhdysvaltain osakemarkkinoiden S&P 500 -indeksin euromääräinen tuotto oli kalenterivuoden aikana noin neljä prosenttia, kun Euroopan osakemarkkinoiden Stoxx 600 tuotti noin 20,5 prosenttia. Tuottoero selittyi paljolti valuuttakurssimuutoksilla: euro vahvistui noin 13 prosenttia suhteessa dollariin.

Toinen tärkeä tekijä oli arvostustason muutos, sillä kertoimet nousivat Euroopassa huomattavasti enemmän kuin Yhdysvalloissa. Kehittyvillä markkinoilla nähtiin niin ikään vahvoja tuottoja – MSCI Emerging Markets -indeksi tuotti euroissa noin 19 prosenttia.

Lähtökohdat pörssivuoteen 2026 ovat haastavat pitkän aikavälin tuotto-odotusten näkökulmasta. Yhdysvaltojen osakemarkkinoiden arvostustaso on korkea suhteessa historiaan: S&P 500 -indeksin P/E-luku viimeisen 12 kuukauden toteutuneilla osakekohtaisilla tuloksilla on 29,4x, kun viimeisen kymmenen vuoden keskiarvo on 25,1x. Tulostuotto on siten noin 3,4 prosenttia, mikä historiallisten havaintojen perusteella vastaisi noin viiden prosentin pitkän aikavälin kokonaistuotto-odotusta (arvonmuutos ja osingot).

Arvostustaso on vaativa myös muilla mittareilla. Esimerkiksi S&P 500 -indeksin CAPE-kerroin (Shillerin P/E-luku) on 40,7x, kun pitkän aikavälin keskiarvo on noin 17x. Historian korkein CAPE, 44,2x, nähtiin IT-kuplan aikana joulukuussa 1999.

Tulosperusteisten kertoimien lisäksi arvostustasoa on perusteltua arvioida vapaan kassavirran kautta, sillä se huomioi investointien (CAPEX) vaikutuksen. Tällä mittarilla arvostustaso on vielä tulostuottoa haastavampi: S&P 500 -indeksin vapaan kassavirran tuotto (FCFF/EV) on noin 2,4 prosenttia, kun viimeisen kymmenen vuoden keskiarvo on ollut 3,6 prosenttia.

Euroopan osakemarkkinoiden arvostustasot ovat normalisoituneet vahvan viime vuoden jälkeen ja ovat P/E-luvulla mitattuna lähellä pitkän aikavälin keskiarvoja. Kertoimien nousu on näkynyt myös Helsingin pörssissä, jonka P/E-luku ja CAPE, noin 19x, ovat vahvan vuoden jälkeen keskimääräistä korkeampia. Tämä viittaa siihen, että tulevat tuotot nojaavat entistä enemmän toteutuvaan tuloskasvuun.

Lähtökohta on kuitenkin vaativa, sillä Helsingin pörssin yhtiöiden on ollut vaikea saavuttaa tuloskasvua, vaikka taloustilanne suurimpien suomalaisyhtiöiden keskeisillä euroalueen markkinoilla on ollut hyvä niiden vahvan työllisyyskehityksen ansiosta.

Investointibuumin kestävyys määrää osakemarkkinoiden suunnan

Mediassa on pitkään korostettu Yhdysvaltojen osakemarkkinoiden haastavaa arvostustasoa ja herkkyyttä tulospettymyksille. On kuitenkin hyvä muistaa, että markkinat eivät koskaan “kestä” pettymyksiä – pettymys on aina odotuksia heikompi toteuma. Tästä huolimatta S&P 500 -indeksin arvostustaso on noussut seitsemänä viimeisestä kymmenestä vuodesta.

Arvostustasojen ennustaminen on haastavaa, eikä niiden taso selitä kovin hyvin lyhyen aikavälin tuottoja.

Lyhyellä aikavälillä sijoittajasentimentti on usein ratkaisevampi tekijä. Tässä suhteessa AI-investointibuumin jatkuvuus on keskeisessä roolissa. S&P 500 -indeksin tuottojen herkkyys on nykytilanteessa poikkeuksellisen CAPEX-riippuvainen, ja koska investointisyklit ovat buumivaiheissa tyypillisesti hyvin volatiileja, osaketuottojen odotettu jakauma (ex ante) on leventynyt merkittävästi. Tämä kasvattaa todennäköisyyttä sekä yli 20 prosentin vuositason huipputuotoille että vastaaville jyrkille laskuille, riippuen investointibuumin momentumin kehityksestä.

AI-investointien osuus suhteessa Yhdysvaltain bruttokansantuotteeseen on arviolta noin 1–1,5 prosenttia (poistokorjattuna jopa yli 6 %), mikä on historiallisesti merkittävä, mutta ei ennennäkemätön taso. Olennaisempaa kuin investointien absoluuttinen koko on kuitenkin niiden kohdistuminen lyhytikäiseen pääomaan ja investointien tuotto-odotuksiin.

Historiallisesti CAPEX-buumit ovat usein johtaneet osakevarallisuuden merkittävään heikkenemiseen. Suuret investointisyklit – kuten rautateissä, autoteollisuudessa ja internetissä – ovat tyypillisesti hiipuneet nopeasti, ja niitä on seurannut poikkeuksellisen matalien osaketuottojen jakso.

Yli-investointien riski on myös nykytilanteessa huomattava: laajamittaiset investoinnit voivat useiden yhtiöiden kohdalla heikentää pääoman tuottoa ja johtaa sitä kautta osakkeiden uudelleenhinnoitteluun.

Analyytikot odottavat, että S&P 500 -indeksin yhtiöiden tulokset kasvavat peräti 14,7 prosenttia vuonna 2026. Korkeat odotukset antavat kuitenkin aiheen varovaisuuteen, sillä historiallisesti tuotto-odotus on ollut houkuttelevampi silloin, kun ennusteet ovat olleet pikemminkin liian pessimistisiä kuin optimistisia.

Makrotalouden näkymät ovat yhä hyvät

Yhdysvaltain makrotaloudessa on tästä huolimatta useita myönteisiä ajureita. Inflaatio on hidastunut selvästi, mikä antaa keskuspankille aiempaa enemmän liikkumavaraa rahapolitiikassa. Työllisyyskehitys on heikentynyt, mutta työmarkkinoiden tila on edelleen suhteellisen vakaa.

Mahdolliset veronalennukset tukevat yksityistä kulutusta, ja välivaalien läheisyys lisää painetta taloutta tukeviin poliittisiin päätöksiin.

Euroopan makrotalouden näkymä on niin ikään kohtalaisen positiivinen liiketoiminnan ja osakemarkkinoiden kannalta.

Euroalueen inflaatio on tavoitetasolla ja julkisen sektorin investointien odotetaan tukevan talouskehitystä. Työllisyys on monissa maissa ennätysvahvaa. Toisaalta talouden rakenteelliset tekijät jarruttavat edelleen kehitystä, ja yhtiöiden tuloskasvu voi jäädä vaimeaksi, vaikka suhdannetekijät olisivat suotuisat.

Geopoliittiset riskit, kuten kauppapoliittiset jännitteet sekä konfliktit Ukrainassa ja Lähi-idässä, voivat lyhyellä aikavälillä lisätä markkinavolatiliteettia. Ilman laajempaa eskalaatiota vaikutukset osakemarkkinoille jäävät tyypillisesti rajallisiksi, mutta raaka-aine- ja jalometallimarkkinoilla ne ovat olleet selvästi voimakkaampia.

Maailmanpoliittisen tilanteen huolestuttava kehityssuunta lisää kuitenkin riskiä siitä, että geopoliittisten tapahtumien vaikutukset heijastuvat jatkossa aiempaa voimakkaammin myös osakemarkkinoihin.