Hajautus on sijoittamisen perusoppi. Kun sijoitussalkussa on omaisuuslajeja, jotka liikkuvat eri suuntiin, kokonaisriski pienenee. Näin oppikirjat opettavat, ja normaaleina aikoina ne pitävät paikkansa.

Kriiseissä kuva muuttuu. Vuoden 2008 finanssikriisissä omaisuuslajien parikorrelaatiot nousivat Two Sigman tutkimuksen mukaan noin 40 prosentista lähes 70 prosenttiin. Lokakuussa 2008 jokainen omaisuuslaji 12 luokan mallisalkussa tuotti negatiivisesti, käteistä lukuun ottamatta.

Financial Analysts Journalin julkaisemassa laajassa tutkimuksessa kolme pääkomponenttia riitti selittämään lähes 90 prosenttia kaikkien keskeisten omaisuuslajien yhteisvaihtelusta pahimman myllerryksen aikana. Käytännössä koko maailmanmarkkinaa liikutti yksi ja sama voima.

Väite siitä, että kriiseissä kaikki korrelaatiot lähestyvät ykköstä, on yksinkertaistus. Se ei silti ole kaukana totuudesta.

CFA Instituten julkaisemassa tutkimuksessa Sébastien Page ja Robert Panariello osoittivat, että korrelaatioiden nousu laskumarkkinoissa on dokumentoitu ilmiö yksittäisistä osakkeista maaindekseihin, hedge-rahastoista valuuttoihin ja kansainvälisistä joukkolainoista kiinteistöihin. Ilmiö on kaikkialla.

Yllättävintä on, kuinka huonosti markkinat oppivat. Suurin osa asiaa käsittelevistä akateemisista tutkimuksista julkaistiin ennen vuoden 2008 kriisiä, mutta hajautuksen pettäminen tuli silti monille sijoittajille yllätyksenä.

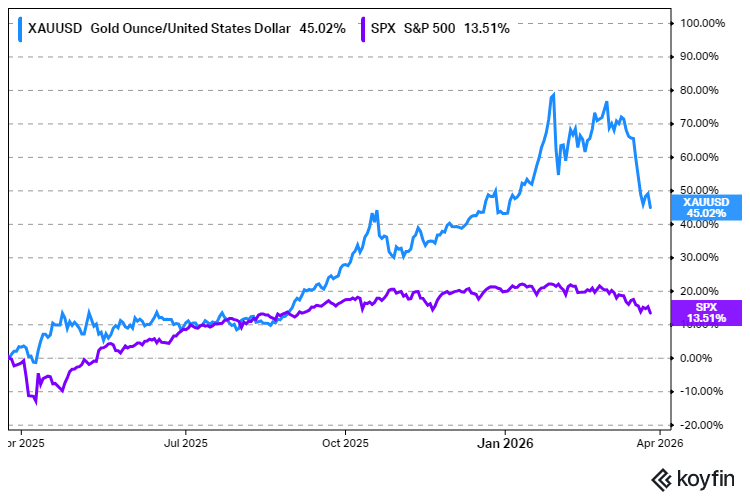

Tuorein esimerkki on tämän vuoden maaliskuu. Iranin sodan kärjistyttyä kulta, osakkeet ja useat raaka-aineet laskivat yhdessä. Kulta, jota pidetään klassisena turvasatamana, menetti viidenneksen arvostaan muutamassa viikossa. Samaan aikaan osakemarkkinat painuivat ja yrityslainojen riskipreemiot levisivät.

Hajautus petti jälleen.

Miksi tämä tapahtuu?

Ilmiölle on useita toisiaan vahvistavia selityksiä.

Ensimmäinen on pakkomyynti. Kun markkinat laskevat jyrkästi, sijoittajien on myytävä omistuksiaan vakuusvaatimusten kattamiseksi. He eivät myy sitä, mitä haluaisivat, vaan sitä, mitä voivat: likvidejä ja voitollisia positioita.

Jos kulta on tuottanut hyvin, se on usein ensimmäisten joukossa. Tämä mekanismi selittää, miksi turvasatamaksi kutsutut omaisuuslajit voivat laskea juuri pahimman paniikin keskellä.

Page ja Panariello vertasivat tilannetta palavaan rakennukseen, jossa kaikki ryntäävät samaan aikaan ovelle. Rahoitusmarkkinoilla on yksi ero: myyjä ei pääse ulos ennen kuin joku muu astuu sisään.

Toinen selittävä tekijä on likviditeetin kuivuminen. Kriiseissä markkinatakaajat vetäytyvät, osto-myyntivälit levenevät ja kauppojen toteutuminen hidastuu. Kun likviditeetti katoaa, jäljelle jäävät kaupat tapahtuvat samassa suunnassa. Tämä nostaa mitattuja korrelaatioita mekaanisesti.

Kolmas tekijä on psykologinen. Pelko leviää markkinoilla nopeammin kuin fundamenttianalyysi. Sijoittajat alkavat käyttäytyä laumana, ja yksilölliset arviot yksittäisten omaisuuslajien arvosta korvautuvat yhdellä ainoalla kysymyksellä: onko nyt aika olla markkinoilla vai ei?

Kun kaikki vastaavat samalla tavalla, korrelaatiot nousevat.

Neljäs, usein aliarvioitu tekijä on markkinoiden rakenteellinen muutos. Algoritminen kaupankäynti ja ETF-rahastot ovat lisänneet markkinoiden yhtenäisyyttä. Kun ETF-rahastosta tehdään suuri lunastus, rahasto myy kaikkia korin osakkeita samanaikaisesti. Tämä levittää myyntipainetta tasaisesti eri sektoreihin ja maihin tavalla, jota ei tapahtunut vielä pari vuosikymmentä sitten.

Normaalijakauma valehtelee

Perinteiset salkunhallintamallit, kuten Harry Markowitzin moderni portfolioteoria vuodelta 1952, olettavat tuottojen noudattavan normaalijakaumaa. Ääritapahtumat ovat tässä mallissa erittäin harvinaisia ja korrelaatiot pysyvät vakaina.

Tosiasiassa rahoitusmarkkinoiden tuottojakaumat ovat paksuhäntäisiä. Tämä tarkoittaa, että ääritapahtumat ovat paljon yleisempiä kuin normaalijakauma ennustaa.

Ja mikä kriittistä: korrelaatiot eivät ole vakioita, vaan ne muuttuvat juuri ääritapahtumien aikana. Kansainvälisen järjestelypankin BIS:n tutkimuksessa osoitettiin jo 1990-luvun lopulla, että volatiliteetin ja korrelaation välillä on tilastollisesti merkitsevä yhteys. Kun markkinoiden heilunta kasvaa, korrelaatiot nousevat.

Käytännön seuraamus on merkittävä. Jos sijoittaja rakentaa salkkunsa normaalien aikojen korrelaatioiden pohjalta, hän aliarvioi systemaattisesti riskiä juuri niissä tilanteissa, joissa riskinhallinnan pitäisi olla tehokkaimmillaan.

Value at Risk -mallien epäonnistuminen vuosina 2008 ja 2020 kertoi juuri tästä. Mallit perustuivat lyhyen aikavälin historiallisiin korrelaatioihin ja volatiliteettiin, jotka eivät heijastaneet kriisitilannetta.

Mitä tämä tarkoittaa käytännössä?

Hajautuksen peruslogiikka ei ole rikki, mutta sen rajat on syytä ymmärtää.

Cambridge Associatesin analyysi osoittaa, että hajautus vaimentaa salkun laskuja myös kriiseissä, vaikkei poistakaan niitä kokonaan. Puhdas osakesalkku olisi kärsinyt vuoden 2008 kriisissä huomattavasti enemmän kuin monipuolisesti hajautettu salkku. Hajautus ei epäonnistu, mutta se toimii heikommin juuri silloin, kun sijoittaja toivoo sen toimivan parhaiten.

Osakkeiden ja valtionlainojen välinen korrelaatio on poikkeuksellinen tapaus. Näiden kahden omaisuuslajin korrelaatio on ollut negatiivinen 14 vuotena viimeisen 25 vuoden aikana, mikä tekee pitkistä valtionlainoista yhden harvoista todellisista suojista osakelaskuja vastaan.

Tämäkään suhde ei ole muuttumaton. Korkean inflaation jaksoilla osakkeet ja lainat ovat laskeneet yhdessä, kuten vuoden 2022 korkosokki osoitti.

Tutkijat François Longin ja Bruno Solnik julkaisivat vuonna 2001 uraauurtavan tutkimuksen, joka osoitti, ettei kansainvälisten osakemarkkinoiden korrelaatio nouse symmetrisesti sekä nousu- että laskumarkkinoissa. Korrelaatio nousee nimenomaan laskumarkkinoissa.

Tämä epäsymmetria on salkunhallinnan kannalta olennainen havainto. Se tarkoittaa, ettei maantieteellinen hajautus suojaa häntäriskiltä niin tehokkaasti kuin pelkkien keskimääräisten korrelaatioiden perusteella voisi olettaa.

Miten sijoittaja voi varautua?

Ensimmäinen askel on hyväksyä, ettei hajautus ole ilmainen vakuutus. Se on työkalu, jonka teho vaihtelee olosuhteiden mukaan.

Eräs rahoitustutkimuksen ehdottama vaihtoehto on siirtyminen omaisuuslajipohjaisesta hajautuksesta riskifaktoripohjaiseen ajatteluun. Perinteisessä mallissa sijoittaja hajautaa osakkeiden, lainojen, kiinteistöjen ja raaka-aineiden välillä. Riskifaktorimallissa hän analysoi, mitkä taustalla olevat riskitekijät ajavat tuottoja: korkoriski, luottoriski, likviditeettiriski vai inflaatioriski.

Sama omaisuuslaji voi sisältää useita riskifaktoreita, ja eri omaisuuslajit voivat jakaa saman faktorin. Vuoden 2008 kriisissä kävi ilmi, että monet näennäisesti hajautetut salkut olivat todellisuudessa alttiita samalle luottoriskifaktorille.

Toinen lähestymistapa on häntäriskien suojaus. Tämä tarkoittaa käytännössä sitä, että salkussa on elementtejä, joiden arvo nousee juuri äärimmäisissä laskutilanteissa.

Tyypillisiä suojautumiskeinoja häntäriskiä vastaan ovat esimerkiksi erilaiset myyntioptioihin, korkojohdannaisiin ja VIX-johdannaisiin perustuvat strategiat, mutta niiden kustannus normaaleina aikoina syö tuottoa. VIX-indeksi eli markkinoiden odotettua heiluntaa mittaava volatiliteetti-indeksi nousee tyypillisesti jyrkästi kriiseissä, joten VIX-futuurien tai VIX-osto-optioiden pitkä positio voi toimia salkun vastapainona laskumarkkinassa.

Kolmas vaihtoehto on yksinkertaisin: riittävä käteispaino eli ”sotakassa”. Vuoden 2008 ja vuoden 2020 kriiseissä käteinen oli ainoa omaisuuslaji, joka ei menettänyt arvoaan. Käteisen pitäminen sijoitussalkussa ei ole merkki pessimismistä vaan ymmärryksestä siitä, että markkinoissa on tiloja, joissa hajautus ei toimi.

Oleellisin opetus on kenties se, että salkkua ei pidä testata vain normaaleja aikoja vasten. Stressitestaus, joka simuloi kriisiaikojen kohonneita korrelaatioita, antaa realistisemman kuvan salkun todellisesta haavoittuvuudesta.

Maaliskuun 2026 tapahtumat muistuttivat jälleen, että markkinapaniikissa liikkeelle lähtee yksi ainoa voima. Sen edessä omaisuuslajien rajat hämärtyvät.

Myös velaksi sijoittaminen on yleistynyt maailmanlaajuisesti mikä osaltaan lisää paniikkimyyntejä.