Investointipankki Goldman Sachs ennustaa kullan nousevan 5 400 dollariin per troy-unssi vuoden loppuun mennessä.

Ennusteen takana ovat pankin analyytikot Lina Thomas ja Daan Struyven. Heidän mukaansa kullan keskipitkän aikavälin näkymä on edelleen hyvä. Sen tukipilareita ovat keskuspankkien kultaostot ja Goldmanin odottamat kaksi koronlaskua Yhdysvaltain keskuspankilta tänä vuonna.

Lyhyellä aikavälillä kullan hinnassa voi silti olla laskupaineita. Analyytikot varoittavat, että hinta voi laskea jopa 3 800 dollariin, jos energian tarjontashokki pahenee entisestään.

Kullan nopea hinnan lasku on johtanut velkavivutettujen positioiden purkamisen futuurimarkkinoilla ja ETF-rahastoissa, jotka ratsastivat viime vuoden mahtavalla nousulla.

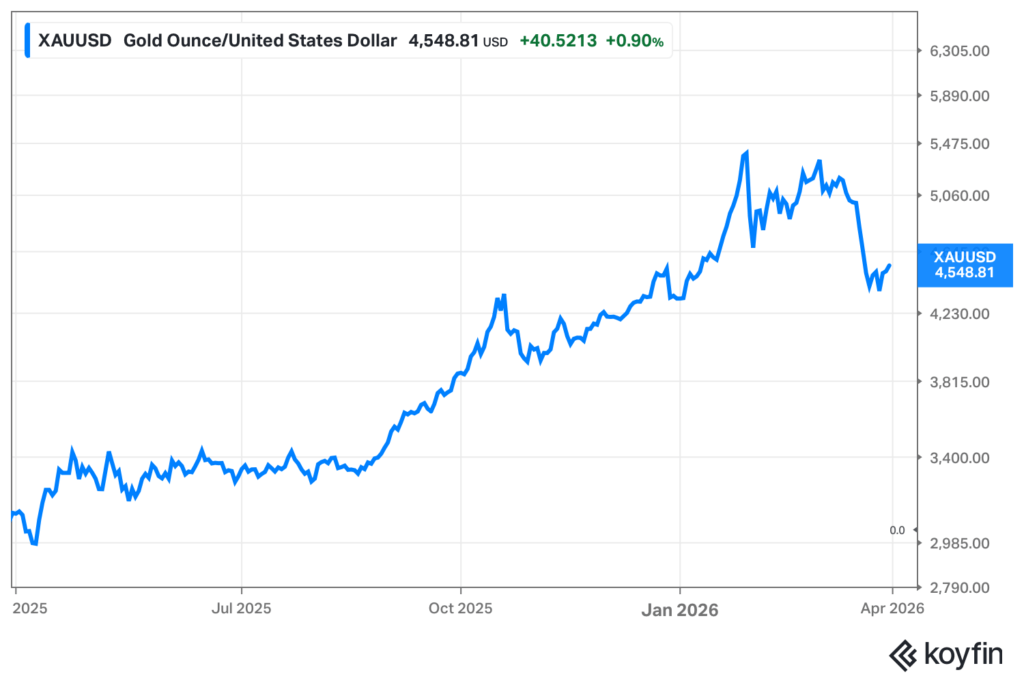

Tyypillisesti sota on ollut ”osta kultaa” -signaali. Tällä kertaa suoja ei ole toiminut. Yhdysvaltojen ja Israelin sodan alettua Irania vastaan on kullan hinta laskenut noin 5263 dollarista 4551 dollariin.

Miksi turvasatama-omaisuuserän hinta on laskenut sodan keskellä?

Valtionlainamarkkinan myrskytuulet selittävät paradoksin. Yhdysvaltain 10 vuoden valtionlainan tuotto on noussut sodan aikana noin 4,3 prosenttiin, korkeimmalle tasolle sitten heinäkuun, kun sijoittajat ovat myyneet joukkovelkakirjoja ja uudelleenkalibroineet inflaatio-odotuksiaan.

Tilanne ei ole tyypillinen: osakkeiden, joukkolainojen ja kullan hinnat ovat laskeneet samanaikaisesti. Iranin sota on nostanut energian hintoja, herättänyt stagflaatiohuolet ja monimutkaistanut keskuspankkien näkymää kaikkialla maailmassa.

Öljyn hinnannousu on ollut avainasemassa negatiivisen tuottokehityksen kannalta. Raakaöljyn hinta on kivunnut yli 100 dollariin barrelilta Hormuzinsalmen sulkeutumisen vuoksi. Korkea öljyn hinta ruokkii inflaatiota, joka pakottaa keskuspankit pitämään korot korkealla, mikä puolestaan nostaa kullan pitämisen vaihtoehtoiskustannusta.

Todellisuudessa kullan hintakehitys seuraa reaalikorkoja tiiviimmin kuin inflaatiotunnuslukuja. Jos markkinat uskovat inflaation pakottavan keskuspankit kireämpään rahapolitiikkaa, reaalikorkot voivat nousta ja painaa kullan hintaa alaspäin.

Tätä on jo nähty markkinoilla. Yksi reaalikoron niin sanottu ”benchmarkeista”, Yhdysvaltain 10-vuotisen inflaatiosuojatun valtionlainan tuotto on kohonnut sodan alkamisen jälkeen noin 1,7 prosentista noin 2,0 prosenttiin.

Fed piti maaliskuun kokouksessaan ohjauskorkonsa 3,50–3,75 prosentissa ja nosti inflaatioennustettaan 2,7 prosenttiin. Markkinat eivät enää hinnoittele koronlaskuja vuodelle 2026.

Joukkovelkakirjat eivät ole tarjonneet suojaa

Inflaatioriski on kasvanut öljyn hinnan noustessa, eikä valtionlainoista ole löytynyt suojaa kuten kysyntätekijöistä johtuvissa kriiseissä. Tilannetta on pahentanut länsimaiden korkea velkataakka.

Aberdeen Investmentsin kiinteätuottoisen sijoittamisen johtaja Luke Hickmore kiteyttää ilmiön: ”Menneisyydessä geopoliittiset shokit ajoivat sijoittajat usein valtionlainoihin. Tällä kertaa on toisin.” Sokki tulee energiahinnoista eikä kysynnän romahtamisesta, ja kun inflaatio on ongelma, joukkovelkakirjat eivät tarjoa suojaa.

Tilannetta on pahentanut länsimaiden korkea velkataakka. Yhdysvaltain valtionlainahuutokaupat ovat vetäneet heikosti: kahden, viiden ja seitsemän vuoden lainahuutokaupat kaikki pettivät odotukset, pakottaen tuotot ennakoitua korkeammalle. Pentagonin arvioidaan hakevan kongressilta 200 miljardin dollarin sotarahoituksen, mikä lisää velkapaineita entisestään.

Iranin sodan aiheuttama stagflaatiopelko on pyyhkinyt noin 2-3 biljoonan dollaria globaaleista joukkovelkakirjoista maaliskuussa.

Markkinoilla on alettu myös puhua ”bondivigilanteista” – sijoittajista, jotka protestoivat kasvavia alijäämiä myymällä joukkovelkakirjoja ja pakottamalla tuotot ylöspäin. Ilmiö on tuttu historiasta: samanlainen paine pakotti Trumpin perääntymään kauppasodastaan viime vuonna, kun bondimarkkinat ”hermostuivat”. Nyt Yhdysvallat on mukana todellisessa sodassa, ja bondivigilantit voivat osoittaa voimansa uudelleen.