Vitec Software Group kehittää ohjelmistoja kapeille toimialoille. Yhtiöllä on 27 000 asiakasta 13 maassa ja 49 itsenäistä liiketoimintayksikköä. B-sarjan osake noteerataan Tukholman pörssissä Nasdaq Stockholmissa.

Liiketoimintamalli rakentuu vertical market software -yhtiöiden eli kapean toimialan erikoisohjelmistojen järjestelmälliseen ostamiseen. Vitec hankkii pieniä ohjelmistotaloja ja pitää ne osana konsernia itsenäisinä yksiköinä. Toimialakirjo on poikkeuksellisen laaja, ja konsernin yksiköt palvelevat muun muassa taksiliikennettä, apteekkeja, kiinteistönvälitystä, energiakaupan ohjausta, autoalan jälkimarkkinoita sekä vakuutusalaa.

Sijoittaja.fi-jäsenyys alehintaan

Sijoittaja.fi tarjoaa kattavat työkalut ja tiedot markkinoiden seuraamiseen sekä parempien sijoituspäätösten tekemiseen. SalkunRakentajan lukijat saavat 20 %:n alennuksen jäsenyydestä alennuskoodilla SRSI20

Toistuva laskutus muodostaa ansainnan rungon. Asiakkaiden liiketoiminta pyörii usein juuri näiden järjestelmien varassa, ja vaihto uuteen toimittajaan on hidasta ja kallista.

Asiakaspoistuma pysyy matalana, eikä kassavirran ennustettavuus kärsi suhdanteista yhtä helposti kuin yleisemmillä ohjelmistoyhtiöillä. Tilauspohjaisten erien orgaaninen kasvu yltää alkuvuonna kuuteen prosenttiin.

Kasvun lähteitä on kaksi. Yksiköiden oma myyntityö ja hinnankorotukset tuottavat orgaanista kasvua, ja sen päälle konserni hankkii jatkuvasti uusia ohjelmistoyhtiöitä.

Pääomasijoittajista Vitec eroaa siinä, ettei ostettuja yrityksiä laiteta uudelleen myyntiin. Niin sanottu ”ostaa pitääkseen” -malli tunnetaan toimialalla parhaiten kanadalaisen Constellation Softwaren tunnusmerkkinä, vaikka mittakaavaero on huomattava.

Toiminta hajautuu Ruotsiin, Tanskaan, Suomeen, Norjaan, Alankomaihin ja Yhdysvaltoihin. Maaliskuussa yhtiö sai päätökseen kaksi yritysostoa. Hollantilaisen Autonetin liikevaihto on noin 4,5 miljoonaa euroa ja ruotsalaisen Infometricin liikevaihto 137,5 miljoonaa kruunua, joten kaupat tuovat konserniin yhteensä lähes 190 miljoonan kruunun pro forma -lisäyksen ja yli 75 uutta työntekijää.

Marginaalit kohenivat liikevaihtoa nopeammin

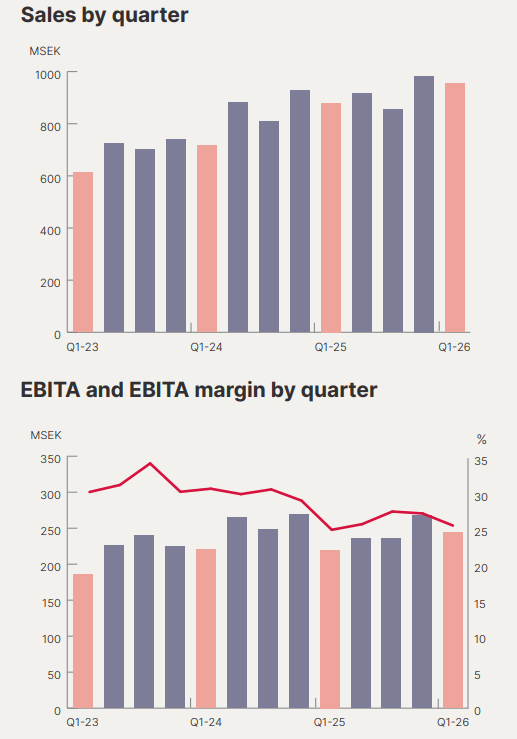

Tammi-maaliskuun liikevaihto oli 955 miljoonaa kruunua, ja kasvua kertyi yhdeksän prosenttia. Liikevaihdon orgaaninen osuus oli viisi prosenttia ja yritysostojen tuoma kasvu seitsemän prosenttiyksikköä. Valuuttakurssit söivät kasvusta kolme prosenttiyksikköä. Ilman ruotsin kruunun heilahteluja kehitys olisi näyttänyt vielä vahvemmalta.

Kannattavuus parani liikevaihtoa enemmän. Liiketulos kasvoi 13 prosenttia. Liiketulos ennen aineettomia poistoja kipusi 11 prosenttia ja kohosi 244 miljoonaan kruunuun. Vastaava marginaali nousi 26 prosenttiin, mikä tarkoittaa noin prosenttiyksikön parannusta vertailukauteen nähden.

Toistuvaiserät, joihin kuuluvat tilausmaksut ja ylläpitolaskut, kasvoivat seitsemän prosenttia 839 miljoonaan kruunuun. Transaktiopohjaiset tulot, jotka koostuvat muun muassa tekstiviestipalveluista, karttalisensseistä ja kassajärjestelmien tapahtumamaksuista, lisääntyivät kolme prosenttia.

Tase ei muodosta tulppaa lähikuukausien yritysostoille. Nettovelka on kaksikertainen käyttökatteeseen verrattuna, ja vuosineljänneksen aikana yhtiö laski liikkeelle 700 miljoonan kruunun joukkovelkakirjalainan, joka ylimerkittiin. Operatiivinen kassavirta on viimeisten 12 kuukauden ajalta 784 miljoonaa kruunua.

Yritysostotahti on silti tavanomaista hitaampi. Toimitusjohtaja Olle Backman kuvasi tulospuhelussa yksityisten ohjelmistoyhtiöiden kauppamarkkinaa hiljaiseksi.

Rahoituskustannusten lasku ja myyjien hinnoitteluodotusten pehmeneminen eivät ole vielä tuottaneet kauppoja toivottuun tahtiin, vaikka neuvotteluja yhtiön mukaan käydään aktiivisesti.

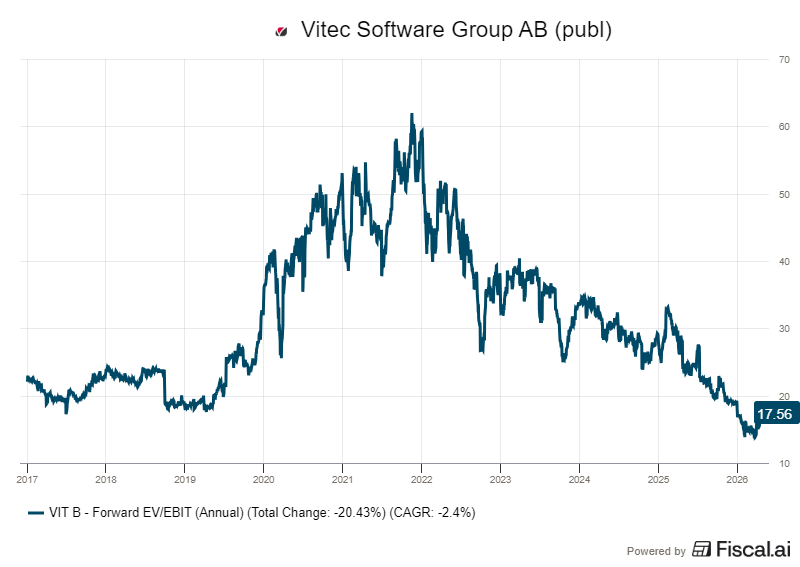

Konsensus puhuu nykykurssia vastaan

Yhtiötä seuraa parhaillaan kuusi analyytikkoa. Heistä viisi pitää suosituksena ostoa ja yksi lisää-suositusta. Yhdessäkään pankin tai analyysitalon listalla osake ei ole pidä-, vähennä- tai myyntinappulalla. Konsensus on harvinaisen yksimielinen yhtiölle, jonka kurssi on viimeisen vuoden aikana laskenut lähes 40 prosenttia.

Tavoitehintojen keskiarvo seuraavalle 12 kuukaudelle on 445 kruunua. Pörssikurssi käy parhaillaan 270 kruunun tuntumassa, joten tavoitehinta on noin 65 prosenttia nykytason yläpuolella. Hajonta analyytikoiden välillä on tosin huomattava ja kertoo siitä, että ennusteet ovat herkkiä yritysostotahdille ja marginaalikehitykselle.

Analyysitalo Redeyen analyytikko Fredrik Nilsson nosti tulosraportin jälkeisessä päivityksessään tulosennusteitaan, kun sekä Vitecin myynti että tulos ylittivät hänen ennusteensa niukasti.

Nilssonin perustelu nousulle nojaa puolustukselliseen näkökulmaan. Niche-toimialojen kriittiset järjestelmät eivät hänen mukaansa ole yhtä alttiita tekoälyn aiheuttamalle murrokselle kuin yleiskäyttöiset tuottavuusohjelmistot.

Käännekohta löytynee yritysostokoneiston uudelleenkäynnistymisestä. Vitec on nostanut osinkoaan 24 vuotta peräkkäin, mutta sijoitustarinan vetonaula ei ole ollut osinko vaan yhdistelmäkasvun jatkuvuus.

Jos pohjoismainen ja eurooppalainen ohjelmistokauppa virkoaa kesän jälkeen, analyytikoiden mallit saavat kaivattua tukea. Sitä ennen sijoittajat joutuvat puntaroimaan, ovatko ohjelmistojen sarjaostajien kulta-ajat takanapäin.