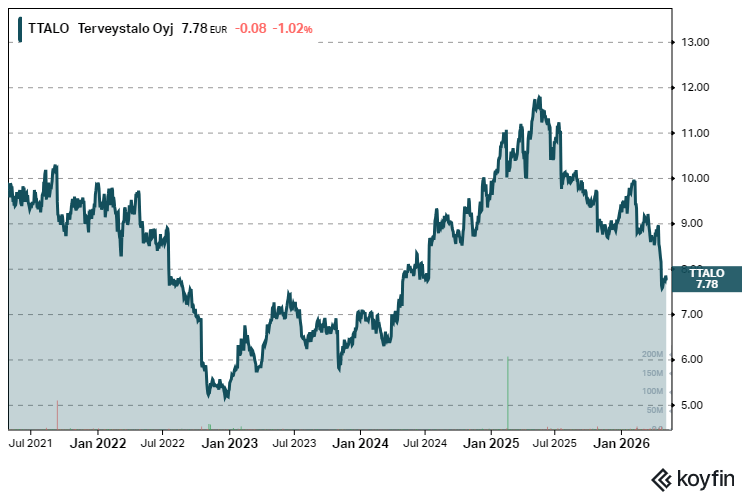

Terveystalon osake päätyi perjantaina 7,78 euron kurssinoteeraukseen. Lasku viimeisen vuoden aikana on noin 37 prosenttia, ja pelkästään tämän vuoden alusta kurssi on luisunut lähes 20 prosenttia. Kurssitaso on käytännössä palannut vuoden 2023 päätösnoteerauksen tuntumaan, mistä yhtiö nousi vielä viime vuoden aikana yli 12 euron.

Pudotuksen takana on rakenteellinen kysyntähäiriö koko yksityisellä terveyspalvelumarkkinalla. Yhtiön oman arvion mukaan näin heikkoa kysyntää on viimeksi nähty koronakriisin aikaan.

Tammi-maaliskuun luvut alleviivasivat tilanteen vakavuutta. Liikevaihto laski 11 prosenttia 308 miljoonaan euroon, ja oikaistu liikevoitto valui 34 miljoonaan euroon vertailukauden 48 miljoonasta.

Suurimman segmentin eli terveydenhuollon palveluiden liikevaihto supistui lähes kymmenyksen 254 miljoonaan euroon. Taustalla painoivat työterveyshuollettavien määrän pitkittynyt supistuminen, hyvinvointialueiden alentuneet palveluostot ja keskimääräistä miedompi flunssakausi.

Toimitusjohtaja Ville Ihon mukaan pohjataso työterveyden huollettavien määrässä on nyt saavutettu, ja loppukäyttäjien lukumäärän odotetaan lähtevän kasvuun seuraavien kvartaalien aikana. Markkina ei tähän lupaukseen ole vielä uskonut.

Ensimmäisen vuosineljänneksen tulosraportin yhteydessä yhtiö toisti vuoden 2026 ohjeistuksensa, jonka mukaan oikaistu liikevoitto asettuu 135–165 miljoonaan euroon. Vertailuluku viime vuodelta oli 156 miljoonaa euroa, joten parhaimmillaankin kannattavuus polkee paikoillaan. Yhtiöjohto on itse todennut haarukan alalaidan olevan ylälaitaa todennäköisempi skenaario.

Inderesin analyytikko Roni Peuranheimo menee pidemmälle. Hänen kuluvan vuoden ennusteensa oikaistulle liikevoitolle on 133 miljoonaa euroa, mikä tarkoittaisi käytännössä negatiivista tulosvaroitusta. Inderes leikkasi tulosraportin jälkeen tavoitehintaansa 9,3 eurosta 7,9 euroon ja toisti vähennä-suosituksensa.

Tase on samalla liikkunut väärään suuntaan. Nettovelka suhteessa oikaistuun käyttökatteeseen oli kvartaalin lopussa 2,4-kertainen, kun se vuotta aiemmin oli 2,2-kertainen. Kustannuksia yhtiö on lähtenyt sopeuttamaan muutosneuvotteluilla, jotka koskivat huhtikuussa noin 4 400 henkilöä.

Arvostuskertoimet ovat madaltuneet selvästi

Pörssiarvon tippuminen näkyy kertoimien rajussa kutistumisessa. Yhtiö hinnoitellaan tänään selvästi alhaisemmilla arvostuskertoimilla kuin pari vuotta sitten.

Vuoden 2023 luvut olivat lähinnä historiallisesti mielenkiintoisia. Tappiollinen tulos teki kummastakin tunnusluvusta käyttökelvottoman. Vuoden 2024 elpyminen palautti vertailtavuuden, kun P/E nousi tasolle 18,5x ja EV/EBIT tasolle 13,1x.

Tästä eteenpäin liike on ollut alas. Vuoden 2025 toteutuneilla luvuilla P/E asettui tasolle 13,4x ja EV/EBIT tasolle 11,2x. Vuoden 2026 konsensusennusteilla luvut painuvat vielä matalammalle, P/E on 11,4x ja EV/EBIT 11,1x.

Käytännössä yhtiön ennakoitu tuloskerroin on tippunut neljänneksellä parissa vuodessa, ja painettu osinkotuotto on noussut konsensuksen mukaan jo 7,6 prosenttiin.

Sektorivertailu vahvistaa kuvaa Terveystalon alhaisista arvostuskertoimista. Vuoden 2026 konsensusennusteilla painotettu keskiarvo terveyspalvelutoimialalla on P/E-mittarilla yli 32x, eli lähes kolminkertainen Terveystalon vastaavaan kertoimeen nähden.

Hinnan voi siis perustellusti todeta heijastavan toimintaympäristön sumenemista, ei niinkään liiketoiminnan rakenteellista heikkoutta. Inderesin sanoin arvostus on ”varsin matala”, joskin tuloksen laskiessa myös perusteltu.

Käänteen ehto on kysynnän herääminen

Lähivuosien näkymä rakentuu kahden voiman ristipaineessa. Lyhyellä aikavälillä Suomen heikko työllisyystilanne, geopoliittinen epävarmuus ja yksityisterveyspalveluiden volyymipaine pitävät tuloskäyrän alaspäin.

Pidemmällä aikavälillä taustalla vaikuttavat ajurit eivät kuitenkaan ole kadonneet minnekään.

Väestön ikääntyminen, terveydenhuollon teknologisoituminen ja työterveyspalveluiden rooli osana yritysten työkykyjohtamista tukevat toimialaa rakenteellisesti.

Terveystalo investoi parhaillaan uuteen potilastietojärjestelmäänsä Ellaan ja on lanseerannut ensimmäisille asiakkailleen seuraavan sukupolven digitaalisen työterveysalustan. Yhtiön mobiilisovelluksessa on noin 2,7 miljoonaa rekisteröitynyttä käyttäjää, ja vuonna 2025 asiakaskäyntejä kertyi noin 7,2 miljoonaa.

Yritysjärjestelyrintamalla on liikettä. Hohde-yrityskaupan käsittely Kilpailu- ja kuluttajavirastossa odotetaan valmistuvan vuoden jälkimmäisellä puoliskolla, eikä se ole vielä mukana analyytikoiden ennusteissa. Aiemmin tehty MedHelp-järjestely toi yhtiölle välillisen omistuksen ruotsalaisesta työterveyden digitaalisten ratkaisujen tarjoajasta.

Analyytikoiden näkemys nousupotentiaalista jakautuu selvästi. Nordea laski huhtikuussa tavoitehintansa 10,5 euroon aiemmasta 12 eurosta mutta toisti ostosuosituksensa. Nykykurssilla se tarkoittaa noin 35 prosentin nousuvaraa. Inderesin 7,9 euron tavoitehinta puolestaan asettuu lähelle nykynoteerausta, eikä Peuranheimo odota osakkeen alkavan ennakoida käännettä ennen kuin kysyntänäkymä selvästi piristyy.

Pohjan saavuttamisen yhtiö on jo julistanut kerran tämän vuoden alussa. Seuraavien kvartaalien työterveyden huollettavien lukumäärä paljastaa, oliko arvio pitävä.