First North -listattu pörssiyhtiö Asuntosalkku omistaa kohtuuhintaisia hyvien sijaintien vuokra-asuntoja pääkaupunkiseudulle ja premium-luokan vuokra-asuntoja Tallinnan keskusta-alueella tai sen välittömässä tuntumassa. Suomessa suurin osa asunnoista on yksiöitä, Tallinnassa kaksioita.

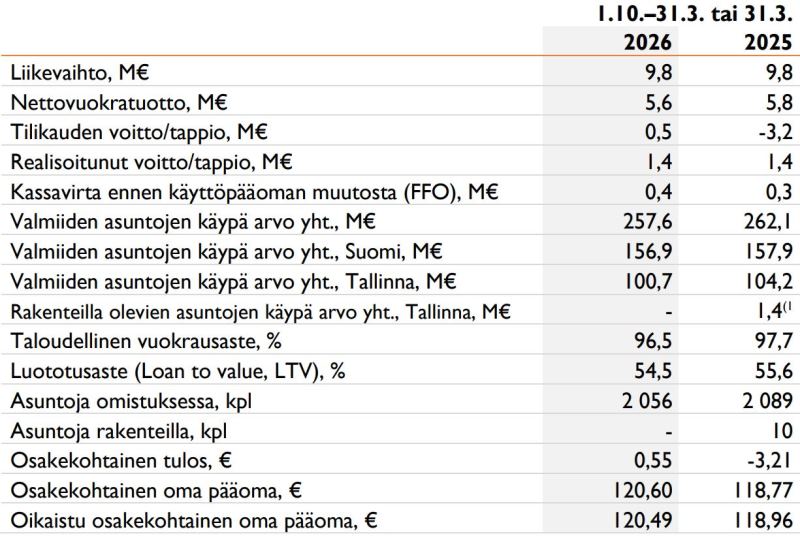

Puolivuotiskaudella 1.10.2025-31.3.2026 liikevaihto eli vuokratuotot ja luovutusvoitot säilyivät ennallaan 9,8 miljoonassa eurossa.

Vuokratuotot kasvoivat lievästi 0,6 prosenttia 8,6 miljoonaan, vaikka yhtiö oli myynyt Tallinnasta edeltävän 12 kuukauden aikana 33 asuntoa. Asuntojen määrä Tallinnassa ei kuitenkaan laskenut viime tilikaudella 33:lla vaan seitsemällä, 667 asunnosta 660:een, koska yhtiölle valmistui viimeiset rakenteilla olleet asunnot vuokrattavaksi.

Maaliskuussa 2026 asuntojen määrä Tallinnassa oli 643 ja Suomessa 1 413. Huhtikuun loppuun mennessä yhtiö on myynyt kuluvalla tilikaudella – seitsemän kuukauden aikana – Tallinnasta yhteensä 20 asuntoa, eli keskimääräinen kolmen asunnon kuukausimyyntitahti on jatkunut ennallaan.

Asuntosalkun toimitusjohtaja ja osakas Jaakko Sinnemaa vertaa puolivuosikatsauksessa 21.5.2026 yhtiön tekemiä Tallinnan voitollisia asuntomyyntejä ja edullisia omien osakkeiden ostoja rahoitusalan klassikkoteoksen vertaukseen:

”Benjamin Graham kirjoittaa The Intelligent Investor -klassikkoteoksensa kahdeksannessa luvussa, että sijoittamisessa sinulla on yksi liikekumppani, joka on erittäin avulias tyyppi nimeltä Herra Markkina (Mr. Market).”

”Herra Markkinan tehtävä on tarjota sinulle hintoja. Sinun tehtäväsi on päättää, hyödytkö niistä vai et”, Sinnemaa viittaa Grahamiin.

Nettovuokratuotto eli vastikkeiden ja pienkorjausten jälkeinen vuokratuotto laski neljä prosenttia 5,6 miljoonaan euroon. Lasku johtui rahoitusvastikkeiden kasvusta, kaudelle osuneista edellisvuotta isommista asuntojen pienkorjauksista sekä hoitovastikkeiden noususta.

Sinnemaa muistutti tulos-webcastissa, että vuokrat kuitenkin hieman nousivat ja että suurin osa rahoitusvastikkeesta on lainan lyhennystä.

Vuokrausaste säilyi hyvällä tasolla ollen 96,5 prosenttia. Suomessa se oli erinomainen 97,4 ja Tallinnassa osaksi myynneistä johtuen hieman matalampi 94,7 prosenttia.

Tulosparannus oli huomattava vaikka korkotaso nousi

On huomionarvoista, että yhtiö Asuntosalkku onnistui katsauskaudella nostamaan raportoitua tulostaan selvästi -3,2 miljoonasta 0,5 miljoonaan euroon, vaikka yhtiö määrityttää asuntojensa arvot uudelleen puolivuosittain. Tämä arvonmääritys on tehty maaliskuun taseeseen ja se on tulosvaikutteinen.

Korkojen nousu on kiinteistöalalla huono signaali, mutta nähtävästi yhtiö on pystynyt hallitsemaan tilanteen. Korkojen nousu nostaa yleisellä tasolla sekä toimijoiden korkokuluja että tuottovaatimuksia arvonmäärityksissä, jolloin kiinteistöjen arvot ovat omiaan laskemaan.

Juuri mainittu realisoitumaton tappio sijoituskiinteistöjen ja asuntojen arvostamisesta käypään arvoon oli puolivuotiskaudella -1,1 miljoonaa euroa, josta Suomen osuus -1,5 ja Tallinnan 0,4. Vertailujaksolla 1.10.2024-31.3.2025 Suomen luku oli -4,4 ja Tallinnan -1,1.

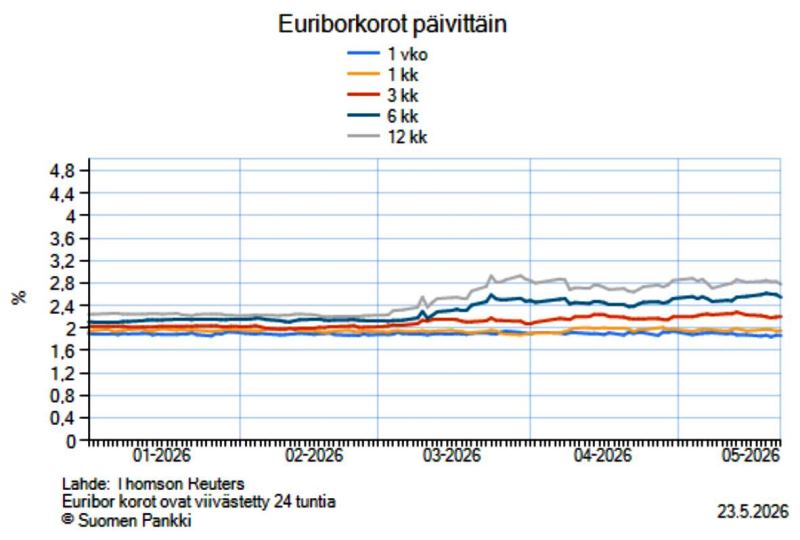

Kuten kuvaajasta nähdään, korkotaso nousi maaliskuussa Persianlahden kriisin alkaessa. Alkupyrähdyksen jälkeen Euribor-viitekorot ovat vakiintueet huhti-toukokuussa. On huomattava, että kolmen kuukauden euribor on noussut vain lievästi ja juuri se on tyypillinen viitekorko, joita Asuntosalkun lainoissa käytetään. Kirjoitimme tästä huhtikuun analyysissa.

Vertailun vuoksi, tilikauden alkaessa lokakuun 2025 alussa kolmen kuukauden euribor oli 2,0 ja 12 kuukauden 2,2 prosenttia. Perjantaina 22.5. vastaavat korot olivat 2,2 ja 2,8 prosenttia. Edeltävän tilikauden alussa lokakuussa 2024 lyhyet 3-6 kuukauden euriborit olivat selvästi nykytasoa korkeammalla.

Yhtiön korollinen vieras pääoma oli maaliskuussa 145 miljoonaa euroa, kun se vuosi sitten oli 148 miljoonaa.

Tulosparannusta selittää eniten aiempaa pienempi negatiivinen arvonmuutos, mutta myös pienemmät rahoituskulut. Nettorahoituskulut laskivat loka-maaliskuussa 3,5 miljoonaan euroon eli 6,2 prosenttia vuoden takaisesta.

Asuntosalkun lainojen keskikorko katsauskauden päättyessä oli ilahduttavasti 4,3 prosenttia, kun se vuosi sitten oli 4,6 prosenttia. Kun katsotaan lähikuukausia, nykyisellä viitekorkojen tasolla rahoituskuluihin ei ole odotettavissa merkittäviä muutoksia. Tällä hetkellä 3-12 kuukauden euriborit ovat kuitenkin 0,15-0,7 prosenttiyksikköä korkeammalla kuin toukokuussa 2025.

Riskit hallinnassa

Yhtiö on saanut riskejään alas viimeisen 12 kuukauden aikana perustuen kahteen seikkaan: 1) Lainojen erääntymiset niin Suomessa kuin Tallinnassa on sovittu pankkien kanssa 2030-luvulle, pois lukien emoyhtiön pieni kahden miljoonan euron laina, ja 2) yhtiöllä on salkussaan vain valmiita asuntoja, ei rakenteilla olevia.

Kirjoitimme näiden molempien riskien laskusta ensi kerran 25.8.2025.

Kun vuosi sitten lainoja uusittiin tai uudelleenrahoitettiin 3-5 vuoden päähän eli vuosille 2028-2030, tänä keväänä ne on uusittu Suomen tytäryhtiöillä vuoteen 2031 ja Viron Linnakodu OÜ -tytäryhtiöllä vuoteen 2030 saakka.

Lainojen erääntymiset eli maturiteetit ovat kiinteistöalalla olennainen tunnusluku. Suomen tytäryhtiöiden lainakanta on nyt 85 miljoonaa ja Tallinnan 58 miljoonaa euroa. Kuten taulukosta edellä nähdään, Suomen asuntojen arvo on 157 miljoonaa ja Tallinnan 101 miljoonaa euroa.

Konsernin luototusaste LTV eli korollinen nettovelka suhteessa asuntojen arvoon oli maaliskuussa hyvätasoinen 54,5 prosenttia, kun strateginen tavoite on 35-65 prosenttia. On huomattava, että Suomen lainat on tänä keväänä neuvoteltu siten, että LTV:n lasku laskee sekä lainamarginaalia että lyhennyksen määrää.

Arvonluonti toimii yhä

Asuntosalkku on jo kolmen vuoden ajan tuottanut osakkailleen arvoa siten, että se on myynyt Tallinnan asuntoja noin 25 prosentin voitolla suhteessa tasearvoihin.

”Noin kolmen vuoden ajanjaksolla Asuntosalkku on jalostanut Tallinnan kokonaisuutta myymällä yli sata asuntoa markkinoille merkittävästi yli tasearvon”, Sinnemaa toteaa tuloskatsauksessa.

Voitollisuus mahdollistuu sillä, että yhtiö myy yksittäisiä asuntoja omistusasuntotaloissa kuluttajamarkkinaan, kun taas taseessa asunnot arvostetaan tuottoperusteisesti toimitusjohtajan sanoin ”ammattilaismarkkinan logiikalla”.

Toinen puoli arvonmuodostusta syntyy siitä, että yhtiö on ostanut omia osakkeita merkittävästi alle osakkeen tasearvon eli osakekohtaisen oman pääoman. Viime tilikaudella yhtiö osti omia osakkeita 12 395 kappaletta keskimäärin 79,2 eurolla. Kuluvalla tilikaudella osakkeita on hankittu 5 262 kappaletta hintaan 80,6 euroa.

Taloudellisesti Tallinnan asuntojen myynnit ovat merkittävämpi transaktio. Asuntoja on myyty 2,5 vuoden aikana 88 kappaletta 16,9 miljoonalla eurolla, kun omia osakkeita on ostettu 1,5 vuoden aikana 1,4 miljoonalla eurolla.

Nähdäkseni yhtiön kannattaa jatkaa tätä arvonkasvatusta varsinkin, jos operatiivinen toiminta on muutenkin kannattavaa. Loka-maaliskuussa niin sanottu realisoitunut voitto ilman arvonmuutoksia oli 1,4 miljoonaa euroa, josta luovutusvoitot olivat 1,2 miljoonaa. Toisin sanoen liiketoiminta teki voittoa myös ilman Tallinnan myyntejä.

Jos operatiivinen toiminta ei olisi kannattavaa tai jos Suomen asuntojen arvoihin kohdistuisi merkittävää laskupainetta, tällöin huomattavatkaan omien osakkeiden ostot alle tasearvon eivät välttämättä vaikuttaisi kurssia nostavasti.

Laskuesimerkki: Arvonvapautuspotentiaali kahdessa vuodessa

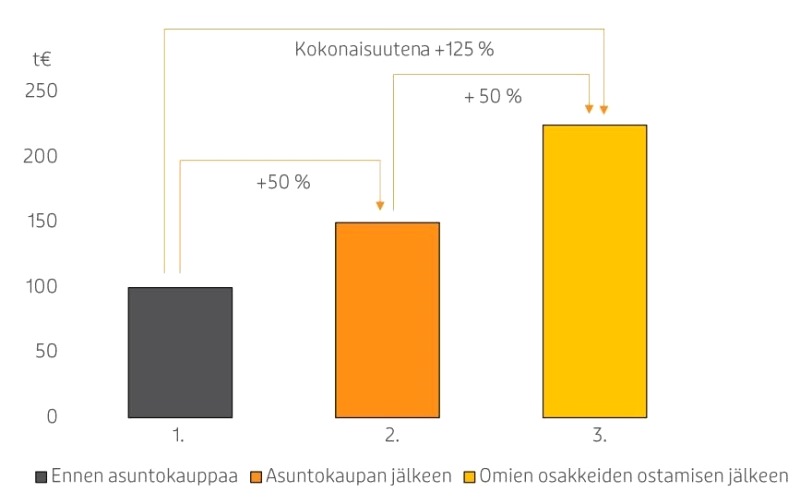

Tehdään kuvitteellinen nykytilaa muistuttava laskuesimerkki. Ajatellaan, että yhtiö pystyisi jatkamaan Tallinnan myyntejään kahden vuoden ajan nykytahdilla ja ostaisi niistä vapautuvalla omalla pääomalla omia osakkeita nykyisellä noin 80 euron kurssilla.

72 asunnon myynnistä Tallinnassa kertyisi kauppahintoina noin 14 miljoonaa euroa, josta voittoa 2,8 miljoonaa euroa. Näiden asuntojen tasearvosta, joka olisi 11,2 miljoonaa euroa, puolet oletetaan omaksi pääomaksi ja puolet vieraaksi pääomaksi. Näin yhtiö saisi kasvatettua myytyjen asuntojen omaa pääomaa 5,6 miljoonasta 8,4 miljoonaan euroon.

Oletetaan, että se ostaisi tuolla summalla omia osakkeita, jolloin niiden määrä olisi 80 euron kurssilla 105 tuhatta kappaletta.

Jos ne mitätöitäisiin, yhtiön osakemäärä laskisi 970 tuhannesta 865 tuhanteen kappaleeseen eli 11 prosenttia. Yhteenlaskettu oma pääoma supistuisi ostojen myötä vain 4,2 miljoonalla, koska yhtiö saisi hankittua omia osakkeita 33 prosentin substanssialennuksella, olettaen osakekohtaiseksi omaksi pääomaksi nykytaso noin 120 euroa.

Toisin sanoen, oma pääoma kasvaisi ensin asuntomyynneissä 2,8 miljoonaa ja supistuisi sitten omien osakkeiden ostoissa 4,2 miljoonalla. Samalla kun ulkona oleva osakemäärä laskee 11 prosenttia, oma pääoma kokonaisuutena laskee esimerkissä 116,4 miljoonasta 115 miljoonaan euroon eli vain 1,2 prosenttia. Uusi oma pääoma per osake nousee teoriassa 120 eurosta 133 euroon, ellei muita tekijöitä huomioida.

Esimerkki on osin kuvitteellinen, mutta nähdäkseni kuvastaa nykyistä Tallinnan asuntojen myyntien ja omien osakkeiden ostojen järkevyyttä omistaja-arvon kannalta. Osakekohtaisen oman pääoman kasvu paineistaa myös osakekurssia nousuun, vaikka suhteellinen substanssialennus säilyisi ennallaan.

Markkinatilanteessa ei isoja muutoksia

Vuokrataso on ollut varsin stabiili pääkaupunkiseudulla vuoden 2022 loppupuolelta lähtien. Se ei ole optimitilanne, jos inflaatio muuten on korkeampaa, kuten se on ollut.

Asumistukien kiristykset viime vuosina ovat omiaan vaikuttamaan yleiseen vuokratasoon laskevasti tai nousua hidastavasti. Alkusysäyksen heikommalle vuokrien ja kauppahintojen kehitykselle antoi koronnousu vuonna 2022.

Asumistukien tiukennukset saattavat hyödyttää Asuntosalkun kaltaista edullisten vuokra-asuntojen toimijaa. Suomessa yhtiön keskimääräinen bruttovuokra laski loka-maaliskuussa 0,3 prosenttia 643 euroon vuoden takaisesta 645 eurosta. Tallinnassa se nousi 1,5 prosenttia 651 eurosta 661 euroon per asunto.

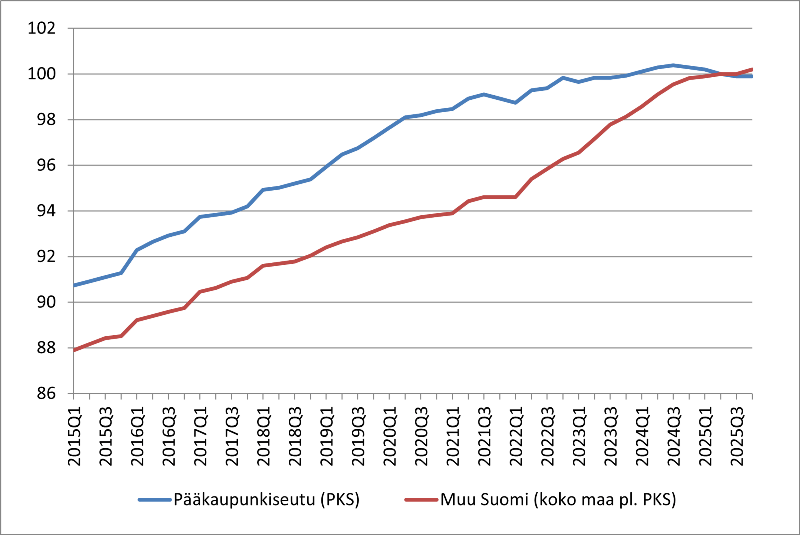

Tilastokeskuksen mukaan vanhojen kerrostalohuoneistojen hinnat laskivat pääkaupunkiseudulla 4,0 prosenttia vuonna 2025.

Vanhojen kerrostalojen hinnoissa oli Kiinteistövälitysalan Keskusliiton mukaan pientä nousua alkuvuodesta 2026. Isossa kuvassa laskutrendi on jatkunut jo neljä vuotta.

”Tallinnassa on pystytty ja pystytään tekemään salkunjalostusta varsin tehokkaasti”, Sinnemaa totesi torstaina ja viittasi myyntimarkkinan toimivuuteen. Hän muistutti, että yhtiön konsepti on vaikeasti kopioitava, mutta totesi myös kilpailun lisääntyneen Tallinnan markkinassa.

”Me ollaan oltu edelläkävijä, luotu markkinaa. Nyt on tullut myös muita markkinatoimijoita, jotka ovat pyrkineet tekemään vähän samantyylisiä asuntoja kuin meillä, jolloin sielläkin tarjonta on lisääntynyt”, toimitusjohtaja luonnehti Tallinnan tilannetta varsin luottavaisena.

On oletettavaa, että maltillinen kehitys vuokrissa jatkuu yhtiön molemmilla päämarkkinoilla.

Asuntosalkku säilytti ohjeistuksensa toukokuun tulosjulkistuksessa ennallaan:

”Yhtiö arvioi konsernin liikevaihdon olevan 17,5–20,0 miljoonaa euroa 30.9.2026 päättyvällä tilikaudella. Yhtiö ei tee ennustetta realisoitumattomasta voitosta/tappiosta sijoituskiinteistöjen arvostamisesta käypään arvoon. Yhtiö arvioi 30.9.2026 päättyvän tilikauden realisoituneen voiton olevan 2,5–4,5 miljoonaa euroa.”

Realisoitunut voitto puolelta vuodelta – sisältäen luovutusvoitot mutta ei realisoitumatonta arvonmuutosta – oli 1,4 miljoonaa euroa. On siten oletettavaa, että Tallinnan voitolliset asuntomyynnit jatkuvat myös tilikauden jälkipuoliskolla.

IR-seuranta on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.