Valtiovarainministeriö (VM) julkaisi viime maanantaina uuden talouden Talous toipuu hitaasti – velkasuhde vakiintuu hitaasti -ennusteen, joka on ollut pohjana myös valtion vuoden 2026 meno- ja tuloarviolle.

Kesäkuun talousennusteessa VM povasi kuluvan vuoden talouskasvuksi 1,0 prosenttia ja vuoden 2026 kasvuksi 1,5 prosenttia. Valtion budjetti on nyt rakennettu syyskuun ennusteessa vuodelle 2025 ennustetun 1,0 prosentin kasvun ja vuodelle 2026 lasketun 1,4 prosentin kasvun varaan.

Vuosi sitten VM ennusti budjetin laadinnan pohjaksi Suomen BKT-kasvuksi vuonna 2025 1,7 prosenttia.

”Kotitalouksien kulutus lisääntyy, kun inflaatio on hidastunut, korot laskevat ja tulot kasvavat kohtuullisesti. Investoinnit lisääntyvät, kun rakentaminen toipuu ja energiasiirtymään liittyviä hankkeita on paljon. Taantuma on vähentänyt työllisten määrää, mutta talouskasvun myötä työllisyyden odotetaan kasvavan ja työttömyyden vähenevän”, todettiin vuosi sitten kasvuennusteen tiivistelmässä.

Työttömyysasteeksi VM ennusti vuodelle 2025 7,6 prosenttia.

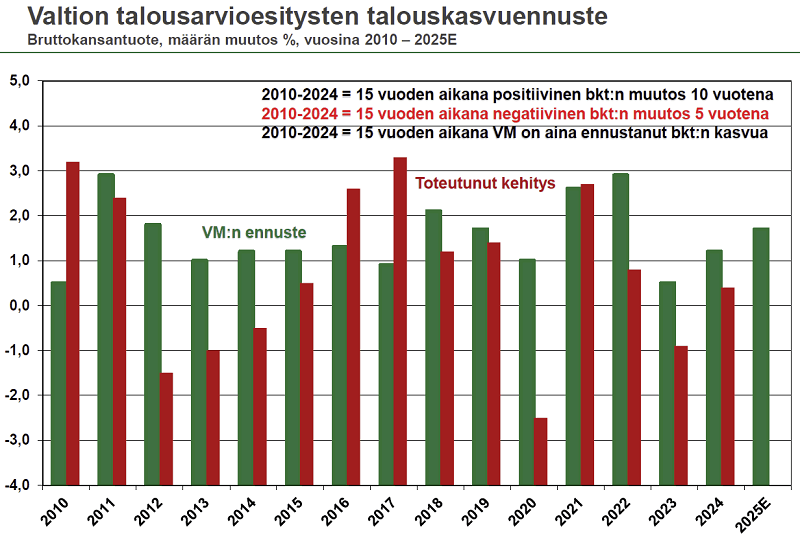

VM:n ennusteet ovat olleet ylioptimistisia

VM:n laatimat syksyn talousennusteet ovat alla olevan kuvan mukaan poikenneet varsin voimakkaasti maamme toteutuneesta kasvusta.

Vuosina 2010–2024, viidentoista viime vuoden aikana, VM ei ole koskaan ennustanut miinusmerkkistä talouskasvua, vaikka sellainen on valitettavasti nähty viitenä vuotena (2012–2014, 2020 ja 2023). VM:n ennusteen etumerkki on ollut aina plusmerkkinen, vaikka kolmannes vuosista on toteutunut negatiivisella talouskasvulla.

VM korostaa verkkosivuillaan riippumattomuutta. Ehkä kyse on kuitenkin osaamisvajeesta tai kuten vuoden 2025 osalta, kuluttajien tottelemattomuudesta kuluttaa.

Kun peilaa VM:n kesäkuussa 2025 alentamaa 1,0 prosentin kasvuennustetta muiden ennustelaitosten kasvuennusteisiin, jää helposti ihmettelemään.

Eri ennustajien kasvuennusteet vuodelle 2025 ovat: OP (+1,0 %), Etla (+0,8 %), Nordea (+0,5 %), Danske Bank (+0,9 %) ja Suomen Pankki (+0,3 %).

VM näki syksyn budjetin pohjana olevan ennusteen esittelyn yhteydessä positiivisia merkkejä maamme taloudessa. VM korosti, että talousennusteen tiedot ovat elokuulta eli noin kuukauden vanhoja.

VM puolusti ennusteiden optimistisuutta sillä, että kuluttajat ovat pettäneet ennustajat. VM ennusti vuosi sitten työttömyyden vähenevän vuonna 2025 ja työttömyysasteen olevan 7,6 prosenttia.

Tilastokeskus raportoi 23. syyskuuta, että työttömiä työnhakijoita oli elokuun lopussa 311 100, mikä on 31 500 enemmän kuin vuotta aiemmin. Pitkäaikaistyöttömiä, eli yhtäjaksoisesti vähintään vuoden työttömänä työnhakijoina olleita, oli elokuussa 129 200.

Määrä oli 32 300 suurempi kuin vuotta aikaisemmin. Työttömyysasteen trendi oli 10,0 prosenttia, eli 1,6 prosenttiyksikköä korkeampi kuin vuotta aiemmin.

Onneksi VM, Etla ja myös muut ennustajat löysivät heikon kasvun syyllisen eli maamme kuluttajat. Heikkona pysynyt kulutus on tärkein syy ennusteheittoihin.

Suomen Pankin tilastojen mukaan kotitalouksien talletustileillä oli heinäkuun lopussa noin 118 miljardia euroa, suunnilleen sama määrä kuin kolmisen vuotta sitten. Nyt kotitaloudet eivät ole alkaneet käyttää talletuksia kulutukseen. Tilasto ei kuitenkaan kerro, millaiset kotitaloudet ovat suurimpia talletuskannan omistajia.

Asuntokauppa käy heikosti

Yksi syy kuluttajien vaisuun kulutukseen on varmasti asuntomarkkinoiden tilanne.

Asuntojen hinnat ovat ainakin kasvukeskuksissa korkealla tasolla kotitalouksien reaalituloihin verrattuna. EKP myös houkutteli asuntosijoittajat nollakoroilla sijoittamaan aina ”hintansa pitäviin, varmoihin kiviseiniin”.

Asuntojen hinnat ovat olleet jo muutaman vuoden laskussa, ja kauppa käy heikosti. Pankit siirsivät kaukoviisaasti asuntolainojen riskit jo kauan sitten velallisille tarjoamalla lähinnä vain lyhyisiin korkoihin eli euriboriin sidottuja lainoja. Toisin on tehty useissa Keski-Euroopan maissa, joissa edelleen käytetään pitkiä 5–10 vuoden kiinteäkorkoisia asuntolainoja.

Suomen Pankin tilastojen mukaan kotitalouksien asuntolainakanta on noussut nopeasti: vuoden 2003 noin 30 miljardin euron kanta on kasvanut kahdessakymmenessä vuodessa noin 110 miljardiin euroon vuonna 2022.

Syyt asuntolainakannan suureen kasvuun ovat olleet kasvukeskusten vetovoima, rakentamisen ennätyksellinen taso ja lähes nollakorkovuodet 2015–2022.

Viime vuosina asuntolainakanta on laskenut useilla miljardeilla.

Myymättömiä uusia asuntoja oli pahimmillaan pääkaupunkiseudulla lähes 10 000 kappaletta.

Asunnon ostajia houkuttelivat myös jopa 80 prosenttiin nousseet taloyhtiölainojen osuudet ja kahden tai jopa kolmen vuoden lyhennysvapaat samalla, kun korkojen vähennysoikeus verotuksessa poistui.

Kansainvälisessä yhdenmukaistetun inflaation laskennassa asuntolainan korot katsotaan sijoitukseksi, joten kyllä suomalaiset ovat sijoittaneet perusteellisesti korkojen noustua vuosina 2022–2023 poikkeuksellisen rajusti.

EKP teki pahoja virheitä ollen pahasti myöhässä korkojen nostossa vuosina 2021–2022, vaikka energiakriisi ja Venäjän hyökkäyssota Ukrainassa olivat jo käynnissä.

Lue myös tämä: Fed laski ohjauskoron tavoitetasoa – mitä se merkitsee liittovaltion taloudelle?

Hieno kirjoitus. Vaihteeksi pätevää/rehellistä analyysiä siitä, miksi asuntomarkkinoiden nykytilanne on se mikä on. Käynnissä oleva korjausliike ja sen syyt/mekaniikka olivat vieläpä täysin ennakoitavissa, poislukien tietenkin korjausliikkeen alkamisen tarkka ajankohta. Asuntomarkkinoiden kasvusta ja rahavirroista hyötyvillä tahoilla ei toki ollut intressia varoittaa kotitalouksia, ja makrovakautta valvovien viranomaisten varoitukset muotoiltiin sen verran kryptisesti etta ne oli helppo huutaa kumoon muiden toimijoiden dominoimassa informaatioymparistössä. Eipä silti, myoskään poliittisella johdolla ei ollut mitään erityistä intoa hätistää kyseistä pyhää lehmää tukkimasta tietä todellisen talouskasvun ja kotitalouksien kestävämmän vaurastumisen tieltä.

”Asuntojen hinnat ovat ainakin kasvukeskuksissa korkealla tasolla kotitalouksien reaalituloihin verrattuna.”

Totta, edelleen. Mistähan loytyisi ensimmäinen talousjournalisti joka kehtaisi pyytää pankkien puhuvia päitä hieman avaamaan sitä jatkuvasti esiin tuotua laskelmaansa asuntojen hintatason ja ansiotason suhteesta, eli millä luvuilla tämä on tarkalleen ottaen laskettu…

”EKP myös houkutteli asuntosijoittajat nollakoroilla sijoittamaan aina ”hintansa pitäviin, varmoihin kiviseiniin”.”

Totta. Tähän toki liittyy muutakin kuin korkotaso. Olennainen osana koronaelvytysta EKP alkoi ostaa paketoituja asuntolainoja omaan taseeseensa. Tämä pikku detalji on jäänyt aika vähälle huomiolle korona-ajan asuntojen kuplahuippuja ihmeteltäessä.

”Pankit siirsivät kaukoviisaasti asuntolainojen riskit jo kauan sitten velallisille tarjoamalla lähinnä vain lyhyisiin korkoihin eli euriboriin sidottuja lainoja.”

Täsmälleen. Tämä selittää osaltaan myös sitä, miksi pankit katsoivat (itselleen) parhaaksi taistella verissä päin kaikkea asuntolainoihin liittyvää makrovakaussääntelyä vastaan.

”Suomen Pankin tilastojen mukaan kotitalouksien asuntolainakanta on noussut nopeasti: vuoden 2003 noin 30 miljardin euron kanta on kasvanut kahdessakymmenessä vuodessa noin 110 miljardiin euroon vuonna 2022.”

Todella huomionarvoinen seikka. Asuntojen hintatason nousu rahoitetaan lahes aina ja kaikkialla velkaantumisen kasvulla. Rahan myynti (ja luonti) antolainauksen kautta on tietysti pankkien perusliiketoimintaa, ja kuten ylempana todettiin, lainojen riskit oli meilla ulkoistettu kotitalouksille. Viime kädessä riskien kannon katsottiin kuuluvan valtiolle eli veronmaksajalle, joka myös pumppasi vuosittain muutaman miljardin pönkittamään vuokramarkkinan hintatasoa. Valitettavasti (toki jälleen täysin ennakoitavasti) valtion velkaantumiskyky alkoi hipoa rajojaan samanaikaisesti kotitalouksien kanssa.

”Asunnon ostajia houkuttelivat myös jopa 80 prosenttiin nousseet taloyhtiölainojen osuudet ja kahden tai jopa kolmen vuoden lyhennysvapaat […]”

Tästä sentään pari toimijaa (lähinnä Vuokraturvan Metsola ja Hypon Pauna) yritti kuluttajaa varoitellakin. Toisaalta industry teki muutenkin kaikkensa kuluttajan hintaymmärryksen hämärtämiseksi ja ”shrinkflaation” kiihdyttämiseksi, ml. vuokratontit, erikseen ostettavat autopaikat, ikkunattomat makuuhuoneet, ensin olohuoneeseen ja sitten eteiseen asennetut keittiöt, 10 vuoden kypsässä iässä hajoavat putket, unohtuneet palokatkot, ”perustasoiset” sisämateriaalit joihin ”voi rakennusvaiheessa vaikuttaa”, yms.

Nyt kun kipeä mutta välttämätön korjausliike on lopulta käynnissä, lääkkeeksi tarjotaan samaa myrkkyä jolla krapulakin saatiin aikaiseksi: kotitalouksien ”uskallusta” jatkaa velkaantumistaan.