Vauhtisokeus piilee pörssissä.

Näin voi tulkita konkarisalkunhoitajan ja sijoittaja Hannu Angervuon kannanottoja, joiden mukaan Euroopan ja Yhdysvaltain keskuspankit ovat luoneet setelikoneen pyörityksellä riskin pörssikuplasta.

”Likviditeetin vyörytys Euroopassa ja Yhdysvalloissa on johtanut omaisuusarvojen jyrkkään nousuun, jonka seurauksen sijoittaja voi hyvin lopulta kysyä, valitseeko kahdesta vaihtoehdosta koleran tai ruton,” Angervuo karrikoi nykyistä menoa ja hurmosta osakemarkkinoilla.

Sijoittajan pitää Angervuon mukaan seurata nyt tarkkaan esimerkiksi Yhdysvaltain 10-vuotisten valtiolainojen korkoja, joiden nousuvire alkaa ennakoida inflaatio-odotuksia. Angervuo on rekisteröinyt, että Yhdysvaltain keskuspankin sanastoon on ilmaantunut ilmaisu ”papersnapping”, joka viestii likviditeettivetoiselle elvytykselle loppuvihellystä kuluvan vuoden aikana.

Angervuo nostaa esiin sen, että Yhdysvaltain valtion kymmenen vuoden lainapapereiden korko on jo lyhyessä ajassa kohonnut 0,4 prosentista noin 1,1 prosentin tasolle eli yli sadan prosentin verran.

”Kymmenen vuoden valtionlainan noin 1,3–1,5 prosentin tuotto alkaa jo houkutella sijoittajia takaisin korkosijoituksiin,” Angervuo piirtää kuvaa nykyhetkestä.

Riskipreemiot kutistuvat Angervuon mukaan yrityslainojen ja osaketuottojen välillä yhä pienemmäksi. Hän tarkentaa riskiskenaariota, joka kietoutuu Euroopan ja Yhdysvaltain keskuspankkien likviditeetin runsauteen.

”Sijoittajien kehikko on suuresti muuttunut keskuspankkien rahan pumppauksen seurauksena, mikä saattaa johtaa kolera-ilmiöön omaisuusarvojen liiallisen nousun seurauksena”, Angervuo jatkaa.

Tulokset junnanneet pitkään paikallaan

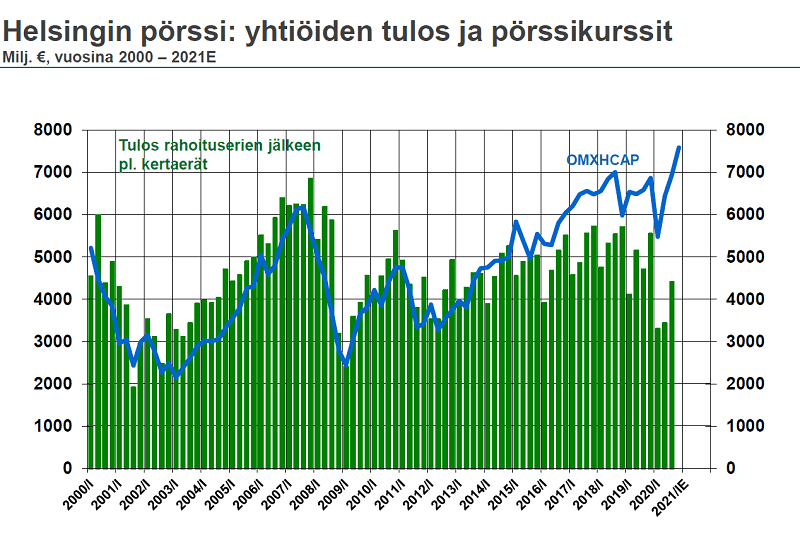

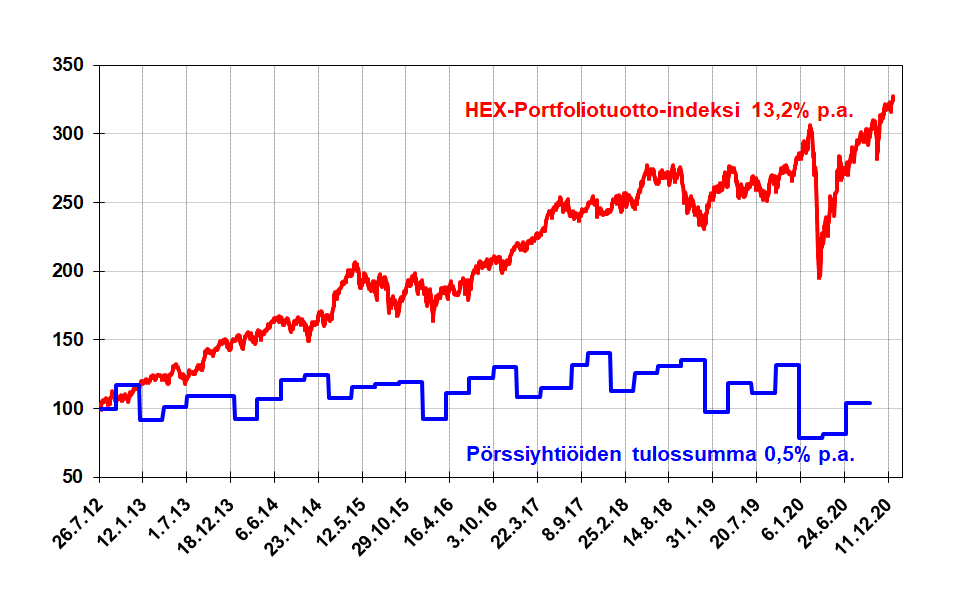

Angervuo muistuttaa, että suomalaisten pörssiyhtiöiden yhteenlasketut tulokset ovat heikentyneet kolme vuotta peräkkäin. Samalla yhteenlaskettu tulostaso on junnannut paikallaan vuoden 2013 jälkeen, jolloin Nokia-buumi meni ohitse.

”Pörssikurssit ovat nousseet yli kaksisataa prosenttia samalla aikajanalla. Yhteenlasketun nettotuloksen pitäisi nousta noin 60 prosenttia, mikä mielestäni vastaisi nyt todellisia pörssiyhtiöiden arvostustasoja.”

Sijoittajan riskiä voi Angervuon mukaan peilata etenkin pörssiyhtiöiden pe-lukuja vasten. Pe-luvut kertovat siitä, että kuinka monta vuotta pörssiyhtiöltä menee oman pörssiarvonsa maksamiseen tuloksellaan

”Myös useiden pörssiyhtiöiden korkeista pe-luvuista voi jo suoraan päätellä, että keskuspankit ovat rakentaneet kuplan osakemarkkinoille.”

Angervuo muistuttaa, ettei pörssin romahdus ei tule kilkattava kello kaulassa, vaan osakekurssien mahdollinen syöksy yllättää aina kaikki sijoittajista analyytikoihin.

Pe-luvut ovat huippukorkealla

Angervuo jatkaa, että jos pörssiyhtiön pe-luku on keskimäärin 20, niin osakekurssi ei saisi kallistua yli 20 prosenttia vuositasolla.

”Pörssin keskimääräinen pe-luku liikkuu 28 ja 29 välillä eli erittäin korkealla tasolla.”

Pe-lukujen mukaan suurista yhtiöitä, kuten Fortumia, Nordeaa ja Teliaa voi pitää halpana. Mutta osalla yhtiöistä osake on kallistunut kaksinumeroisin prosenttiluvuin. Esimerkiksi Mustin ja Mirrin kurssi on vahvistunut 180 prosentin verran antihinnasta.

Kurssinousijoihin lukeutuivat viime vuonna suurista yhtiöistä muun muassa Neste (+92 %), Uponor (60 %), Sanoma (48 %) Metsä Board 47 prosenttia. Laskijoita ovat muun muassa YIT, Finnair, Wärtsilä, Sampo ja Nordea.

Yhdysvalloissa kovimman nousun kirjasivat Tesla (+ 730 %), Zoom (+880 %) ja tekoälyhtiö C3.ai (+249 %). Vain Tesla ja Zoom tekivät voittoa. Sijoittajat joutuvat nousuprosenttien valossa taatusti pähkäilemän yhtiöiden arvostustasoja.

Onnekas sattuma piensijoittajille

Noin 900 000 piensijoittajaa omistaa marraskuun tilastojen mukaan pörssiosakkeita. Sijoittajat hallinnoivat yhteensä noin 700 miljoonaa euron arvoista salkkua osakesäästötileillä.

Angervuo pitää onnekkaana sitä, että arvo-osuustilien hallitsijat pystyivät ostamaan osakkeita maaliskuun romahduksen aikana, jolloin osakekurssi painuivat keskimäärin noin 40 prosentin verran alamäkeen.

Pitääkö sitten ostaa vai myydä osakkeita?

Angervuo kehottaa Yhdysvaltain korkopapereiden ohella muun muassa Tullin ja Helsingin sataman tilastoja tavaravirroista sekä suurten pörssiyhtiöiden tilauskertymiä.

”Itse en anna sijoitusneuvoja”.

Angervuo nostaa esiin myös globaalin verkostoitumisen pörssiyhtiöiden kesken. Esimerkiksi Wärtsilä myy huoltoja amerikkalaiselle varustamokonserni Carnivalille, jonka osakurssi ohjaa paljolti myös Wärtsilää osakkeen arvoa. Pandemia on sakannut paljolti samaan tahtiin Carnivalin ja Wärtsilän osaketta.

Vuoden 2019 syyskuussa eläkkeelle jäänyt Angervuo teki pitkän uran pankkiiriliikkeiden, kuten eQ:n ja Icecapitalin salkunhoitajana.

”Lupasin lähteä eläkkeelle siinä vaiheessa, jolloin pörssi saavuttaa kurssihuipun. Ennustukseni kävi toteen vuoden 2018 keväällä ja eläkepäivät koittivat vuonna 2019, mutta pörssin seuraaminen jatkuu tiiviisti”, Angervuo jatkaa.

Riskien puntarointi on yhä ajankohtaisempi

Keskuspankin elvytysmiljardit tekevät keskimäärin noin viidenneksen euromaiden bkt:stä.

Angervuon mukaan on vihdoinkin syytä puntaroida sitä, että millaisia riskejä koituu biljoonien pumppauksen kautta reaalitalouteen ja omaisuuteen, kuten osakkeiden ja kiinteistöjen arvoihin.

”Miinuskorkoiset lainat eivät mielestäni kuulu järkevään talouden pitoon. On merkillistä, että hieman tolpilleen noussut Portugalikin saa nyt luottoa miinuskorolla, mikä ei onnistuisi ilman keskuspankin likviditeetin lapiointia.”