Markkinoilla epäillään nyt private debt-rahastojen olevan pieni siemen seuraavalle finanssikriisille. USA:n markkinoilla sekä private equity että private debt -rahastot ovat olleen hyvin suosittuja erityisesti ammattisijoittajien keskuudessa. Private equity -rahastot sijoittavat pääomasijoituksina listaamattomien yritysten omaan pääomaan, kun taas private debt -rahastot lainaavat rahaa yrityksille.

Muutama vuosia sitten pankit ja muut alan toimijat ovat rakentaneet rahastoja listaamattomien yhtiöiden osake- ja velkasijoituksiin.

Private equity -liiketoiminnan koko USA:ssa on 4 400 miljardia dollaria. Private debt -liiketoiminnan eli vastaavan velkapuolen koon arvioidaan olevan USA:n markkinoilla 1 200 miljardia ja muualla noin 500 miljardia dollaria, eli yhteensä 1 700 miljardia dollaria.

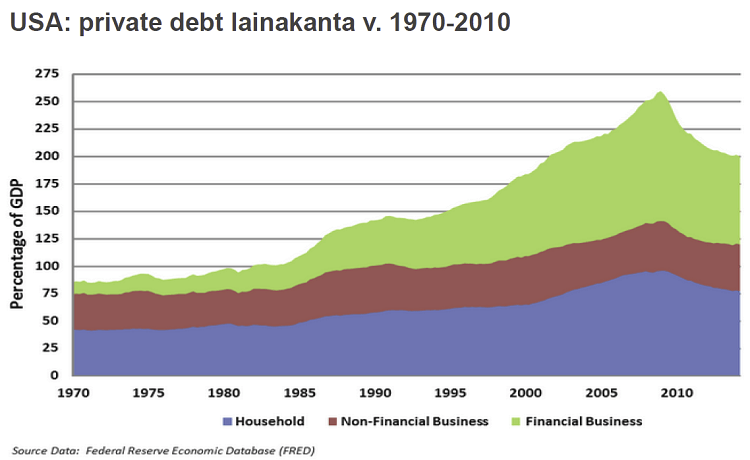

Private debt ei ole tavallisten pankkien myöntämä yrityslaina. Tällaisten lainojen käyttö yritysten rahoitustarkoituksiin on yleistynyt USA:ssa noin 500 miljardista dollarista kymmenisen vuotta sitten, nykyiseen noin 1200 miljardin USA:ssa. Private debt on nykyisin yksi nopeimmin kasvava lainojen muoto.

Private equity ja private debt -rahastojen yhteisarvo USA:n markkinoilla on silti vain alle 10 prosenttia verrattuna esimerkiksi nykyiseen S&P 500 -indeksiyhtiöiden yhteisarvoon.

Private equity -rahastoja on ollut kaupan myös suomalaisille ammattisijoittajille jo vuosikymmenten ajan. Viime vuosina myös tavalliset sijoittajat ovat voineet sijoittaa listaamattomien yhtiöiden osakkeisiin rahastojen kautta.

Suomessa vuoden 2025 lopussa oli rahastoraportin mukaan 10 eri kotimaisen toimijan vaihtoehtoisia rahastoja sijoittajille. Sijoittajille oli tarjolla rahastoja pääomasijoituksiin, velkarahastoihin, kiinteistörahastoihin, energiarahastoihin ja tuulivoimarahastoihin.

Vaihtoehtoisten sijoitusten ”muu” luokka tuotti vuonna 2025 keskimäärin -1,1 prosenttia, kolmen vuoden vuosituotto oli +0,8 prosenttia ja viiden vuoden vuosituotto +2,0 prosenttia.

Rahastoraportin mukaan vaihtoehtoisten sijoitusten ”muu” luokan priimus viime vuonna oli S-Pankin European Private Credit D, jonka tuotto oli 6,4 prosenttia. Kolmen vuoden tuotossa paras oli Evlin Nordic Senior Secured Loan 7,7 prosentin vuosituotolla.

Rahastoraportin mukaan vain yhdellä rahastolla oli 10 vuoden historia ja viiden vuoden historia löytyy vain osalta näistä rahastoista. Kyse on siis viime vuosina tavallisille sijoittajille myyntiin tulleista sijoitustuotteista ainakin Suomen markkinoilla.

Private debt -rahastot ovat olleet sijoittajien suosiossa viime vuosina

Private debt -rahoitusta käyttävät tyypillisesti pienet ja keskikokoiset listaamattomat yhtiöt, jotka eivät itse pääse private debt markkinalle. Usein nämä yhtiöt ovat syntyneet private equity -yrityskaupalla, ja joita rahoitetaan myös velkarahan avulla.

Viime vuoden aikana IT- ja tekoälyn rakentamiseen keskittyneet pienet yhtiöt ovat lainanneet rahaa private debt rahastoilta.

USA:n markkinoiden suurimpia private debt lainanantajat ovat suuria finanssialan toimijoita, kuten muun muassa Apollo, Blackstone, Ares, Blue Owl ja KKR.

Nämä yhtiöt ovat rakentaneet muun muassa vaihtoehtoisia private credit -rahastoja, jotka tuotteistavat omien asiakkaiden pääomilla lainoja, joiden tuotot ovat suurempia kuin normaalien yrityspankkilainojen tuotto. Usein nämä lainat ovat muuttuvakorkoisia ja ne arvostetaan vain vuosineljänneksittäin.

Monet lainojen järjestäjät ovat erikoistuneet tietyille kapeille teollisuuden aloille. Tyypillisesti näitä lainoja on myönnetty uusille ja nopeasti kasvaville teknologia- ja ohjelmistoyhtiöille.

Tekoälyn nopea yleistyminen on saanut sijoittajat miettimään ja epäilemään näiden toimialojen yhtiöiden kassavirtojen tulevien arvojen pitävyyttä.

Private debt -lainoihin sijoittavat tavallisesti ammattimaiset pitkäaikaiset sijoittajat. Viime vuosina private debt -rahastoja on alettu perustaa myös tavallisille sijoittajille.

Private debt -lainat eivät ole likvidejä, niillä ei ole päivittäisiä noteerauksia, ja niihin sijoittavat ovat yleensä varautuneet pitämään rahasto-osuuksia pitkän ajanjakson verran.

Private debt lainamarkkina ei ole läpinäkyvä ja likvidi markkina. Markkinoiden häiriötilanteissa rahastot usein rajoittavat lunastuksia.

Esimerkiksi viime viikkoina monet amerikkalaiset private debt -rahastot ovat saaneet lunastuspyyntöinä 10-20 prosenttia rahaston arvosta. Rahastot eivät heikossa markkinatilanteessa pysty järjestämään lunastuksiin riittäviä varoja, ja rahastojen lunastuksille on laitettu lappu luukulle.

Suurimpien amerikkalaisten private debt -järjestäjien pörssikurssit ovat laskeneet kuluvan vuoden aikana jopa 20-40 prosenttia, koska sijoittajat ovat yrittäneet irrottautua näistä rahastoista, mutta lunastuksia on rajoitettu.

Apollon (APO) osakekurssi on laskenut tänä vuonna 24,2 prosenttia, Aresin (ARES) osakekurssi on laskenut 32,8 prosenttia, Blackstonen (BX) osakekurssi on laskenut 28,7 prosenttia, KKR:n (KKR) osakekurssi on laskenut 30,2 prosenttia ja Blue Owl:n (OWL) osakekurssi on laskenut 39,6 prosenttia.

Muutamilla näillä toimijoilla rahastojen omistajat ovat pyytäneet lunastuksia, jotka ovat vaihdelleet 10-15 prosentin osuudella koko rahaston arvosta. Monet rahastot ovat rajoittaneet lunastuksia tai laittaneet lunastukset toistaiseksi jäihin, suojellakseen rahastoihin jääneiden osuudenomistajien omaisuuden arvoja.

Subprime-kriisi USA:n markkinoilla 2006-2007

Yhdysvalloissa asuntojen hinnat nousivat ennennäkemättömän voimakkaasti 2000-luvun alkuvuosista lähtien. Asuntojen hintojen nousu aiheutti kuplan vuoden 2006 aikana, jonka jälkeen asuntojen hinnat alkoivat laskea nopeasti.

Asuntojen hintojen laskua vauhditti myös nousseet lainakorot. Pankit ja muut finanssialan toimijat olivat useiden vuosien ajan paketoineet asunto-, auto- ja muita kulutuslainoja paketeiksi, mitä myytiin sijoittajille.

Lainojen eräänä myyntiargumenttina oli, että paketoitujen lainojen arvo ei korreloi yleisen markkina mukaan. Amerikkalaiset pankit välittivät subprime-lainoja myös eurooppalaisille sijoittajille.

Subprime-lainat tulivat vuosina 2007-2009 osaksi kansainvälistä finanssikriisiä, kun maailman yksi suurimmista investointipankista, Lehman Brothers kaatui konkurssiin vuoden 2008 syyskuussa.

Subprime-lainat muiden paketoitujen riskipitoisten lainojen kanssa olivat osa kansainvälistä finanssikriisiä. Finanssikriisi saatiin rajatuksi vasta vuoden 2009 keväällä, kun suurimpien maiden keskuspankit toivat markkinoille suuren likviditeettiruiskeen.

Nyt markkinoilla pidetään private equity ja private debt -tuotteiden ongelmia merkittävästi pienempinä, jotta niistä syntyisi seuraava finanssikriisin siemen.