Nvidian osake on laskenut 11 prosenttia vuoden alusta. Osake tuli alas torstaina 4,2 prosenttia ja perjantaina 2,2 prosenttia.

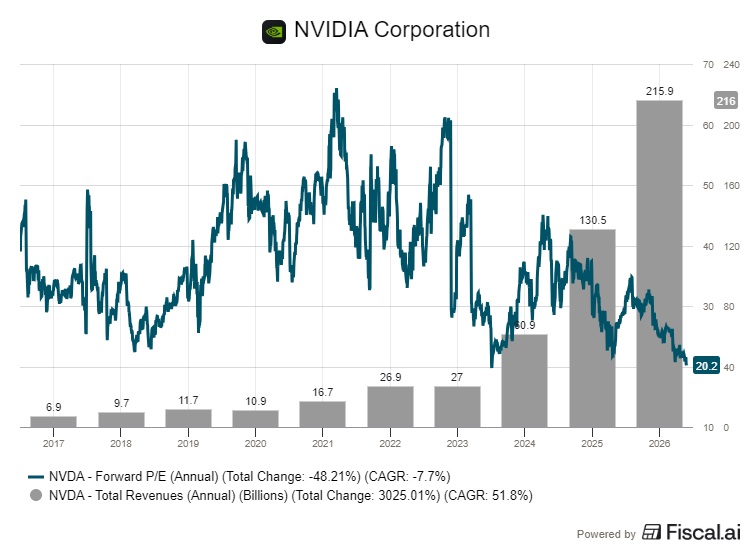

FactSetin datan perusteella yhtiön eteenpäin katsova P/E-kerroin eli ennustettuihin tuloksiin suhteutettu arvostuskerroin on pudonnut tasolle 19,7x. Se on ensimmäistä kertaa yli 13 vuoteen alle S&P 500 -indeksin keskiarvon, joka on 20,3x.

Nvidia on viimeiset pari vuotta nauttinut sijoittajien maksamasta selvästä preemiosta, jonka tekoälykysyntä on perustellut. Nyt tuo preemio on kadonnut.

Käänne ajoittuu helmikuun 28. päivään, jolloin Yhdysvaltain ja Israelin yhteisoperaatio Irania vastaan alkoi. Konflikti johti nopeasti Hormuzinsalmen liikenteen häiriintymiseen, öljyn hinnan nousuun yli sadan dollarin tynnyriltä ja laajamittaiseen riskipapereiden myyntiin.

Kasvuyhtiöt kärsivät eniten. Nvidia on saanut osansa iskuista, vaikka yhtiön liiketoiminnalla ja Lähi-idän geopolitiikalla ei ole suoraa yhteyttä. Kyse on arvostuskorjauksesta, jossa aiemmin korkealle hinnoitellut kasvuosakkeet ovat joutuneet markkinoiden yleisen riskiaversion kohteeksi.

Huomionarvoinen signaali tuli uutistoimisto Bloombergin siteeraamasta Vanda Researchin datasta. Yksityissijoittajat myivät Nvidian osaketta nettomääräisesti keskiviikkona ensimmäistä kertaa sitten heinäkuun. Summa oli 45 miljoonaa dollaria, mikä Nvidian markkina-arvoon suhteutettuna on marginaalinen.

Vanda kuitenkin huomautti, että piensijoittajat ovat tyypillisesti viimeiset, jotka luopuvat osakkeesta. Heidän vetäytymisensä on historiallisesti enteillyt käännettä ylöspäin. Viime heinäkuussa vastaava tilanne johti noin 20 prosentin ralliin kuuden viikon kuluessa.

Tekninen tuki lähestyy kriittistä rajaa

BTIG:n päämarkkinateknikkö Jonathan Krinsky varoittaa, että osake lähestyy keskeistä teknistä tukitasoa. Mikäli kurssi sulkeutuu sen alle, se voi merkitä pitkän aikavälin huipun muodostumista ja avata laskuvaraa kohti 150 dollarin tasoa.

Osake kävi perjantaina 167 dollarin tuntumassa.

Pelkän hintakehityksen tarkastelu kertoo kuitenkin vain osan tarinasta. Nvidian fundamentit eivät ole heikentyneet. Viimeisin neljännes tuotti 68 miljardia dollaria liikevaihtoa, ja ensimmäisen vuosineljänneksen ennuste on 78 miljardia.

Sijoittaja.fi-jäsenyys alehintaan

Sijoittaja.fi tarjoaa kattavat työkalut ja tiedot markkinoiden seuraamiseen sekä parempien sijoituspäätösten tekemiseen. SalkunRakentajan lukijat saavat 20 %:n alennuksen jäsenyydestä alennuskoodilla SRSI20

Yksityissijoittajien myyntien taustalla on geopoliittinen riski, ei Nvidian liiketoiminnallinen heikkous.

Wall Streetin konsensus kallistuu vahvasti siihen suuntaan, että markkina on ylireagoinut. TipRanksin mukaan 41 analyytikkoa antaa osakkeelle yhä ostosuosituksen ja vain yhden suositus on pidä. Yhtäkään myyntisuositusta ei ole.

Rubin Ultra -podit ja tulevaisuuden konesalit

Wolfe Researchin analyytikko Chris Caso toisti tällä viikolla 275 dollarin tavoitehinnan. Perusteena ovat Nvidian GTC-kehittäjäkonferenssissa esitellyt Rubin Ultra -podit. Kyseessä ovat modulaariset konesalijärjestelmät, jotka on suunniteltu agenttista tekoälyä varten.

Agenttisella tekoälyllä tarkoitetaan järjestelmiä, jotka kykenevät itsenäiseen päätöksentekoon ilman jatkuvaa ihmisohjausta.

Cason arvion mukaan kukin pod sisältää noin 150 miljoonan dollarin edestä Nvidian laitteistoa. Toimitusjohtaja Jensen Huang totesi Lex Fridmanin podcastissa, että yhtiön tulisi kenties valmistaa noin 200 podia viikossa.

Wolfe laskee, että tämä tarkoittaisi suunnilleen 120 miljardin dollarin kuukausittaista liikevaihtoa. Tämä tarkoittaisi hänen mukaansa sitä, että yhtiö ylittäisi koko vuoden ennusteensa noin neljässä kuukaudessa.

Wolfe kommentoi Huangin lausuntoja toteamalla, että toimitusjohtajan näkemykset kannattaa ottaa vakavasti, vaikkei niitä aina tule tulkita kirjaimellisesti. Luvut havainnollistavat silti markkinan potentiaalista kokoluokkaa, jos tekoälyinfrastruktuurin rakentaminen jatkuu nykyistä vauhtia.

Wells Fargon analyytikko Aaron Rakers pitää kiinni 265 dollarin tavoitehinnasta. Rakers arvioi, että Nvidian konesaliliikevaihdon ennusteissa vuosille 2026–2027 on 15–20 prosentin nousuvaraa.

Groq-lisenssi laajentaa pelikenttää

GTC-konferenssissa Nvidia esitteli myös Groq 3 LPX -laskentatelineet, jotka perustuvat alkuvuodesta lisensoituun Groq-teknologiaan. Järjestelmä on optimoitu erittäin matalaa viivettä vaativaan tekoälypäättelyyn.

Cason mukaan LPX-telineet tuovat noin 25 prosentin lisätuottopotentiaalin perinteisiin VR200-telineisiin verrattuna. Tätä ei ole vielä huomioitu useimpien analyytikoiden ennusteissa.

Nvidia on siirtymässä yksittäisten GPU-piirien myynnistä kokonaisten konesalirakenteiden toimittajaksi. Muutos kasvattaa keskimääräistä kauppakokoa ja sitoo asiakkaat entistä tiiviimmin yhtiön ekosysteemiin.

Kilpailu tosin kiristyy.

Räätälöidyt ASIC-piirit, joita suuret pilvipalvelutarjoajat kehittävät omiin tarpeisiinsa, syövät markkinaosuutta erityisesti päättelykuormissa. Nvidia on toistaiseksi vastannut haasteeseen nopealla tuotesyklin tahdilla, mutta kilpailijoiden panos kasvaa jatkuvasti.

Geopolitiikkaa vai fundamentteja?

Nvidian tilanne tiivistyy kahteen vastakkaiseen voimaan. Geopoliittinen epävarmuus painaa kasvuosakkeita laajalla rintamalla. Samaan aikaan yhtiön tuotekehitysputki on kenties historian vahvin ja arvostustaso historiallisen matala suhteessa markkinaan.

Iranin konfliktin kesto ja öljymarkkinoiden tasapainottuminen ratkaisevat paljon. Mikäli tilanne rauhoittuu, Nvidian nykyinen arvostus voi osoittautua poikkeukselliseksi ostopaikaksi.

Jos kriisi pitkittyy, stagflaation uhka painaa kaikkia riskisijoituksia alaspäin riippumatta yhtiökohtaisista fundamenteista.

Heinäkuussa 2025 piensijoittajien vetäytyminen edelsi nopeaa elpymistä. Tuolloin markkinoilta kuitenkin puuttuivat nykyisen kaltaiset makrotaloudelliset riskitekijät, joten suoraa rinnastusta ei kannata tehdä.

Hyvä juttu, jälleen kerran.

Jättiyhtiöt yleensä ovat liiketoimintansa suhteen täysin globaaleja ja mikäli Trumpin kauden jälkeen virtaus Yhdysvalloissa on vähemmän protektionistiseen suuntaan, niin uskoisin että vahva tuloksenteko jatkuu.

Kurssivaihtelut ovat pitkän tähtäimen osta ja pidä-sijoittajan kannalta monesti tervetulleita alennusmyyntejä,

Mikäli salkussa on teknojättien kanssa ”eri suuntaan kulkevia” yhtiöitä niin aina parempi.

Edelleen piensijoittajien kannattaisi hyödyntää vanhojen perheyhtiöiden ”kvartaaliajattelua” eli 3 kuukautta ei ole relevantti aika jos eläkepäiviin on vuosia/vuosikymmeniä.

On todella hyvä, että on Salkunrakentajan kaltainen tietolähde piensijoittajille. Jutut ovat hyvin kirjoitettuja ja täynnä käyttökelpoista tietoa.