HKScanin brändituotteet ja pidemmälle jalostetut tuotteet nostavat yhtiön tuloskuntoa.

Lihanjalostusyhtiö HKScan yrittää nousta pienin askelin kannattavaksi. Viime vuodet ovat olleet yhtiölle vaikeita. Kolmena vuotena peräkkäin vuosina 2017 – 2019 yhtiön vertailukelpoinen tulos on ollut miinuksella. Viime vuonna kuitenkin yhtiö sai kammettua vertailukelpoisen tuloksen 17 miljoonaa euroa plussalle.

Kuluttajakäyttäytymisen muutokset ovat luoneet yhtiölle tarvetta strategian mukaiseen uudistumiseen. Siipikarjanlihan kysyntä kasvaa, kun taas sian- ja naudanlihan kulutus heikkenee.

Yhtiön mukaan brändituotteiden myynnin kasvu vähittäiskaupassa jatkui selvänä. Food service -myynti supistui merkittävästi koronapandemian takia, mutta laskun taittuminen oli nähtävissä katsauskauden lopulla.

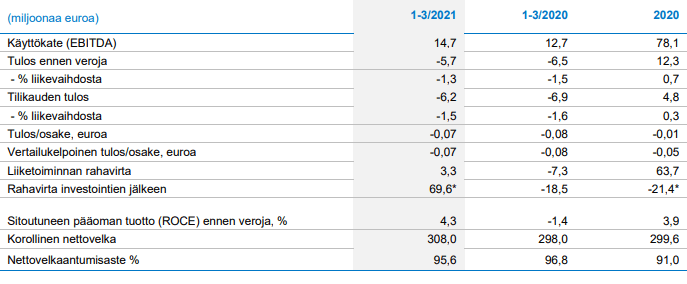

Kuluvan vuoden tammi-maaliskuussa yhtiön vertailukelpoinen liiketulos nousi kymmenen peräkkäisen vuosineljänneksen ajan vertailukaudesta.

Liiketulos parani 2,8 miljoonalla eurolla ja oli tappiollinen -1,1 miljoonaa euroa. Vuosi sitten tappio oli -3,9 miljoonaa euroa. Katsauskaudella ja vertailukaudella ei ollut vertailukelpoisuuteen vaikuttavia eriä.

Tosin HKScanin liikevaihto pysyi kutakuinkin edellisvuoden tasolla, vajaassa 428 miljoonassa eurossa.

Liiketulosta paransivat brändituotteiden myynnin selvä kasvu vähittäiskaupassa ja kysynnän painottuminen pidemmälle jalostettuihin tuotteisiin. Pandemiasta huolimatta tuotannon tehostuminen jatkui.

HKScanin toimitusjohtaja Tero Hemmilä kertoo, että HKScanin vertailukelpoinen liiketulos oli paras ensimmäisen vuosineljänneksen tulos kuuteen vuoteen. Rullaava 12 kuukauden vertailukelpoinen liiketulos nousi katsauskauden päättyessä jo lähes 20 miljoonaan euroon.

Hemmilän mielestä HKScanin tulosparannuksen arvoa nostaa myös se, että vertailujaksolla koronapandemia ei vielä tammi-helmikuussa vaikuttanut liiketoimintaan, mutta kuluvan vuoden ensimmäisellä vuosineljänneksellä pandemiatilanne oli vaikea.

Liiketoimintayksiköistä Suomi ja Ruotsi olivat selvät tulosparantajat. Tanskassa yhtiön strategia vähittäis-kauppatuotteiden jalostusarvon nostamiseksi eteni suunnitellusti, mutta vertailukelpoinen liiketulos laski johtuen Tanskan markkinassa jatkuvan lintuinfluenssan aiheuttamasta ja koko toimialaa koskevasta vientikiellosta EU:n ulkopuolisiin maihin.

Hemmilän mukaan Baltian vertailukelpoista liiketulosta heikensi vaikean pandemiatilanteen aiheuttama tuotantovolyymien jääminen suunniteltua alhaisemmiksi ja operatiivisten kustannusten nousu.

Yhtiön omien brändien myynnin vahva kasvu oli ilahduttavaa, Hemmilä toteaa.

”Menestyimme hyvin lihavalmisteissa ja ruoan komponenteissa, minkä myötä olemme kyenneet rakentamaan lisäarvoa raaka-ainepohjallemme kotimarkkinoillamme ja pienentäneet viennin tarvetta raaka-ainepohjamme käytön tasapainottajana. Vahvaa asemaamme laadukkaassa lihassa, lihavalmisteissa ja ateriakomponenteissa tukevat osaltaan tytäryhtiömme, joilla on vahva asema kuluttajamarkkinassa.”

HKScan keskityi katsauskaudella operatiivisen liiketoiminnan kehittämisen lisäksi vahvasti yhtiön rahoitusaseman vakauttamiseen sekä jo aiemmin kerrotun Rauman siipikarjayksikön merkittävän investoinnin toteuttamiseen.

Rauman tuotantoyksikön investoinnin myötä Suomen siipikarjaliiketoiminta pystyy keskittymään vahvemmin markkinapotentiaalin hyödyntämiseen siipikarjatuotteissa, Hemmilä uskoo.

Vuonna 2021 HKScan arvioi konsernin vertailukelpoisen liiketuloksen paranevan vuodesta 2020.