Analyysitalo Inderes näkee neljä nosturivalmistaja Konecranesin osaketta tukevaa tekijää.

Nosturivalmistaja Konecranesin tammi-maaliskuu sujui vahvasti. Vaikka liikevaihto jäi alle viime vuoden ensimmäisen vuosineljänneksen, nousi oikaistu liikevoitto 12 miljoonasta eurosta peräti lähes 48 miljoonaan euroon. Tuloskehitys oli yllätys, sillä analyytikoiden konsensusodotus oli alle 42 miljoonaa euroa.

Lisäksi saadut tilaukset nousivat 6,3 prosenttia vertailukelpoisilla valuutoilla laskettuna yli 760 miljoonaan euroon. Kasvua vauhditti saatujen tilausten kasvu etenkin satamaratkaisutliiketoiminta-alueella.

”Organisaation hyvän suorituskyvyn ja jatkuvan liiketoiminnan kehittämisen ansiosta saavutimme 8,0 % oikaistun EBITA-kateprosentin, joka on kaikkien aikojen paras kannattavuustasomme ensimmäisellä vuosineljänneksellä ja samalla kolmas peräkkäinen ennätys. Ensimmäisen vuosineljänneksen tilausten vahva taso, erinomainen liiketoiminnan toteutus ja strategiset hankkeet luovat vankan pohjan koko vuoden suorituskyvylle”, kertoi tulosraportin yhteydessä Konecranesin toimitusjohtaja Rob Smith.

Ennätyksellinen käyttökatemarginaali syntyi Smithin mukaan korkean suorituskyvyn, jatkuvan liiketoiminnan kehittämisen ja tehokkaan kustannusten hallinnan ansiosta.

Kysyntä kohentumassa

Koronashokin jälkeen Konecranesin teollisuusasiakkaiden keskuudessa kysyntäympäristö on parantunut ja on saavuttamassa koronapandemiaa edeltävää tasoa Euroopassa ja Pohjois-Amerikassa.

Aasian ja Tyynenmeren alueella on yhtiön mukaan kysyntäympäristössä jo nähtävissä kohentumisen merkkejä myös Kiinan ulkopuolella, mutta kysyntä on edelleen heikompaa kuin ennen koronapandemiaa.

Lisäksi maailmanlaajuinen konttiliikenne jatkuu ennätyskorkealla tasolla, ja maailmanlaajuiset konttien käsittelyyn liittyvät pitkän aikavälin näkymät ovat edelleen yleisesti hyvät.

Konecranes odottaa liikevaihdon kasvavan vuonna 2021 verrattuna vuoteen 2020. Yhtiö odottaa vuoden 2021 oikaistun käyttökateprosentin paranevan vuodesta 2020. Yhtiö ei siten muuttanut ohjeistustaan aiemmasta.

”Vaikka odotamme markkinoiden epävakauden jatkuvan tulevilla vuosineljänneksillä pandemian vuoksi, olemme päivittäneet kysyntänäkymämme toiselle vuosineljännekselle parantuneen markkinatilanteen mukaisesti. Pidämme ennallaan ohjeistuksemme koko vuodelle 2021 huolimatta siitä, että komponenttien saatavuudessa on haasteita, jotka heikensivät liikevaihtoa ensimmäisellä vuosineljänneksellä ja vaikuttavat edelleen toimintaan toisella neljänneksellä”, Smith toteaa.

Neljä tekijää tukee osaketta

Inderesin analyytikko Erkki Vesola kertoo raportissaan, että Konecranesin kysyntäajurit ovat positiivisia leveällä rintamalla. Positiiviseen näkemykseen nosturiyhtiön osakkeita kohtaan löytyy hänen mukaansa neljä hyvää syytä.

Ensinnäkin teollisuuden aktiviteetti on edelleen vahvassa nousussa.

Vesolan mukaan valmistavan teollisuuden kapasiteetin käyttöasteet ovat jatkaneet kuluvan vuoden toisella vuosineljänneksellä nousuaan sekä euroalueella että Yhdysvalloissa ja ovat jo samalla tasolla kuin viime vuoden viimeisellä vuosineljänneksellä. Myös teollisuuden ostopäällikköindeksit ovat tähän mennessä toisella vuosineljänneksellä olleet keskimäärin selvästi yli 60:n sekä euroalueella että Yhdysvalloissa.

Konecranesin elpymistä tukee myös konttiliikenteen kasvu.

”Vaikka koronapandemia aiheuttaa yhä häiriöitä, on yleiskuva talouskasvun myötä suotuisa. WTO odottaa edelleen maailmankauppaan 8 %:n v/v kasvua v. 2021 ja Drewryn ennusteet vuosien 2021 ja 2022 konttiliikenteen kasvuksi ovat +9 % ja +5 % v/v”, Vesola toteaa.

Myös komponenttihaasteet ovat helpottamassa. Konecranes odottaa komponenttipulan jonkin verran vaikuttavan tuloskehitykseen myös toisella vuosineljänneksellä, mutta vaikeudet on onnistuttu suurelta osin voittamaan. Vesola muistuttaa, että Konecranes pystyy hyvin siirtämään kohonneet komponenttikustannukset omiin tuotehintoihinsa.

Kaiken lisäksi Konecranesin osakkeen arvostus on maltillinen. Inderesin kuluvan vuoden vajaan 2,3 euron oikaistulla osakekohtaisella tulosennusteella P/E-kerroin on noin 17x. Ensi vuonna Inderes odottaa oikaistun osakekohtaisen tuloksen nousevan yli 2,7 euroon, jolloin P/E-kerroin on 14,3x.

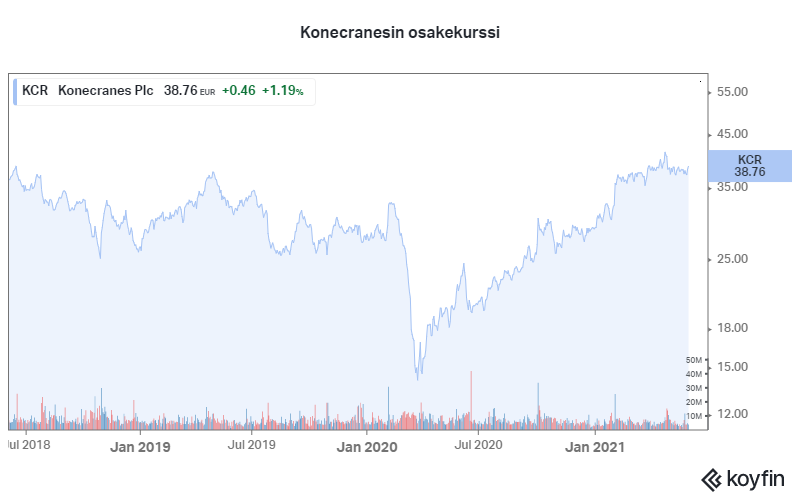

Inderesin suositus Konecranesin osakkeelle on lisää ja osakkeen tavoitehinta on 44,5 euroa.