Wärtsilän tilauskertymä nousi tammi-maaliskuussa 11 prosenttia 1,9 miljardiin euroon ja orgaaninen kasvu oli 17 prosenttia. Tilauskanta kauden lopussa kasvoi 19 prosenttia vertailukaudesta 7,3 miljardiin euroon.

Tilauskanta nousi kaikkien aikojen korkeimmalle tasolle.

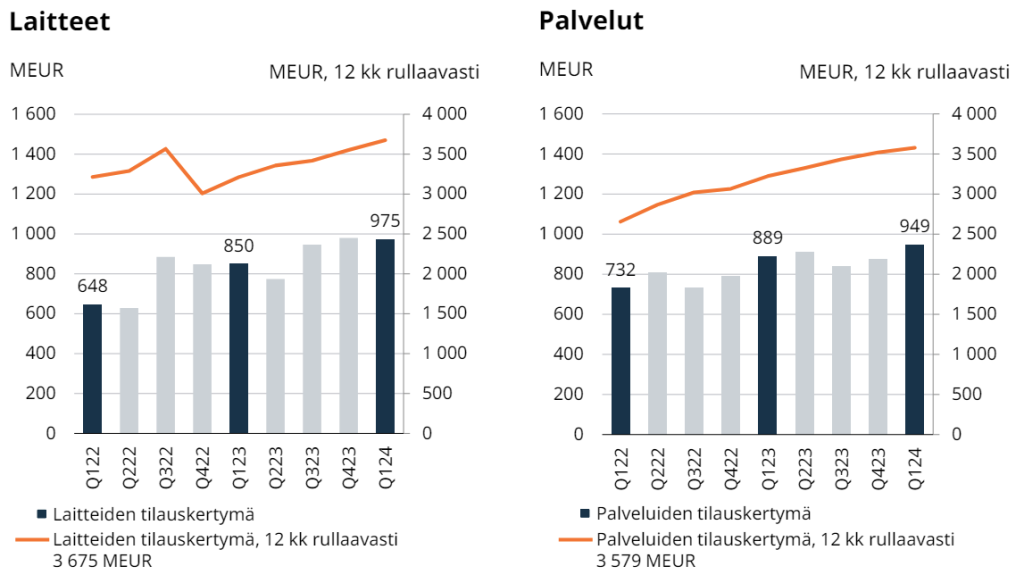

Palveluiden tilauskertymä kasvoi 7,0 prosenttia erityisesti Marine-liiketoiminnan kasvun tukemana. Energialiiketoiminnassa palveluiden tilauskertymä laski. Syynä on lähinnä vertailukauden merkittävä modernisointiprojekti.

Vertailukelpoinen liiketulos kasvoi peräti 50 prosenttia 132 miljoonaan euroon viime vuoden 88 miljoonasta eurosta. Analyytikoiden konsensusodotus oli 124 miljoonan euron vertailukelpoinen liikevoitto, joten tuloskasvu oli odotuksiakin vahvempaa.

Marginaalin kasvua tuki liikevaihdon suotuisampi jakauma laitteiden ja palveluiden kesken ja sitä rasitti vuosineljänneksen alhaisempi operatiivinen vipuvaikutus.

Toimitusten jaksottuminen painoi myyntiä

Ainoa pettymys tulosraportissa oli myynnin kehitys.

Liikevaihto laski 10 prosenttia vertailukaudesta 1,3 miljardiin euroon ja orgaaninen lasku oli 6,0 prosenttia. Analyytikoiden odotuksissa oli vajaan 1,6 miljardin euron liikevaihto.

Palveluiden liikevaihto kasvoi 13 prosenttia sekä Marinen että Energyn kasvun ansiosta. Laitteiden liikevaihto laski 33 prosenttia Energyn ja Marinen matalampien liikevaihtojen vuoksi. Taustalla on lähinnä toimitusten jaksottuminen vuosineljänneksien välillä. Suurin lasku nähtiin energian varastointiliiketoiminnassa.

Wärtsilän konsernijohtaja Håkan Agnevall kertoo, että maailmantalouden vastatuulet jatkuivat ensimmäisellä vuosineljänneksellä.

”Energiamarkkinoilla makrotalouden epävarma nykytilanne viivästytti päätöksentekoa. Myönteistä on, että energiamurros etenee vakaasti maailmanlaajuisesti. Siirtymä uusiutuvaan energiaan ja perinteisten joustamattomien tuotantolaitosten lähestyvä laajamittainen sulkeminen on lisännyt tarvetta energiajärjestelmien joustavuudelle kaikkialla maailmassa. Tämä tarjoaa merkittäviä kasvumahdollisuuksia Wärtsilälle keskipitkällä ja pitkällä aikavälillä”, Agnevall kertoo.

Agnevallin mukaan merenkulkumarkkinoilla Lähi-idän konfliktit, hyökkäykset aluksia kohtaan Punaisellamerellä ja kuivuuden vaikutukset Panaman kanavaan ovat vaikuttaneet maailman kauppavirtoihin, mikä on johtanut keskimääräisten kuljetusmatkojen pidentymiseen, kuljetuskustannusten nousuun ja viivästyksiin globaaleissa toimitusketjuissa.

Investoinnit uusiin aluksiin olivat selvästi korkeammalla tasolla kuin vuoden 2023 ensimmäisellä neljänneksellä. Konsernijohtajan mukaan taustalla on aluskapasiteetin kasvanut kysyntä ja hiilipäästöjen pienentämiseen liittyvä aluskannan uusiminen. Telakkakapasiteetin korkeampi käyttöaste ja kasvu tukivat alustoimitusten määrän kasvua.

Myönteiset markkinatunnelmat

Markkinatunnelman myönteinen kehitys jatkui konsernijohtajan mukaan Wärtsilälle keskeisillä segmenteillä, etenkin matkustajapuolella.

”Matkustajamäärät kehittyivät hyvin, mikä lisäsi uusien risteilyalusten ja lauttojen kysyntää. Vaihtoehtoisia polttoaineita käyttävien alusten tilaukset olivat edelleen hyvällä tasolla. EU:n päästökauppajärjestelmä laajeni 1. tammikuuta koskemaan meriliikennettä. EU:ssa toimivat varustamot joutuvat ostamaan ja käyttämään päästöoikeuksia CO2- tai CO2-ekvivalenttipäästöjensä mukaisesti. Tämä kannustaa varustamoja pienentämään päästöjään ja modernisoimaan aluskantaansa joko uusimalla tai jälkiasennuksilla.”

Energialiiketoiminnassa yksittäiset tilaukset voivat olla suuria, jolloin sekä tilauskertymä että liikevaihdon tuloutus voivat vaihdella merkittävästi vuosineljänneksestä toiseen.

Vuonna 2024 Energyn laitetoimitukset ja liikevaihdon tuloutus painottuvat vuoden jälkipuoliskolle sekä moottorivoimaloissa että energian varastoinnissa. Konsernijohtajan mukaan Marine-liiketoiminnassa laitetilaukset tuloutuvat tällä hetkellä aikaisempaa hieman hitaammin, mikä johtuu telakoiden vielä olemassa olevista kapasiteettirajoituksista.

Wärtsilä ennakoi seuraavien 12 kuukauden kysyntäympäristön olevan vertailukautta parempi sekä Marine- että Energy-liiketoiminnoissa.