Sijoittajat hamstraavat yrityslainoja kuin ne olisivat poistumassa markkinoilta – vaikka tuotot ovat monin mittarein matalammalla kuin vuosikymmeniin.

”Sijoitusympäristö on ollut pitkään hyvin positiivinen, paljon rahaa liikkeellä ja paljon optimismia”, sanoo Oaktree Capital Managementin toinen puheenjohtaja Howard Marks. Oaktree on vaihtoehtoisiin sijoituksiin erikoistunut yhtiö. Hänen mukaansa se voi johtaa korkeisiin hintoihin ja heikompaan laatuun. ”Huonoimmat lainat tehdään parhaimpina aikoina.”

Siksi jokainen huono uutinen saa hermot kireälle ja herättää kysymyksen, onko amerikkalaisilla lainanottajilla syvempiä ongelmia. Kaksi äkillistä konkurssia autoteollisuudessa – subprime-lainojen tarjoajan ja varaosatoimittajan – on käynnistänyt keskusteluja joukkovelkakirjasijoittajien ja analyytikoiden keskuudessa.

Kaksi konkurssia nosti esiin huolia

Subprime-autolainojen myöntäjä Tricolor Holdings kaatui, kun sen rahoituskumppani Fifth Third Bank paljasti noin 200 miljoonan dollarin tappion väitetystä petoksesta; yhtiön arvopaperistetut velat, yhteensä noin kaksi miljardia dollaria, romahtivat konkurssin jälkeen paikoin vain 20 senttiin dollarilta.

Yhtiö tarjosi autolainoja vähävaraisille ostajille ilman luottohistoriaa. Tricolor oli laskenut liikkeeseen noin 2 miljardin dollarin edestä arvopaperistettuja velkakirjoja viimeisen viiden vuoden aikana.

Yksi mahdollinen ongelmanlähde Tricolorin tapauksessa oli sen toimiminen ”buy here, pay here” -mallilla, jossa autoliike ei ainoastaan myy autoja vaan myös rahoittaa kaupat ja kerää maksut itse. Ulkopuolisten toimijoiden – kuten auton arvon määrittäjän, maksujen välittäjän tai takaisinottojen hoitajan – puuttuminen loi agenttiongelman, sillä sama yhtiö hallitsi koko prosessia ilman riippumatonta valvontaa, mikä lisäsi riskiä väärinkäytöksille.

Autonosavalmistaja First Brands Group hakeutui osittaiseen konkurssisuojaan sen jälkeen, kun sen taloudellinen tilanne heikkeni nopeasti ja yhtiö ilmoitti yli 10 miljardin dollarin veloista. Yhtiön vaikeudet ovat huolestuttaneet velkasijoittajia, sillä kyseessä ei ole pieni niche-yritys vaan merkittävä toimija Yhdysvaltain jälkimarkkinoilla.

Tilannetta pahentaa lähes kahden miljardin dollarin arvoisiksi arvioidut ongelmat yhtiön factoring-järjestelyissä, jotka ovat sidoksissa tuleviin myyntituloihin. Hallitus ja velkojat tutkivat asiaa, mikä on lisännyt epäilyjä taloudellisen raportoinnin luotettavuudesta ja yhtiön maksukyvystä. Tapauksen myötä sijoittajilla on herännyt laajempia huolia yrityslainamarkkinoiden luottoriskeistä.

Riskipreemiot ennätysmatalalla, mutta varoitusmerkkejä ilmassa

Wall Street Journalin mukaan laajemmasta tartunnasta ei ole toistaiseksi merkkejä, ja molemmat tapaukset liittyivät yksilöllisiin olosuhteisiin, jotka eivät viittaa yleisiin trendeihin. Yhdessä muiden haasteiden, kuten sitkeän inflaation ja kasvavien maksuhäiriöiden kanssa kuumilla yksityisillä luottomarkkinoilla, ne ovat silti riittäneet lisäämään sijoittajien varovaisuutta.

Barclaysin korkean tuoton velka-analyytikot vertasivat nykytilannetta – arvostusten ollessa huipussaan ja stressin merkkien ilmaantuessa – Star Wars -elokuvan jätepuristimeen, jossa Prinsessa Leia ja Han Solo joutuvat seinien puristamaksi.

Yksi huolenaihe on, että lainananto riskipitoisemmille asiakkaille on kasvanut vuosien ajan: ensin perinteisten joukkovelkakirjojen ja lainojen kautta, myöhemmin private credit -muodossa ja monimutkaisten arvopaperistettujen velkojen kautta. Mitä kauemmin luottobuumi jatkuu, sitä todennäköisemmin maksuhäiriöt kasvavat. Vastaavasti mitä korkeammalle yrityslainojen ja -lainojen arvostukset nousevat, sitä alttiimpia ne ovat myynneille.

Markkinoiden tulevaisuus voi riippua talouden suunnasta. Suotuisa ympäristö voi jatkua, jos inflaatiopaineet hellittävät ja työmarkkinat eivät heikkene, jolloin Fed voi tukea taloutta laskemalla korkoja ja helpottamalla lainanottajien tilannetta.

Silti osa sijoittajista on odottanut romahdusta ja yrityslainojen arvostusten laskua. ”Odotin väärin, että syyskuu olisi vaikea”, sanoo Joe Auth, GMO:n kehittyneiden korkomarkkinoiden vetäjä. ”En ymmärrä, miksi kaikki pitää pintansa näin hyvin. Se on outoa.”

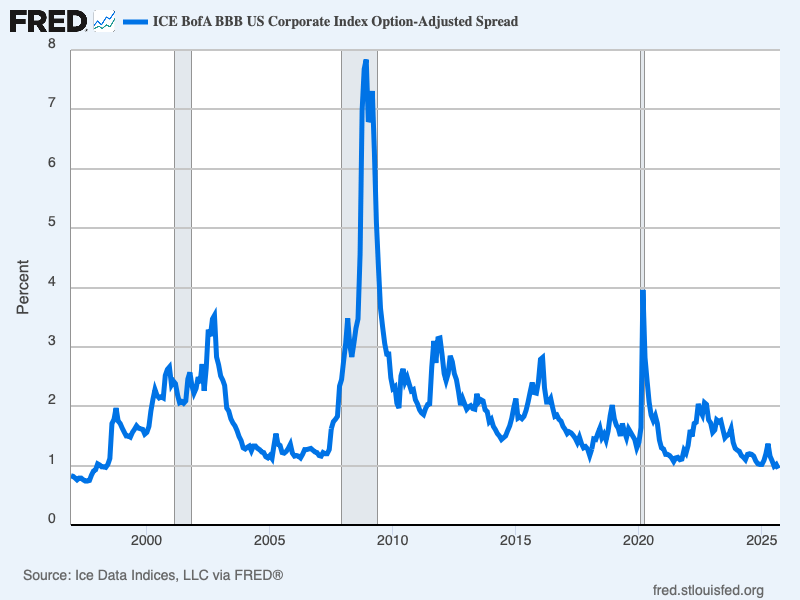

BBB-luokan yrityslainojen riskipreemio suhteessa vastaavan maturiteetin USA:n valtionlainoihin on matalimmillaan sitten vuoden 1997. Korvaus matalimman IG-luokan luottoriskistä on enää 0,95 prosenttiyksikköä. Hinnoittelu viestii, että markkinoiden mielestä taantumariski on erittäin matala.

Vaikka korkotaso on nyt hieman matalampi kuin vuonna it-kuplan kehittymisen aikana tai ennen finanssikriisiä, se on silti korkeammalla kuin suuren osan viime vuosikymmenestä. Sijoittajat haluavat lukita nykyisen tuoton, mikä todennäköisesti pitää kysynnän vahvana.

”Markkinoilla on edelleen valtavasti käteistä, joka täytyy sijoittaa”, sanoi Dan Mead, Bank of American investment grade -lainojen syndikointipöydän vetäjä.

Analytiikkaa tarjoavan Dealogicin datan mukaan vakavaraisen luottoluokitusryhmän (investment grade -luottoluokituksen) yhtiöt ovat laskeneet liikkeelle syyskuussa Yhdysvalloissa 210 miljardin dollarin edestä joukkovelkakirjoja, ennätysmäärän syyskuulle. Spekulatiivisen luottoluokitusryhmän lainojen myynti on ollut suunnilleen viime vuoden tasolla, mutta niitä käytetään usein pääomasijoittajien yritysostojen rahoittamiseen, ja merkkejä aktiviteetin piristymisestä on näkyvissä.