Yhdysvaltalainen teknologiayhtiö Datadog on noussut kymmenessä vuodessa pilvipalveluiden valvonnan eli niin sanotun observability-markkinan kiistattomaksi johtajaksi. Yhtiön pilvialusta yhdistää infrastruktuurin valvonnan, sovellusten suorituskyvyn seurannan, lokitiedonhallinnan ja pilviturvallisuuden yhdeksi kokonaisuudeksi.

Datadogin asiakaslupauksena on reaaliaikainen näkyvyys koko teknologiapinoon, kehittäjistä tietoturvatiimeihin.

Käytännössä Datadog ratkaisee ongelman, joka syntyy kun yritykset siirtävät järjestelmiään pilveen. Hajautettujen palveluiden valvonta edellyttää työkaluja, jotka kokoavat mittarit, lokit ja jäljitykset yhteen paikkaan. Ilman tällaista kokonaiskuvaa vikojen juurisyiden selvittäminen on hidasta ja kallista.

Vuoden 2025 lopussa Datadogilla oli lähes 33 000 asiakasta, joista yli 600 käytti yhtiön palveluihin yli miljoona dollaria vuodessa. Vuotta aiemmin miljoonan dollarin rajapyykin ylittäviä asiakkaita oli 462, joten kasvu tässä segmentissä on ollut 31-prosenttista.

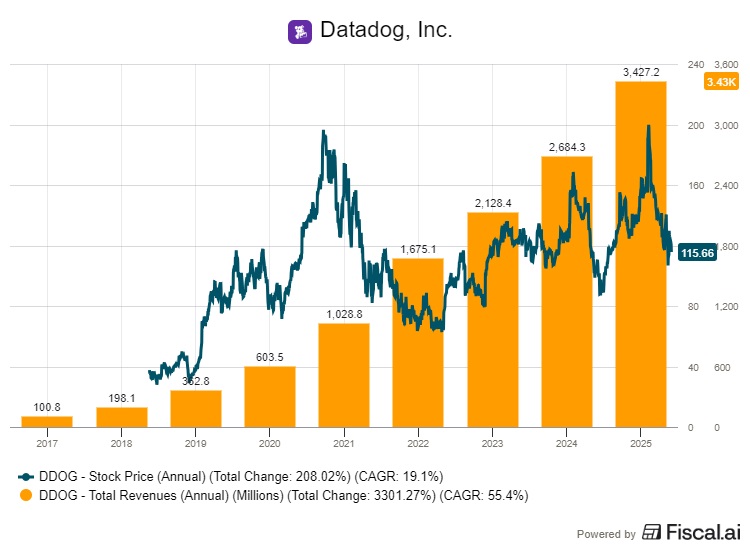

Silti osake on laskenut marraskuun 2025 huipustaan yli 42 prosenttia. Pudotuksen takana ei ole romahtanut liiketoiminta vaan arvostuskertoimen raju supistuminen, johon on kietoutunut suurempi tarina tekoälyn vaikutuksesta ohjelmistosektoriin.

Merkittävää on, että laskun aikana yhtiö on raportoinut pelkkiä odotukset ylittäviä tuloksia.

Neljännellä vuosineljänneksellä liikevaihto kasvoi 29 prosenttia 953 miljoonaan dollariin, ja oikaistu osakekohtainen tulos 0,59 dollaria ylitti analyytikkojen 0,55 dollarin konsensusennusteen.

Tekoäly sekä mahdollisuutena että uhkana

Datadogin kurssikehitys on sidoksissa laajempaan pelkoon, joka on vallannut ohjelmistosektorin alkuvuodesta 2026. Sijoittajat ovat alkaneet pohtia, voivatko itsenäiset tekoälyagentit korvata perinteisiä ohjelmistotyökaluja ja sitä kautta murentaa pilviyhtiöiden lisenssipohjaista liiketoimintamallia.

Tämä sentimenttimuutos on painanut koko sektorin arvostuskertoimia.

Datadogin kohdalla pelko konkretisoitui heinäkuussa 2025, kun Guggenheim Securities alensi suositustaan myy-suositukseksi. Analyytikko Howard Ma varoitti, että OpenAI, yhtiön suurin yksittäinen asiakas, on rakentamassa omia lokienhallinta- ja valvontatyökalujaan.

Riski on todellinen, mutta toistaiseksi pelätty katastrofi ei ole toteutunut. Neljännen vuosineljänneksen tuloksissa Datadogin ydinliiketoiminta ilman tekoälynatiiveja asiakkaita kiihtyi 23 prosentin kasvuun, kun edellisellä neljänneksellä vauhti oli 20 prosenttia.

Yhtiön johto korosti tuloskonferenssissa, että laajapohjaisessa liiketoiminnassa on tapahtunut selkeä käänne parempaan.

Samaan aikaan tekoäly on Datadogille merkittävä kasvuajuri. Yhtiön tekoälyintegraatioita käytti vuoden 2025 lopussa 5 500 asiakasta, mikä on 57 prosenttia enemmän kuin vuotta aiemmin. Tekoälynatiiveja asiakkaita on noin 650, ja 14 maailman 20 suurimmasta tekoälyyhtiöstä on Datadogin asiakkaita.

MCP-palvelinkutsut, joilla tekoälyagentit hyödyntävät Datadogin valvontadataa, kasvoivat neljännellä vuosineljänneksellä 11-kertaisiksi edelliseen neljännekseen verrattuna.

Yhtiön perustaja ja toimitusjohtaja Olivier Pomel on toistuvasti korostanut, ettei tekoäly korvaa valvontaa vaan lisää sen tarvetta. Mitä monimutkaisempia järjestelmiä yritykset rakentavat tekoälyn varaan, sitä enemmän ne tarvitsevat työkaluja niiden seurantaan ja turvaamiseen.

Datadogin strategia on kaksijakoinen, sillä se sekä rakentaa tekoälypohjaisia ominaisuuksia alustaansa että tarjoaa erikoistuneita työkaluja tekoälyjärjestelmien valvontaan.

Kasvunäkymät ja analyytikkojen näkemykset

Datadogin oma ohjeistus vuodelle 2026 lupaa 18–20 prosentin liikevaihdon kasvua. Koko vuoden liikevaihdoksi yhtiö ennakoi 4,06–4,10 miljardia dollaria. Ensimmäisen vuosineljänneksen ohjeistus 951–961 miljoonaa dollaria viittaa 25–26 prosentin kasvuun, mikä ylitti analyytikkojen odotukset selvästi.

Oikaistujen osakekohtaisten tulosten ohjeistus koko vuodelle on 2,08–2,16 dollaria. Viime vuonna oikaistu osakekohtainen tulos oli 2,05 dollaria.

Johdon mukaan ydinliiketoiminta suurinta asiakasta lukuun ottamatta kasvaa vähintään 20 prosenttia vuonna 2026. Tämä on olennainen yksityiskohta, sillä se kertoo, ettei kasvu lepää yksittäisen suurasiakkaan varassa.

Wall Streetin konsensus on selvästi yhtiön puolella. 42 osaketta seuraavasta analyytikosta 35 antaa vahvan ostosuosituksen, kolme maltillisen oston ja neljä pitää neutraalin suosituksen. Vain yksi analyytikko suosittelee myyntiä.

Keskimääräinen analyytikoiden 12 kuukauden tavoitehinta on lähteestä riippuen 176–190 dollaria, mikä tarkoittaisi noin 45–55 prosentin nousupotentiaalia nykykurssista.

Optimistisimmat analyytikot, kuten Wells Fargon tiimi 260 dollarin tavoitteellaan ja Wedbushin 190 dollarin tavoitteellaan, näkevät Datadogin hyötyvän rakenteellisesti tekoälyn tuotantokäytön laajentumisesta. Varovaisempi ääni kuuluu Cantor Fitzgeraldilta, joka laski tavoitettaan 150 dollariin, ja Guggenheimin 105 dollarin tavoite on yhä markkinan alin.

Seeking Alphan analyytikoista osa on huomauttanut, että vaikka tekoälypelot ovat ylimitoitettuja, osake ei silti ole halpa. Yhtiön omalla kuluvan vuoden tulosennustehaarukan keskiarvolla laskettu P/E-kerroin on noin 55x.

Mihin kasvuodotus perustuu?

Datadogin kasvutarina nojaa kolmeen pilariin.

Ensimmäinen on pilvimigraation jatkuminen. Yritysten siirtyminen pilveen on edennyt pitkälle, mutta prosessi on yhä kesken erityisesti perinteisillä toimialoilla. Yhtiön oma arvio observability-markkinan koosta on noin 52 miljardia dollaria, ja sen odotetaan kasvavan yhdeksän prosenttia vuodessa vuoteen 2029 asti. Laajempi arvio, joka sisältää myös pilviturvallisuuden ja tekoälyvalvonnan, nostaa kokonaismarkkinan 79 miljardiin dollariin ja ennakoi sen yltävän 175 miljardiin vuoteen 2034 mennessä.

Toinen pilari on alustalogiikka. Datadogin asiakkaista lähes puolet käyttää neljää tai useampaa tuotetta. Olemassa olevat asiakkaat kasvattavat kulutustaan keskimäärin 20 prosenttia vuosittain.

Mitä syvemmälle organisaatio upottaa Datadogin osaksi kehitys- ja operatiivisia prosessejaan, sitä kalliimmaksi ja monimutkaisemmaksi vaihtaminen kilpailijaan muuttuu.

Kolmas ja tuorein pilari on tekoälyvalvonta. Yhtiö julkaisi vuonna 2025 yli 400 uutta ominaisuutta. Esimerkiksi Bits AI SRE Agent -tekoälyavustaja automatisoi häiriöiden tutkintaa ja juurisyyanalyysia.

Tammikuun julkaisunsa jälkeen agentti keräsi yli 2 000 kokeilu- ja maksavaa asiakasta yhdessä kuukaudessa. Tekoälyvalvonnan markkina-arvion mukaan segmentin koko voi yltää 9,4 miljardiin dollariin.

Neljännen vuosineljänneksen ennätystilauskanta tukee näkemystä kysynnän laajuudesta. Yhtiö kirjasi neljännellä vuosineljänneksellä 1,63 miljardin dollarin tilaukset, kasvua 37 prosenttia vuodentakaisesta. Neljänneksellä solmittiin 18 yli kymmenen miljoonan dollarin sopimusta, joista kaksi oli yli 100 miljoonan arvoista tilausta.

Avainasiakas on riski

Datadogin suurin yksittäinen riski on asiakaskeskittymä. OpenAI on Datadogin suurin asiakas, ja sen mahdollinen siirtyminen omiin valvontatyökaluihin voisi leikata liikevaihtoa merkittävästi.

Guggenheimin arvion mukaan OpenAI tuo yhtiölle noin 170 miljoonaa dollaria vuosituloja. Vaikka neljännen vuosineljänneksen tulos viittaa siihen, ettei täysimittaista irtautumista ole tapahtunut, riski ei ole poistunut.

Laajempi versio samasta uhasta koskee tekoälynatiivien asiakkaiden käyttäytymistä yleisesti. Jos suuret tekoälyyhtiöt ryhtyvät järjestelmällisesti rakentamaan omia valvontaratkaisujaan, Datadogin nopeimmin kasvava asiakassegmentti voisi kutistua. Tosin yhtiön johto on ennakoinut tätä riskiä ja korostanut, että laajapohjainen kasvu on kiihtynyt tekoälynatiiveista riippumatta.

Arvostus on toinen keskeinen riskitekijä. P/E-kerroin on tulosperusteisesti lähes 400-kertainen GAAP-tulokseen suhteutettuna, ja oikaistullakin mittarilla osake hinnoitellaan yli 55-kertaiseen vuoden 2026 tulosennusteeseen.

Tällaisella arvostustasolla pienikin pettymys kasvuvauhdissa tai kannattavuudessa voi johtaa jyrkkiin kurssilaskuihin.

Kilpailun kiristyminen tuo oman paineensa. Ciscon Splunk-kauppa, Palo Alto Networksin Chronosphere-yritysosto ja AWS:n oma observability-tarjonta osoittavat, että suuret toimijat pyrkivät yhdistämään datan, turvallisuuden ja valvonnan yhdeksi pilvialustaksi.

Lisäksi avoimen lähdekoodin vaihtoehdot, kuten Prometheus ja Grafana, tarjoavat kustannustehokkaita ratkaisuja organisaatioille, joilla on teknistä osaamista.

Kannattavuuden osalta Datadogin GAAP-nettomarginaali on vain runsaat kolme prosenttia, vaikka oikaistu bruttomarginaali yltää 81 prosenttiin. Ero selittyy suurilla tuotekehitysinvestoinneilla ja osakepohjaisilla palkkioilla, jotka laimentavat omistusta.

Vapaa kassavirta on sinänsä terveellä tasolla, sillä yhtiö tuotti vuonna 2025 noin 915 miljoonaa dollaria vapaata kassavirtaa.