Ruokakassiyhtiöt toimittavat kuluttajille valmiiksi suunniteltuja ateriakokonaisuuksia, joihin sisältyvät sekä reseptit että esiannostellut raaka-aineet. Tilaus tehdään verkossa, ja kassi saapuu kotiovelle yleensä viikoittain. Kyse on tilauspohjaisesta palvelusta, joka syntyi 2010-luvulla vaihtoehdoksi perinteiselle ruokakaupassa asioinnille.

Toimiala on käynyt läpi raa’an karsinnan.

Pandemia-ajan hype on haihtunut, kuluttajat ovat tiukentaneet kukkaronnyörejään ja useimmat alan toimijat ovat joko supistaneet toimintaansa tai lopettaneet kokonaan. Ruotsalainen Axfood sulki oman Middagsfrid-brändinsä syyskuussa 2024, ja globaali markkinajohtaja HelloFresh on kamppaillut kannattavuutensa kanssa.

Tässä ympäristössä Cheffelo AB on osoittautunut poikkeukseksi.

Ruotsin Sundbybergissä pääkonttoriaan pitävä yhtiö on Pohjoismaiden toiseksi suurin ateriakassitoimittaja, joka toimii Ruotsissa Linas Matkasse -brändin alla, Norjassa Godtlevert- ja Adams Matkasse -nimillä sekä Tanskassa RetNemt-brändillä. Yhtiö toimittaa vuosittain noin 16 miljoonaa ateriaa ja työllistää lähes 400 henkilöä.

Ansaintalogiikka perustuu tilauspohjaiseen malliin. Asiakkaat valitsevat viikoittain haluamansa reseptit noin 80 ravintolaskelmoidusta vaihtoehdosta, minkä jälkeen Cheffelo tilaa raaka-aineet tuottajilta ja pakkaa ne asiakaskohtaisesti omissa tuotantolaitoksissaan.

Mallin kauneus piilee siinä, ettei yhtiö pidä ruokavarastoa lainkaan, joten hävikki jää minimaaliseksi. Tilaukset tehdään vasta kysynnän perusteella.

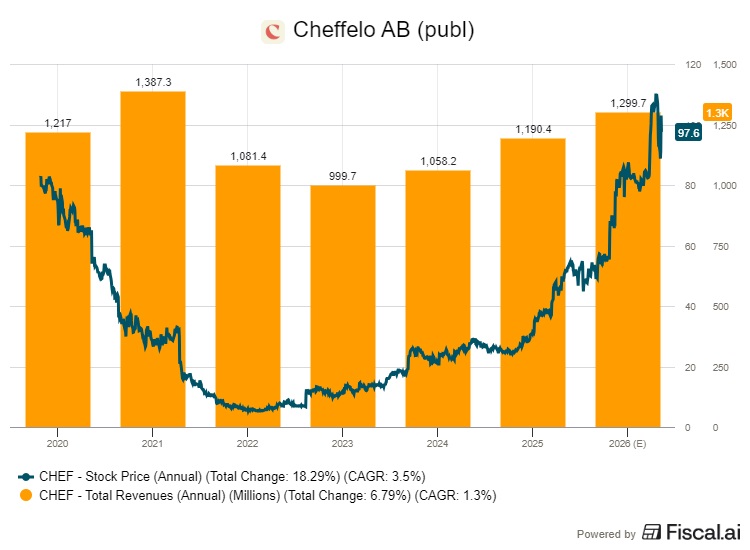

Vuoden 2025 tulos ylitti odotukset laajalla rintamalla. Liikevaihto kasvoi 12 prosenttia 1 188 miljoonaan Ruotsin kruunuun, ja valuuttakurssivaikutukset huomioiden orgaaninen kasvu oli 15 prosenttia. Siitä kymmenen prosenttiyksikköä tuli uusista asiakkaista ja viisi prosenttiyksikköä keskimääräisen tilauksen arvon kasvusta. Liikevoittomarginaali koheni 6,2 prosenttiin edellisvuoden noin neljästä prosentista.

Investointipankki Stifelin analyytikko Clément Genelot nosti tulosjulkistuksen jälkeen Cheffelon tavoitehinnan 93 kruunusta 125 kruunuun ja piti ostosuosituksen ennallaan. Osake noteerattiin 20. helmikuuta 97,6 kruunussa, joten tavoitehinta merkitsee noin 28 prosentin nousupotentiaalia.

Arvostusero pohjoismaisiin ruokakauppoihin houkuttelee

Genelot korotti vuosien 2026–2028 liikevaihto-, liikevoitto- ja vapaan kassavirtaennusteita neljällä, kahdeksalla ja 13 prosentilla. Hänen mallinsa ennakoi nyt 8,6 prosentin vuotuista liikevaihdon kasvua vuosina 2025–2028, ja liikevoittomarginaalin odotetaan nousevan 8,5 prosenttiin vuoteen 2028 mennessä.

Kasvun lähteet ovat konkreettisia. Stifel arvioi asiakaskunnan laajenevan 3,5 prosenttia vuodessa, tilausfrekvenssin kasvavan 1,9 prosenttia ja keskimääräisen tilauskorin suurenevan 3,1 prosenttia.

Tuotantolaitosten käyttöaste on tällä hetkellä vain noin 50 prosenttia, joten kasvun ei pitäisi edellyttää merkittäviä lisäinvestointeja.

Arvostukseltaan Cheffelo on edelleen verrokkejaan hieman halvempi. Osake noteerataan investointipankin kuluvan vuoden ennustella lasketulla EV/EBITDA-kertoimella 9,0x, kun pohjoismaiset päivittäistavarakaupat hinnoitellaan keskimäärin kertoimella 10x.

Genelot’n mukaan Cheffelo ansaitsee vähintään saman arvostuksen kuin verrokit, sillä yhtiö päihittää verrokkiryhmänsä kasvussa, kannattavuudessa ja kassavirran tuotossa.

Ceffelo on vahva osinkoyhtiö. Yhtiö jakoi tilikaudelta 2025 osinkoa 7,05 kruunua osakkeelta, mikä vastaa yli seitsemän prosentin osinkotuottoa nykykurssiin.

Stifel ennustaa, että Cheffelo pystyy jakamaan käytännössä koko vapaan kassavirtansa osinkoina myös jatkossa, sillä yhtiöllä ei ole merkittäviä investointitarpeita eikä yritysostokohteita näköpiirissä. Ennustettu osinkotuotto vuosille 2026–2028 on 7–9 prosenttia.

Tämän mahdollistaa terve kassa. Yhtiö istuu noin 150 miljoonan kruunun käteisvarojen päällä, eikä osingonmaksu uhkaa taloudellista liikkumavaraa.

Suomi palaa kartalle ja HelloFresh painaa kaasua

Tulosjulkistuksessa Cheffelo kertoi avaavansa uudelleen Suomen markkinan, josta se vetäytyi vuonna 2019. Tällä kertaa lähestymistapa on kevyt. Toimitukset hoidetaan olemassa olevasta Ruotsin tuotantolaitoksesta ilman paikallisia investointeja.

Pilotti käynnistynee vuoden 2026 jälkipuoliskolla, ja sen taloudelliset vaikutukset ovat toistaiseksi marginaalisia.

Cheffeloon liittyvät riskit kiteytyvät kilpailijan suunnitelmiin. HelloFresh on ilmoittanut investoivansa vuonna 2026 merkittävästi ydintuotteeseensa Pohjoismaissa, mikä tarkoittaa laajempaa reseptivalikoimaa, parempilaatuisia raaka-aineita ja pidemmälle vietyä personointia.

Kilpailun kiristyminen voi hidastaa Cheffelon asiakashankintaa tai pakottaa yhtiön lisäämään omia markkinointi-investointejaan.

Stifel arvioi kuitenkin, että Cheffelolla on etumatka. Johto on kahden vuoden ajan uudistanut tuotevalikoimaa ja parantanut asiakaskokemusta, ja tulokset näkyvät nyt sekä asiakaskasvussa että tilauskokojen kasvussa.

Yhtiö on toimialallaan ainoa, joka on onnistunut kasvattamaan samanaikaisesti sekä liikevaihtoa että asiakaskuntaa.

Osakkeen 12 kuukauden tuotto on 161 prosenttia, ja alkuvuodesta kurssi on noussut 16 prosenttia. Tällaisen nousun jälkeen arvonnousuvara on luonnollisesti kaventunut, minkä Stifelkin myöntää.

Cheffelo ole kuitenkaan pelkkä käännetarina, vaan siinä yhdistyvät kohtuullinen kasvu, terve kassavirta ja korkea osinkotuotto edelleen maltilliseen arvostukseen.