Jokainen lisäkysymys tekoälybotille kulkee kauemmas kuin arvaammekaan. Varsinainen työ tehdään jossain datakeskuksessa, joka tuottaa väistämättä lämpöä. Lämmön hallinta tuulettimilla ja jäähdytysjärjestelmillä vaatii lisää energiaa. Kun tämä toistuu miljardeja kertoja, digimaailman ”aineettomuus” alkaa näyttää fyysiseltä infrastruktuurilta.

Onko digitalous muuttumassa jälleen materiaalien ja energian taloudeksi, joka tarvitsee enemmän elektroneja, enemmän kuparia ja enemmän betonia?

Aineellisten tuotantopanosten kysyntä on kasvanut nopeammin kuin tarjonta pystyy vastaamaan. Valtiot huomaavat nämä pullonkaulat yhä useammin, sillä raaka-aineet nähdään yhä selvemmin strategisina varantoina.

Liian pienen tarjonnan ja strategisen arvon yhdistelmä sai useiden metallien – etenkin jalometallien ja kuparin – hinnat jyrkkään nousuun viime vuonna ja tämän vuoden alussa.

Kriittisten metallien kysyntä kasvussa

Metallit ovat nousseet teollisuuspolitiikan keskiöön. Aiemmin yhtenäisenä pidettyä sektoria tarkastellaan nyt teknologisen johtajuuden ja kansallisen turvallisuuden rinnalla.

Valtiot kiinnittävät entistä enemmän huomiota raaka-aineiden alkuperään, jalostuskapasiteetin hallintaan ja toimitusketjujen resilienssiin. Kehitys on näkynyt selkeimmin Yhdysvaltojen ja Kiinan suhteessa, mutta ilmiö on globaali.

Huomio onkin nyt siirtynyt maihin, jotka hallitsevat louhintaa, rikastusta ja jalostusta. Siksi kehittyvillä markkinoilla on niin suuri merkitys.

Samaan aikaan uudet toimialat muuttavat kysyntää. Sähköistyminen, energiantuotanto, sähköverkkojen laajentaminen, datakeskukset, jäähdytysinfrastruktuuri ja tekoälyyn liittyvät investoinnit tarvitsevat suuria määriä kuparia, litiumia ja muita metalleja.

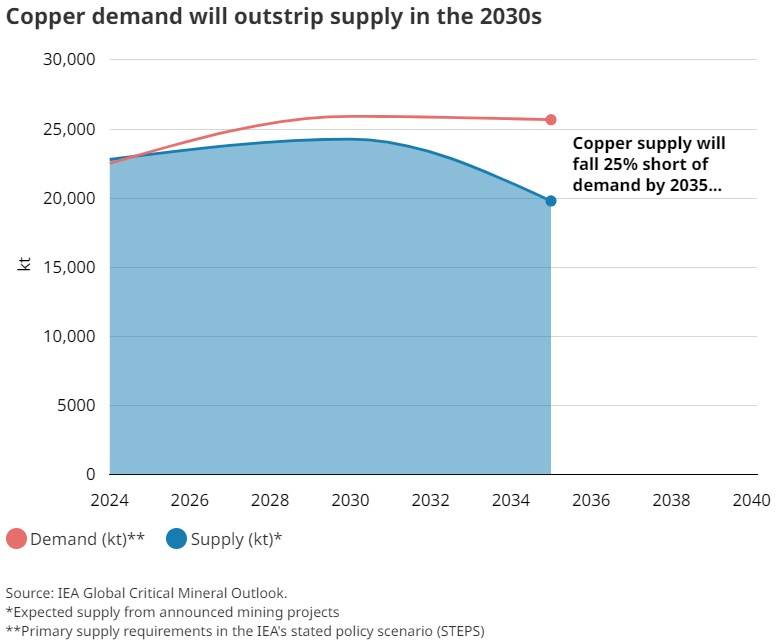

Viime vuoden kehitystä seuranneille kysynnän nopea muutos ei tullut yllätyksenä. Alan arviot viittaavat merkittävään kuparin kysynnän lisääntymiseen vuoteen 2040 mennessä.

Kysyntä voi muuttua päivissä, kun taas tarjonnan muuttaminen voi viedä vuosikymmeniä. Tämä on ongelma (sekä mahdollisuus). Suuren kaivoksen kehittäminen löydöstä täyteen tuotantoon vie yleensä noin 15 vuotta. Prosessi on paljon muutakin kuin geologiaa: vuosien malminetsintä ja luvitusprosessit, paikallisyhteisöjen hyväksynnän hankkiminen, poliittisessa ja sääntely-ympäristössä navigointi, rahoituksen järjestäminen sekä lopulta monimutkaisen infrastruktuurin rakentaminen. Mikä tahansa näistä vaiheista voi aiheuttaa viivästyksiä tai kaataa koko hankkeen.

Ei siis ole yllättävää, että pelkästään vuonna 2025 monissa kaivoksissa on ollut häiriöitä tuotannossa. Seurauksena on pieni hankekanta ja markkina, joka on alttiimpi häiriöille kuin moneen vuoteen.

Kupari ei ole enää pelkkä syklinen raaka-aine – se on strateginen pullonkaula. Kansainvälisen energiajärjestön (IEA) arvion mukaan nykykehityksellä maailman kuparitarjonta voi jäädä kysynnästä jälkeen lähes 40 prosenttia vuoteen 2040 mennessä.

Vaikka kaikki suunnitteilla olevat hankkeet toteutuisivat ilman viiveitä – mikä on epätodennäköistä – tarjonta ei silti riittäisi vastaamaan arvioituun kysyntään.

Oikea suunta on ajoitusta tärkeämpää

Sijoittamisen näkökulmasta raaka-aineet eivät istu luontevasti usein käytettyyn määritelmään kasvusta, jossa voidaan olettaa tasaista kumuloituvaa kehitystä. Sen sijaan raaka-aineet voivat koetella sijoittajan kärsivällisyyttä pitkiä aikoja, kunnes makrotaloudellinen ympäristö muuttuu ja niistä tulee vahvoja pitkän aikavälin tuoton lähteitä.

Käännekohdat ovat ratkaisevia, ja oikea suunta on ajoitusta tärkeämpää (tiedämme, että tarkka ajoittaminen on mahdotonta). Kyse on vuosia kestävistä teemoista, jotka onnistuessaan voivat vaikuttaa tuottoihin merkittävästi.

First Quantum Minerals (FQM) on hyvä käytännön esimerkki. Uskomme siihen ei ole koskaan perustunut kykyymme osua oikeaan aikaan kuparisyklissä, vaan yhtiön laadukkaisiin varantoihin ja kykyyn toimia monimutkaisissa ympäristöissä. Taustalla on pitkän aikavälin näkemys merkittävästä globaalista kuparivajeesta.

Vaikka FQM:llä on ollut Panamassa haasteita – jotka osaltaan heijastavat kaivostoiminnan geopoliittista luonnetta erityisesti kehittyvillä markkinoilla – se on tuottanut hyvin. Kupari on tärkeä monille Latinalaisen Amerikan talouksille, mikä tukee useita salkkuyhtiöitämme.

Litium edustaa toista puolta samasta tarinasta. Viime maaliskuussa kirjoitimme syklin painuneen alas, mikä vaikutti ristiriitaiselta kasvavien kysyntänäkymien kanssa. Sähköautot ovat edelleen tärkein kysyntään vaikuttava tekijä, mutta tarve sähköverkon energiavarastoinnille on laajentanut litiumin roolia liikenteen sähköistämisestä myös sähköjärjestelmien tasapainottamiseen ja sähköverkon resilienssin tukemiseen. Siksi ei ollut yllättävää, että hinnat lähtivät nousuun viime vuoden lopulla.

Salkussamme on chileläinen litiumtuottaja SQM. Sillä on oikeudet Salar de Atacamaan, yhteen maailman merkittävimmistä litiumesiintymistä. Vaikka olemme keventäneet sijoituksiamme vahvan kurssikehityksen jälkeen, uskoamme vahvisti entisestään osallistumisemme litiumkonferenssiin Chengdussa Kiinassa viime vuosineljänneksellä.

Maailmassa kulutetaan jo noin kaksi miljardia tonnia metalleja vuosittain. Määrä vastaa satojen Eiffel-tornien rakentamista joka päivä. Kun tähän lisätään seuraavaa kasvuvaihetta vauhdittavat teknologiat ja strateginen ulottuvuus, maailmassa on pakko arvioida uudelleen, missä todelliset pullonkaulat ja vaikutusmahdollisuudet ovat.

Kriittisissä materiaaleissa, energiainfrastruktuurissa sekä tekoälyn ja sähköistymisen toimitusketjuissa kehittyvien markkinoiden merkitys on suuri ja vielä toistaiseksi aliarvostettu.

Voivatko metallien hinnat jatkaa nousuaan vuonna 2026? Arviomme mukaan sijoittajien kiinnostus metalleja kohtaan lisääntyy, koska tekoälyn ja sähköistymisen tulevaisuutta rakennetaan yhtä lailla kuparilla, litiumilla ja betonilla kuin koodilla.

Toistaiseksi tätä ei kuitenkaan ole vielä huomattu laajasti markkinoilla: vertailudata osoittaa materiaalialan olevan selvässä alipainossa sijoittajien salkuissa.

Natalie Beattie on varainhoitoyhtiö Baillie Giffordin asiakassuhdepäällikkö.