Huhtamäki jäi vuoden 2025 aikana Helsingin pörssin häviäjien joukkoon. Osake laski viime vuonna 13 prosenttia, ja tänä vuonna osake on tullut alas vielä 2,9 prosenttia.

Analyytikoille kurssilasku on näyttäytynyt pikemminkin ostopaikkana kuin varoitusmerkkinä. Factsetin aineiston perusteella 12:sta osaketta seuraavasta analyytikosta 11 antaa ostosuosituksen ja yksi pidä-suosituksen. Tavoitehintojen keskiarvo 36,5 euroa merkitsee noin 26 prosentin nousuvaraa.

Huhtamäki on siten poikkeuksellisen selvä analyytikoiden suosikkiyhtiö.

Luottamuksen ytimessä on tuttu yhdistelmä. Liikevaihtoa kannattelevat pitkäaikaiset asiakassopimukset, ja tuotanto on hajautettu laajasti eri maantieteellisille alueille. Yhtiö operoi 35 maassa ja 106 toimintapaikassa paikallisen tuotannon varassa.

Huhtamäki toimittaa elintarvike- ja noutoruokapakkauksia globaaleille ketjuille, pikaruokaketjuille, elintarviketeollisuudelle sekä vähittäiskaupalle. Ansaintalogiikka on tuttu teolliselle pääomahyödykkeiden valmistajalle – volyymipohjainen tuotanto, jossa raaka-aineiden hintavaihtelut siirretään viiveellä asiakashintoihin.

Viime tilikausi ei ollut helppo. Liikevaihto laski neljä prosenttia 3 960 miljoonaan euroon, ja vertailukelpoinen kasvu jäi miinuksen puolelle. Vuoden viimeisellä neljänneksellä liikevaihto putosi seitsemän prosenttia valuuttakurssien painaessa lukuja.

Säästöohjelma toi tulosta odotettua nopeammin

Analyytikoiden luottamus nojaa ennen kaikkea siihen, että operatiivinen tulos on pysynyt pinnalla haastavassa kysyntäympäristössä. Oikaistu liikevoittomarginaali nousi koko vuonna 10,2 prosenttiin, ja oikaistu osakekohtainen tulos säilyi vajaassa 2,5 eurossa samalla kun valuuttakurssit söivät tulosta yhdeksän miljoonaa euroa.

Keskeinen selitys on sadan miljoonan euron tehostamisohjelma, josta yhtiö ilmoitti vuoden 2023 lopussa. Säästöt ovat kertyneet nopeammin kuin alun perin arvioitiin, ja se on noussut yhdeksi osakkeen vetovoimatekijäksi.

Vapaa rahavirta kasvoi 311 miljoonaan euroon edellisvuoden 216 miljoonasta. Nettovelkaantuneisuus laski nettovelan ja oikaistun käyttökatteen suhteena mitattuna tasolle 1,9.

Pääoman käytössä on Huhtamäki on siirtynyt kurinalaisempaan linjaan. Tämä näkyi erityisesti viime vuoden jälkipuoliskolla, jolloin toimitusjohtaja Ralf K. Wunderlich oli ehtinyt muokata linjauksia. Hän aloitti tehtävässään viime vuoden tammikuussa.

Hallitus esittää osinkoa jaettavaksi 1,14 euroa osakkeelta. Kyseessä olisi hyväksyttynä 17. peräkkäinen osingon korotus, mikä painaa Helsingin pörssin vakioyhtiöiden vertailussa.

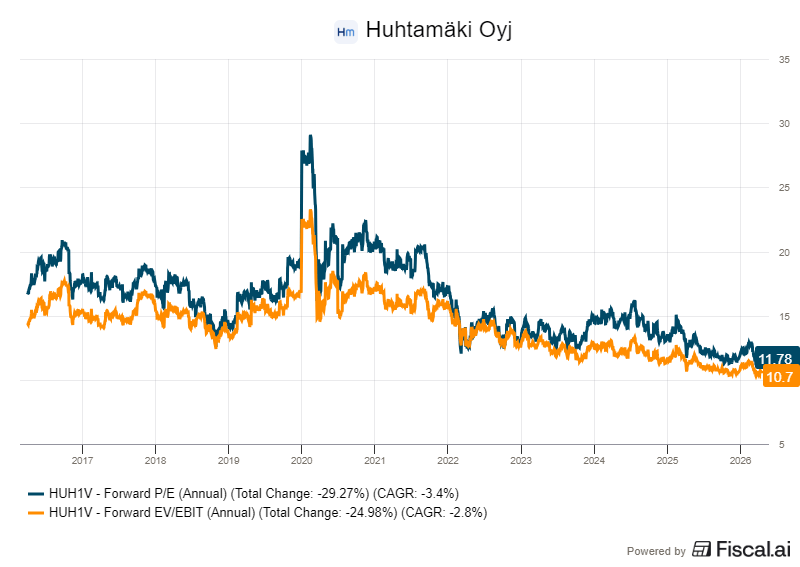

Kertoimet ovat painuneet historialliseen alalaitaan

Huhtamäen osakkeen arvostus ei päätä huimaa. Analyytikoiden konsensusennusteella yhtiön vuosien 2026 ja 2027 oikaistut P/E-kertoimet ovat 12x ja 10,8x. Lähivuosien osinkotuotto asettuu lähelle neljää prosenttia.

Kertoimet ovat painuneet yli 15–20 prosenttia yhtiön viiden vuoden mediaanitason alapuolelle. Sijoittajan kannalta olennaisin kysymys on, onko halpa aidosti halpa vai onko liiketoiminnan tuottokyky pysyvästi heikentynyt.

Analyytikoiden vastaus näyttää olevan selkeä. Inderesin pääanalyytikko Antti Viljakainen odottaa yhtiön osakekohtaisen tuloksen kasvavan lähivuosina noin kymmenen prosentin vuosivauhtia, kun liikevaihto kääntyy elpymään, tehostustoimet jatkavat tulosta tukien ja rahoituskulut laskevat.

Ennusteiden pääriskit Viljakainen tiivistää kuluttajien ostovoimaan ja luottamukseen, raaka-ainehintoihin, valuuttakursseihin ja regulaatioon. Tullipolitiikka ja kauppasodan mahdollinen kärjistyminen ovat viime kuukausien aikana lisänneet listaan uuden huolen, vaikka paikalliseen tuotantoon nojaava malli puskuroi suoraa vaikutusta.

Valuuttariski näkyy suoraan luvuissa. Viime vuonna heikentyvä dollari söi konsernin liikevaihtoa 125 miljoonaa euroa ja liikevoittoa yhdeksän miljoonaa euroa. Pohjois-Amerikan segmentti on yhtiön toiseksi suurin liikevaihdolla mitattuna.

Fiber Packaging vetää, muut segmentit sakkaavat

Segmenttitasolla Huhtamäen tuloskunto näkyy epätasaisena. Fiber Packaging on ollut viime neljännesten vetojuhta. Kuitupakkausten kysyntä on jatkunut vahvana, ja segmentin liikevaihto sekä oikaistu liikevoitto ovat kasvaneet. Tausta on looginen. Muovin korvaaminen kuitupohjaisilla materiaaleilla sääntelyn ja asiakaskysynnän ohjaamana on rakenteellinen trendi.

Markkina-alueista Pohjois-Amerikka kasvatti myyntimääriä vuoden 2025 aikana, mutta heikentyneet myyntihinnat, epäsuotuisa tuotejakauma ja kohonneet toimintakustannukset painoivat kannattavuutta. Dollarin heikkous lisäsi euroissa mitattuun segmenttitulokseen painetta.

Foodservice Packaging ja Flexible Packaging -segmenttien liikevaihto laski viime vuoden puolivälissä. Säästötoimet paikkasivat kannattavuutta, mutta kysynnän elpyminen jää nähtäväksi.

Kuluttajaluottamuksen lasku länsimaissa ja kehittyvien markkinoiden inflaatio ovat molemmat vaikuttaneet volyymeihin.

Yhtiö tavoittelee vuoden 2030 horisonttiin asti kannattavaa kasvua kolmella avainteknologialla. Nämä ovat kuitu, kartonki ja joustopakkaukset.

Investoinnit ovat viime vuosina olleet tuntuvia, ja pääomatehokkuudessa on vielä parantamisen varaa. Aiemmin tehtyjen kasvuinvestointien kapasiteetin täyttäminen on yksi lähivuosien mittari.

Wunderlich on ensimmäisistä kommenteistaan lähtien korostanut pääoman käytön kurinalaisuutta. Uuden toimitusjohtajan kädenjälki näkyy virtaviivaistetussa organisaatiorakenteessa, jonka yhtiö otti käyttöön viime vuoden aikana. Toimenpiteiden taustalla on pyrkimys nopeampaan päätöksentekoon ja vastuunjakoon.

Riskit ja mahdollisuudet tasapainossa

Positiivisen tuotto-odotuksen muodostavat matala arvostus, vahvistunut tase ja osinkotuotto yhdessä. Kontrasijoittajalle Huhtamäki on tyypillinen tapaus, jossa markkinan varovaisuus on painanut kertoimet historiallisesti matalaan laitaan suhteellisen laadukkaan yhtiön kohdalla.

Tulosnäkymiin liittyy silti varauksia. Yhtiö antoi vuodelle 2025 väljät näkymät, joiden mukaan liiketoimintaedellytysten odotettiin säilyvän suhteellisen vakaina. Vuosi lopulta tuli olemaan juuri tätä, mutta valuuttakurssit yllättivät kielteisesti.

Toteutuneella tuloksella osake lienee jokseenkin oikein hinnoiteltu. Analyytikoiden tuotto-odotus edellyttää siis tuloskasvua, ei pelkästään arvostuskertoimien palautumista. Tämä tekee lähivuosien kvartaaliraporteista tavallista tärkeämpiä sijoittajan näkökulmasta.

Ensimmäisenä testinä toimii vuoden 2026 ensimmäisen neljänneksen osavuosikatsaus, joka julkistetaan huhti-toukokuun vaihteessa. Sen perusteella nähdään, pystyykö Wunderlich kääntämään liikevaihdon takaisin kasvu-uralle.