Kone nousee nyt P/E-luvulla mitattuna yli kolmanneksen kalliimmaksi verrattuna amerikkalaiseen hissijätti Otikseen, joka julkisti keskiviikkona alkuvuoden osavuotensa.

Ostospekulaatiot saksalaisesta TK Elevatorista ovat pitäneet hissiyhtiö Konetta sijoittajien sihdissä jo kuukausitolkulla tai jopa vuositolkulla.

Eri spekulanttien mukaan TK Elevatorin myynti saattaa ratketa huhtikuun loppuun mennessä.

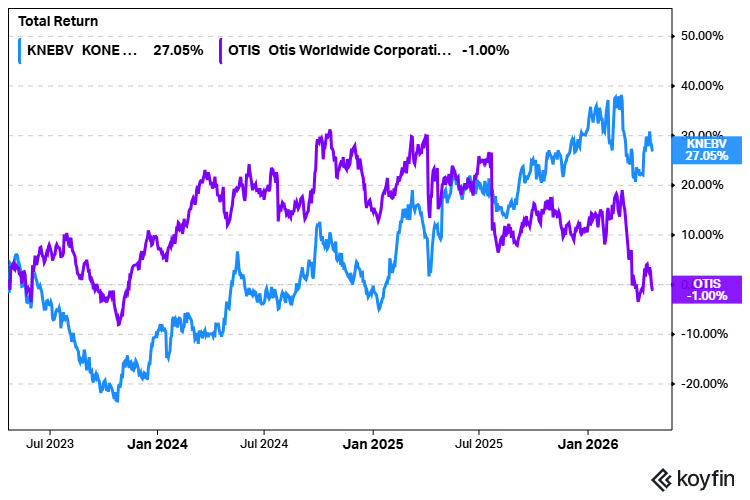

Koneen osakekurssi on vuodessa noussut noin 12 prosenttia eli 57,1 euroon Helsingin pörssissä.

Otis on samalla vuoden aikajaksolla heikentynyt noin 18 prosenttia 78,9 dollariin eli 66,6 euroon New Yorkin pörssissä.

Koneella paljon korkeampi arvostuskerroin

Spekulanttien pyöritys Koneesta ja Saksan hissijätistä tulee markkina-arvioiden mukaan esiin myös Otiksen ja Koneen P/E-luvuista, joka Koneella on noin 30x ja Otiksella 22x.

P/E-luku kertoo, kuinka monessa vuodessa pörssiyhtiöt maksavat tuloksellaan oman pörssiarvon.

Otis ennustaa kuluvalle vuodelle noin 4,0–4,24 dollarin osakekohtaista tulosta. Omaisuudenhoidon pörssikonkarin Hannu Angervuo arvioi laskelmassaan, että Otiksen P/E-luvuksi tulee 18,5x eli vielä nykyistä matalampi.

Koneen ja Otiksen osakekurssit halpenivat hieman Otiksen eilisen tulosjulkistuksen jälkeen.

”Kone on kallis. Tietenkin voi spekuloida eri suuntiin yhtiön osakekurssin tasoa, mikäli sijoittajia jopa riemastuttanut Saksan hissijätin osto menee ohi”, Angervuo lisää.

Liikevoitto romahti jälleen uusissa laitteissa

Hissiyhtiöille ei ole vieläkään tullut kova pohja vastaan Kiina-kuilussa. Otiksen alkuvuoden osavuodesta käy ilmi, että uusien laitteiden myynti rojahti alas noin 20 prosenttia Kiinassa.

Otis saavutti uusissa laitteissa noin 1,14 miljardin dollarin eli vajaan miljardin euron liikevaihdon, joka heikkeni viisi prosenttia verrattuna edelliseen vuoden alkuun.

Kannattavuuden laskukierre syveni entisestään. Uusien laitteiden liikevoitto romahti ”dramaattisesti” yli 40 prosenttia verrattuna vuoden takaiseen ja teki vain 3,3 prosenttia liikevaihdosta.

Kone hankki menekin huipun aikana jopa noin 40 prosenttia uusista tilauksistaan Kiinasta, josta ei ehkä löydy vetoapua vielä kuluvallekaan vuodelle.

Hissiyhtiöiden pidemmän ajan riskinä voi pitää uusien laitteiden heikkoa menekkiä, mikä taas voi hidastaa palvelujen myyntiä. Kiina osti huippuvedossaan noin 60 prosenttia maailman kaikista uusista laitteista ja etenkin hisseistä.

Hissiyhtiöt hankkivat nyt Kiinan pudotuksen seurauksena jo yli puolet liikevaihdostaan palveluista eli modernisoinneista ja huolloista, joissa koventunee hintasota samaan tapaan kuin uusissa laitteissa.

TK Elevator hankkii yhtiön nettisivujen mukaan huolloista ja palveluista yli 60 prosenttia noin yhdeksän miljardin euron vuositason liikevaihdostaan, mikä antaisi jopa lyömättömän vetoavun ostajilleen, kuten kilpailevalle hissiyhtiölle.

TK Elevatorin miljardien palvelut mylläisivät jättijaon hissien ja liukuportaiden palveluissa eli modernisoinneissa ja huolloissa etenkin Euroopassa ja rapakon takana.

Modernisointi palkitsi liikevaihdossa

Otiksen palvelujen liiketoiminnassa kertyi liikevoittoa 23 prosenttia suhteessa noin 2,1 miljardin euron eli 2,4 miljardin dollarin liikevaihdosta. Palvelujen myynti nousi lähinnä modernisointien ansiosta 11 prosenttia verrattuna edelliseen vuoden alkuun.

Vuosi sitten Otiksen palvelujen liikevoitoksi tuli 24,6 prosenttia suhteessa silloiseen 1,86 miljardin euron eli 2,1 miljardin dollarin liikevaihtoon.

Liikevaihdon lievä parannus ei siten palkinnut alkuvuodesta kannattavuudessa, mikä viestii yhä kovemmasta hinta-aseen käytöstä hissiyhtiöiden kilpajuoksussa.

Palvelujen kannattavuus on kuitenkin edelleen pysynyt Otiksella korkealla tasolla, minkä voi päätellä Otiksen osavuodesta.

Otis pystyi saavuttamaan konsernitason tuhdin kannattavuuden alkuvuodesta, mutta liikevaihto junnasi lähes paikallaan.

Hissikonsernin liikevoitto heikkeni edellisen alkuvuoden 16,7 prosentista 15,4 prosenttiin kuluvan vuoden tammi-maaliskuussa, jolloin liikevaihtoa kertyi yhteensä 3,56 miljardia dollaria eli 3,3 miljardia euroa.

Otis on aina voittanut liikevoiton tasossa Koneen ja Schindlerin, jotka julkistavat tammi-maaliskuun osavuotensa ensi viikon alussa. Schindler on jo uhannut masinoida liikkeelle valitusrumban kilpailuviranomaisten suuntaan, mikäli Kone ostaa TK Elevatorin.

Onko TK Elevator liian kallis?

Angervuo laskee Koneen tulos- ja taseluvuista, että mikäli yhtiö aikoo ostaa esimerkiksi noin 24 miljardin euron hinnalla TK Elevatorin, joutuisi Antti Herlinin hallinnoima Kone ottamaan noin 12 miljardin euron ulkopuolisen rahoituksen.

Yhtiö joutunee kattamaan TK:n oston sekä velanotolla että omien osakkeiden luovutuksella osana kauppahintaa. TK Elevatorin noin 24 miljardin euron hinta olisi Suomen yrityskauppahistorian korkein sitten Nokian noin 15,6 miljardin euron kauppahinta Alcatel-Lucentista keväällä vuonna 2015.

TK Elevatorin omistajista eli pääomasijoittajista tulisi samalla Koneen merkittäviä osakkeenomistajia.

”Jos Koneen osakkeita päätyisi suuria määriä pääomasijoittajille, niin sijoittajat alkaisivat odottaa Koneen osakkeiden myyntiaaltoa jollakin aikavälillä, mikä voisi johtaa osakkeiden vaihdon hiipumiseen ja arvon laskuun”, Angervuo laskee.

Pörssikonkari pitää kyseenalaisena vaihtoehtoa, jossa TK Elevatorin liiketoiminta menee jollekin kilpailijalle alle 29–30 miljardin euron mahdollisen pörssiarvon.

TK Elevator kertoi viime vuonna aikovansa listautua eurooppalaiseen tai USA:n pörssiin. Analyytikot arvioivat yhtiön markkina-arvon nousevan lähelle 30 miljardia euroa.