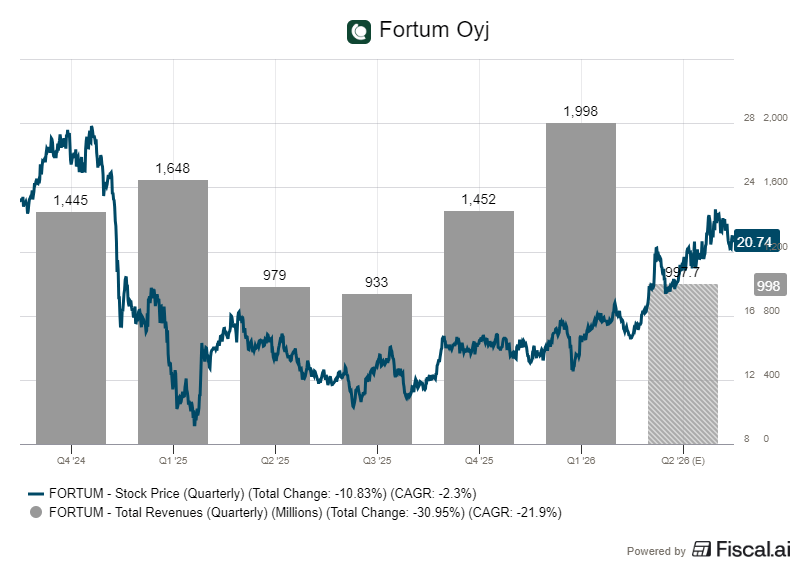

Fortumin osake on kivunnut 20,7 euroon, lähelle 52 viikon huippuaan 22,9 euroa. Vuodessa kurssinousua on tullut 38 prosenttia.

Nousua selittää yhä selvemmin yksi teema, tekoälyn ja datakeskusten ennakoitu sähkönkulutus.

Miksi juuri Fortum hyötyisi konesalibuumista? Syy on yhtiön tuloksen poikkeuksellisessa herkkyydessä sähkön hintaan. Generation-segmentti nojaa vesivoimaan ja ydinvoimaan, joiden muuttuvat tuotantokustannukset ovat matalat, joten lähes jokainen lisäeuro sähkön markkinahinnassa valuu suoraan tulosriville.

Sijoittajien veikkaus on suoraviivainen. Jos tekoälypalvelinkeskuksia rakennetaan Pohjolaan ennakoidulla vauhdilla, sähkön kysyntä ja sitä myötä hinta nousevat, ja Fortumin korkea tulosvipu palkitsee omistajat moninkertaisesti.

Yhtiön sähköntuotannosta 99 prosenttia perustuu uusiutuviin energianlähteisiin ja ydinvoimaan, ja ominaispäästöt ovat Euroopan alhaisimpia. Juuri tätä kansainväliset hyperskaalaajat vaativat. Microsoftin ja Googlen kaltaiset datakeskustoimijat edellyttävät palvelimiltaan puhdasta sähköä, ja Pohjoismaiden kylmä ilmasto tekee jäähdytyksestä energiatehokasta.

Kysyntäennusteet ovat valtavia. Kantaverkkoyhtiöiden kesäkuussa 2025 julkaiseman arvion mukaan pohjoismainen vuotuinen sähkönkysyntä voisi nousta nykyisestä noin 400 terawattitunnista 550 terawattituntiin vuoteen 2030 mennessä. Lukuihin sisältyy paljon epävarmuutta, mutta kehityksen suunta vaikuttaa selvältä.

Odotuksia ruokki tuore tulos. Ensimmäisellä neljänneksellä vertailukelpoinen liikevoitto nousi 521 miljoonaan euroon ja osakekohtainen tulos oli 0,45 euroa, mikä ylitti niukasti analyytikoiden ennusteet. Vuotta aiemmin vertailukelpoinen liikevoitto oli 462 miljoonaa euroa ja osakekohtainen tulos 0,42 euroa.

Taustalla on myös pidempi muutos. Fortum on karsinut hajanaista liiketoimintaansa ja keskittänyt pääomansa pohjoismaiseen päästöttömään sähköntuotantoon, mikä on tehnyt yhtiöstä aiempaa puhtaamman vedon sähkön hintaan.

Tavoitehinnat jäävät kurssin alapuolelle

Kurssinousua selittävät myös yhtiön omat toimet. Vuosina 2024 ja 2025 toteutettu tehostamisohjelma pienensi vuotuisia kiinteitä kustannuksia 100 miljoonalla eurolla. Se vastaa noin kymmentä prosenttia konsernin vuoden 2022 kiinteistä kustannuksista.

Portfolion keventäminen on ollut yhtä määrätietoista. Kierrätys- ja jäteliiketoiminnan sekä Intian aurinkosalkun myynnit tuottivat yhteensä noin 816 miljoonaa euroa, jolla tasetta on vahvistettu ja pääomia vapautettu ydinliiketoimintaan.

Venäjän-liiketoiminnoista ja Uniperista irtautumisen jälkeen Fortum on käytännössä palannut pohjoismaiseksi sähköntuottajaksi.

Toimitusjohtaja Markus Rauramo on asettanut yhtiölle kovan tulostavoitteen. Fortum arvioi vertailukelpoisen liikevoittonsa kasvavan 330 miljoonalla eurolla vuoteen 2030 mennessä verrattuna 930 miljoonaan euroon eli vuoden 2025 kolmannen vuosineljänneksen loppua edeltävien 12 kuukauden tasoon.

Parannus perustuu yhtiön mukaan Fortumin omaan toimintaan, kuten laitosten käytettävyysasteen parantamiseen, toiminnan tehostamiseen ja orgaaniseen kasvuun. Arvio ei sisällä vaikutuksia investoinneista, yritysostoista tai sähkön hinnan muutoksista.

Analyytikot eivät kuitenkaan näytä uskovan Fortumien kasvunäkymien oikeuttavan nykyistä kurssitasoa. Varovaisuus näkyy suosituksissa poikkeuksellisen yksimielisenä.

Vara Researchin keräämien tietojen mukaan tällä hetkellä 23 yhtiotä seuraava analyytikosta yksikään ei anna osakkeelle ostosuositusta, ja 11 analyytikon suositus on negatiivinen, mikä voidaan tulkita joko vähennä- tai myyntisuositukseksi. Neutraalin suosituksen antaa 11 analyytikkoa.

Myös tavoitehinnat puhuvat omaa kieltään. Analyytikoiden tavoitehintojen mediaani on 17,78 euroa eli selvästi nykykurssin alapuolella, mikä merkitsee noin 15 prosentin laskuvaraa. Korkeinkin arvio, Morgan Stanleyn 23 euroa, jää vain niukasti kurssin yläpuolelle, ja matalin tavoite on 12,50 euroa.

Linjaansa on tarkistanut myös Inderes. Kurssinousun jälkeen tutkimusyhtiö pudotti suosituksensa vähennä-tasolle ja muistutti, että rima on jo korkealla.

”Näemme Fortumissa edelleen positiivista optionaalisuutta sähkön hinnan nousupaineiden takia, mutta mielestämme arvostus on jo kireä. Mielestämme tuotto-odotus jää siis vaisuksi, mutta jo mukana olevat sijoittajat voivat hyvin pitää kiinni osakkeistaan”, toteaa Inderesin analyytikko Juha Kinnunen.

Kinnusen mukaan kohtuullisen pohjatuoton tarjoaa energiayhtiön hyvä osinkotuotto, mutta muuten tuottoajurit ovat vähissä.

Pelkkä tuloksen ylitys ei riittänyt poistamaan varauksia. Vaikka ensimmäinen neljännes oli vahva, vuoden 2026 näkymissä oli lieviä negatiivisia tekijöitä, ja tuloslaskelman alemmilla riveillä nähtiin pieniä pettymyksiä osakkuusyhtiöiden tuloksissa.

Sähkön hinta ei vielä seuraa odotuksia

Epäröinnin ydin on ajoituksessa. Sähkön voimakasta kysyntänousua ei näy vielä sähköfutuureissa, joten markkinahinnat eivät vahvista sijoittajien tekemää veikkausta tulevasta. Tosin Fortumin mukaan futuurit eivät ole ainoa viitearvo sen sopimuksille.

Toinen jarru on yhtiön oma suojauspolitiikka. Fortum lukitsee tulevan tuotantonsa myyntihintoja etukäteen, mikä on suojausta. Loppuvuoden 2026 tuotannosta noin 75 prosenttia on suojattu hintaan 39 euroa megawattitunnilta ja vuoden 2027 tuotannosta noin 60 prosenttia hintaan 40 euroa.

Suojaukset tasaavat tulosta huonoina vuosina, mutta kolikon kääntöpuoli on, että ne rajaavat hyötyä juuri silloin, kun spot-hinta nousisi jyrkästi. Tekoälybuumin tuoma hintapiikki ei siis näkyisi yhtiön tuloksessa läheskään täysimääräisesti ainakaan lähivuosina.

Yhtiön ohjeistus tukee samaa kuvaa. Fortum toisti odottavansa optimointimarginaalin, eli sen tuotantoaan optimoimalla saaman lisäkatteen markkinahinnan päälle, olevan 8–10 euroa megawattitunnilta vuonna 2026 ja 6–8 euroa vuodesta 2027 alkaen.

Sijoittaja maksaa tällä hetkellä kysynnästä, jota ei vielä näy hinnoissa eikä Fortumin omissa suojauksissa. Niin kauan kuin futuurikäyrä pysyy vaisuna, kurssi nojaa kertomukseen, jota markkinahinnat eivät ole vielä allekirjoittaneet.