Orava Asuinkiinteistörahaston osakekurssi on laskenut jo lähelle listautumishintaa.

Orava Asuinkiinteistörahasto Oyj on Suomen ensimmäinen pörssilistattu REIT (Real Estate Investment Trust). Orava Asuntorahasto sijoittaa nimensä mukaisesti asuntoihin. Orava listautui loppuvuonna 2013 ja listautumishinta oli 10,30 euroa. Osakekurssi on laskenut lähelle listautumishintaa. Mistä lasku johtuu ja onko nyt ostonpaikka?

Oravan osakkeesta tuli nopeasti listautumisen jälkeen suosittu. Kurssi nousi puolessa vuodessa 50 %. Kaikkien aikojen ylin noteeraus on 19.5.2014 oleva 15,88 euroa. Tämän jälkeen kurssikehitys on ollut yhtä alamäkeä. Kahdentoista kuukauden alin noteeraus 30.12.2014 oleva 10,20 euroa. Kansansuosikista tulikin hylkiö.

Syitä kurssilaskuun

- Tulos syntyy käypien arvojen muutoksesta, ei vuokratulosta tai myyntivoitoista

- Asuntomarkkinoiden laskusuhdanne

- Negatiivinen kassavirta

Muutama naseva analyysi ja blogikirjoitus ovat saaneet ainakin piensijoittajat vakuuttuneeksi siitä, että Oravan tulos on pelkkää kirjanpitokikkailua. Yhtiö kertoo ostavansa asunnot isoissa erissä ja saavansa siten ne tukkualennuksella, joka on tyypillisesti 10-30 %. Kun asunnot ovat yhtiön omistuksessa, ne kirjataan taseeseen käypään arvoon, joka on korkeampi kuin ostohinta. Erotus on positiivinen ja se kirjataan tuloslaskelmaan tulokseksi. Käyvän arvon laskemisessa käytetään aineistona Oikotien pyyntihintoja.

Suomessa on totuttu siihen, että tulos on voittoa vasta sitten, kun kauppa on aidosti syntynyt. Tähän periaatteeseen perustuu myös Suomen kirjapitolaki. Kirjanpitolaissa asunnot olisivat Oravan taseessa hankintahinnassa ja voitto syntyisi vasta sitten, kun asunnot myytäisiin hankintahintaa korkeammalla hinnalla. On perusteltua, että sijoittajat suhtautuvat Oravan tulokseen kriittisesti etenkin, kun asuntomarkkina on heikentynyt ja on odotettua, ettei asuntoja saa myydyksi pyyntihinnoilla.

Sijoittajien kannattaa kuitenkin muistaa, että kiinteistörahastolain mukaan yhtiön on arvostettava muussa kuin omassa käytössään olevat huoneistot ja kiinteistöt taseessaan käypään arvoon. Orava siis noudattaa lakia, ei kikkailua.

Orava myös kertoo, että Oikotie.fi-palvelusta saatavan hintapyyntöaineiston lisäksi käytetään tiettyä muuta kauppahinta-aineistoa, ja että yhtiö pyrkii varmistamaan arvostusmenetelmiensä oikeellisuuden ulkopuolisella arvioitsijalla.

Asuntorakentaminen on Suomessa kolmatta vuotta laskussa ja luottamusindikaattorit ovat edelleen negatiiviset. Suomen talouden heikko tilanne näkyy suoraan asuntojen kysynnässä. Hintataso on pysynyt yllättävän vakaana. Kuluvana vuotena hinnat ovat kuitenkin kääntyneet laskuun. Alan heikkous on heijastunut myös Oravan osakekursiin ja on mahdollista, että käyvän arvon muutokset kääntyvät negatiiviseksi, jos tilanne jatkuu heikkona ja hinnat jatkavat laskua.

Oravan liiketoiminnan nettokassavirta 1-9/2014 oli 1,7 M€ ja maksetut osingot 3,4 M€. Yhtiö ei siis pysty nykyisellä liiketoiminnan kassavirralla suoriutumaan osingoista, vaan osinkojen maksu pitää rahoittaa muuten.

Ostaako vai eikö ostaa?

+ Oravassa houkuttelee se, että osakkeen nettovarallisuus on 12,50 euroa/osake ja kurssi tällä hetkellä 10,7 €. Osake on nettovarallisuuteen nähden alennuksessa. Tämä on yllä mainituista syistä perusteltua. Yhtälailla voidaan kuitenkin perustella nettovarallisuuden mukainen kurssitaso, joka tarkoittaisi 17 %:n kurssinousupotentiaalia.

+ Toinen ostamista puoltava tekijä on osinkotuotto. Yhtiö julkisti 17.12.2014 strategiset tavoitteet vuodelle 2015. Yhtiö aikoo jakaa 7-10 % osinkoa nettovarallisuudelle. Nykykurssitasolla tämä tarkoittaisi 8,2 – 11,7 % osinkotuottoa. Mikäli yhtiö pitää osingon ennallaan 0,28 euroa/kvartaali, olisi osinkotuotto 10,5 %.

+ Kolmas ostamista tukeva asia on alhainen korkotaso. Korot ovat ennätysalhaalla, eikä näköpiirissä ole, että korot nousisivat euroalueella seuraavan parin vuoden aikana. Oravalla on poikkeuksellisen hyvä tilanne kasvattaa asuntosalkkunsa kokoa: velka on edullista ja asuntomarkkinoilla on ostajan markkinat.

+ Yhtiö suunnitteleekin kasvattavansa kiinteistösalkkunsa koon keskipitkällä 3–5 vuoden aikavälillä noin 300–500 miljoonaan euroon. Tämä edellyttää REIT-rahaston luonteen mukaisesti rahoituksen hankkimista muun muassa osakeanteja järjestämällä.

+ ETF-mallisalkuissamme toiseksi parhaiten tuottanut ETF oli viime vuonna yhdysvaltalaisiin REIT-rahastoihin sijoittava ETF. Samalla trendillä oli myös Orava, kunnes kurssi kääntyi vuoden puolivälissä laskuun.

– Oravan kurssikehitys korreloi jatkossakin kohtuullisen voimakkaasti Suomen asuntohintojen kehityksen kanssa. Osakekurssi voi jatkaa laskutrendissä, mikäli asuntojen hintakehitys jatkuu negatiivisena. Tämä alkaa jossain vaiheessa vaikuttaa myös Oravan tulokseen käypien arvojen negatiivisena muutoksena.

– Negatiivinen kassavirta. Mikäli liiketoiminnan kassavirta ei jatkossakaan riitä osinkojen maksuun, on osinkoa leikattava.

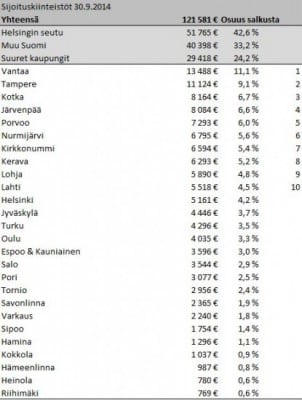

+/- Paremmin asuntomarkkinoita ymmärtävä voi alla olevasta taulukosta arvioida, onko Oravan asuntoportfolio optimaalinen. Oma näppituntuma on se, että kyseisellä portfoliolla voi päästä kohtuulliseen vuokratuottoon, mutta asuntojen realisointi on vaikeampaa. Helsingin seudun osuus portfoliosta on 43 %, mutta Helsingin osuus vain 4,2 %. Suurimmat asuntosijoitukset ovat Vantaalla, Tampereella, Kotkassa, Järvenpäässä ja Porvoossa.

Artikkeli on julkaistu alun perin Sijoittaja.fi-sivuilla 13.1.2015.