Pankki nosti rengasyhtiön suosituksen pidä-tasolta osta-tasolle.

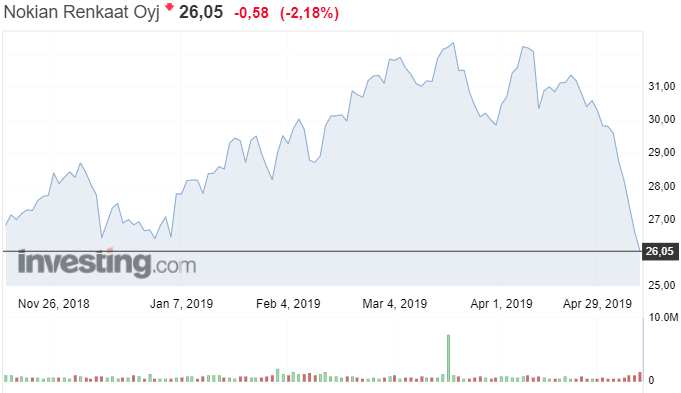

Rengasyhtiön osakekurssi on tullut rajusti alas hieman yli kuukaudessa. Vielä 5.4. osakekurssi kävi yli 32 eurossa, mutta sen jälkeen on kurssinoteeraus laskenut 26 euroon. Yhtiön markkina-arvo on siis lyhyessä ajassa romahtanut yli 19 prosenttia.

Nokian Renkaiden liikevaihto kasvoi tammi-maaliskuussa 3,8 prosenttia vertailukelpoisilla valuutoilla viime vuoden tammi-maaliskuuhun verrattuna.

Yhtiön toimitusjohtajan, Hille Korhosen mukaan yhtiö eteni hyvin raskaissa Renkaissa ja Vianorissa. Henkilöautonrenkaiden sisäänmyynti Pohjoismaissa ja Keski-Euroopassa kuitenkin laski, mikä yhdessä Pohjois-Amerikan toimitusten aikataulutuksen kanssa vaikutti negatiivisesti Henkilöautonrenkaiden liikevaihtoon.

Liikevoitto laski viime vuoden 61,2 miljoonasta eurosta 53,9 miljoonaan euroon johtuen erittäin kovasta kilpailusta Keski-Euroopan markkinoilla ja valuuttojen vuoksi.

Tulos oli selvä pettymys, sillä analyytikot odottivat analyysipalvelu Factsetin konsensusennusteen mukaan 60 miljoonan euron liiketulosta. Nokian Renkailla on kolmesta liiketoiminta-alueesta henkilöautonrenkaat tuovat yli kaksi kolmannesta liikevaihdosta ja lähes koko tuloksen.

Nokian Renkaat sai maaliskuussa 2019 lopulliset päätökset vuosien 2007 – 2010 ja vuoden 2011 verokiistoissa. Molemmat päätökset olivat Korhosen mukaan positiiviset yhtiölle, ja oikaisut taloudelliseen raportointiin tehtiin vuoden 2019 ensimmäisellä vuosineljänneksellä.

Rengasyhtiö piti vuoden 2019 tulosohjeistuksen ennallaan. Se odottaa vuonna 2019 liikevaihdon vertailukelpoisilla valuutoilla odotetaan kasvavan ja liikevoiton olevan suunnilleen vuoden 2018 tasolla. Vuonna 2018 päivitetyn strategian mukaisesti Nokian Renkaat hakee lisäkasvua Venäjällä, Keski-Euroopassa ja Pohjois-Amerikassa.

Kasvuun liittyvistä investointiohjelmista johtuen liikevoitto vuonna 2019 sisältää merkittäviä ylimääräisiä liiketoiminnan kuluja vuoteen 2018 verrattuna.

Nokian Renkaat on perinteisesti raportoinut hyvästä liikevaihdon kasvusta ja kannattavuudesta, jota tukee sen vahva asema rengasmarkkinoilla, Handelsbanken toteaa aamukatsauksessaan. Näkymät ovat pitemmällä aikavälillä Handelsbankenin mielestä hyvät.

”Tuotantokapasiteetin kasvattaminen Pohjois-Amerikassa sekä jakeluverkoston laajentaminen Keski-Euroopassa ja Pohjois-Amerikassa tukevat pitkän aikavälin näkymiä, vaikka Keski-Euroopassa näkymät ovatkin haastavat lyhyellä aikavälillä. Vaihtorengasmarkkinoiden aktiviteetti auttaa tasaamaan yhtiön volyymeja”, pankki toteaa.

Saadakseen tuotot taas kasvamaan, rengasyhtiön toimitusvolyymien täytyy alkaa taas kasvaa. Handelsbankenin mukaan vertailuluvut vuoden lopun tuloksille ovat erittäin heikot, sillä markkinoiden heikkeneminen alkoi kolmannella vuosineljänneksellä.

Merkkejä elpymisestä on olemassa, Handelsbanken uskoo.

”Pohjoismaiset autojen vähittäismyyjät ovat ottaneet hyvin tilauksia vastaan, joten uusien autojen toimitukset alkavat kasvaa vuoden lopulla. Automyynnin elpymisen pitäisi myös tukea yhtiölle tärkeitä talvirengasvolyymeja vuoden lopulla.”

Tuloksen jälkeisen osakkeen laskun myötä Handelsbanken nosti hieman tavoitehintaa 34 eurosta 32 euroon, mutta nosti suositusta.

Handelsbankenin mukaan osakkeesta on tullut arvostuksen vuoksi houkutteleva.

Rengasyhtiön osakekurssi on laskenut vuodessa yli 17 prosenttia ja toteutuneella tuloksella laskettu P/E-kerroin on vain 8,1x. Konsensusennusteiden mukaisella vuoden 2019 tulosennusteella laskettu P/E-kerroin on 9,8x.