Julkaisu oli kaksijakoinen. Pettymyksestä kertovat liiketoiminnan tappiollisuus ja markkinareaktio. Osakekurssi oli keskiviikkona 0,74 euroa ja torstain päätteeksi 0,718 euroa, eli 3,0 prosenttia matalampi.

Notkahdus oli lievä sitä vasten, että yhtiön liikevoitto viimeiseltä 3 kuukaudelta laski +0,9 miljoonasta -0,5 miljoonan euroon.

Osakekohtainen tulos helmi-huhtikuulta painui vastaavasti -1,3 sentistä -4,1 senttiin. Tämä johtui pitkälti Suomen Helakeskuksen (helojen maahantuonti) myynnistä HFT Groupille. Kaupasta tuli 1,0 miljoonan myyntitappio, mutta se realisoi samalla 2,5 miljoonan euron velattoman kauppahinnan.

”Luopuminen on strategiamme mukainen ja tukee oman portfoliomme aktiivista kehittämistavoitetta”, Panostajan toimitusjohtaja Tapio Tommila totesi tiedotteessa 18.2.

Strategia lienee oikea, sillä stabiilit korkeintaan tyydyttävän kannattavuuden omistukset pienehköissä pk-yrityksissä (liikevaihto tässä 8 milj. e / 12 kk) eivät juuri heijastu Panostajan markkina-arvoon tai tulokseen. Vuotta aiemmin yhtiö myi Tilatukun (sisäkattojen tukkukauppa) niin ikään pienellä tappiolla.

Kahta vuotta aiemmin yhtiö myi autovaraosaketju KL-Varaosat 6,4 miljoonan euron velattomalla hinnalla ja 2,7 miljoonan euron voitolla Oy Kaha Ab:lle.

Panostajan emoyhtiölle muodostui iso nettokassa reilut 3 vuotta sitten, kun yhtiö myi kodin putkiremontteja tekevän KotiSunin (nyk. Renoa) CapManin rahastolle 33 miljoonan euron voitolla. Panostajan emoyhtiön nykyinen nettokassa 16,9 miljoonaa euroa on perua tästä.

Viime vuosien keskeiset yrityskaupat

KotiSun-myynnin jälkeen Panostaja sijoitti keväällä 2018 reilulla 4 miljoonalla eurolla (63 % omistus) henkilöstövuokrausyritys Carrotiin sekä 5 miljoonalla ERP-järjestelmiä tarjoavaan Oscar Softwareen (55 %).

Carrotin 12 kuukauden liikevaihto oli tuolloin 29,1 ja Oscarin 7,5 miljoonaa euroa. Vastaavat liikevoitot olivat: Carrot 1,4 ja Oscar 0,9 milj. e.

Vuodenvaihteessa 2018-2019 Panostajan toimitusjohtaja vaihtui, kun pitkään palvellut Juha Sarsama antoi viestikapulan Tapio Tommilalle, joka tuli talon sisältä.

Hieman tätä ennen, vuoden 2018 lopulla, Panostaja teki kiintoisan vähemmistösijoituksen lastenvaatebrändi Gugguuhun. Sarsama totesi tilinpäätöstiedoteessa 13.12.18:

Gugguu on vuonna 2012 perustettu vahvasti kasvava yritys, joka suunnittelee ja valmistaa korkealaatuisia lastenvaatteita ekologisista sekä laadukkaista materiaaleista. Yritys on aloittanut kansainvälistymisen ja tavoitteenamme on vauhdittaa Gugguun kasvua.

Gugguun liikevaihto oli tuolloin 4,5 miljoonaan (12 kk), käyttökate 1 miljoonan ja Panostajan omistusosuus järjestelyssä 43 %.

Panostajasta nyt loppukesällä 2021 irtautuva sijoitusjohtaja Miikka Laine kirjoitti yhtiön kotisivuilla tuolloin, ote:

Gugguu on menestynyt erinomaisesti Suomessa ja yritys on aloittanut kansainvälistymisen varovaisesti, mutta onnistuneesti. Yhtiö on tyypillinen esimerkki hienosta suomalaisesta yrittäjätarinasta – yrittäjät (Miia Riekki ja Anne Valli) ovat tehneet kaiken yrityksen etu edellä ja periaatteena on ollut, että asiat tehdään laadukkaasti tai niitä ei tehdä ollenkaan.

Tavoitteenamme on vauhdittaa Gugguun kasvua ja auttaa Gugguuta erityisesti panostuksissa, jotka liittyvät verkkokaupan kehittämiseen, kansainvälistymiseen ja brändäykseen.

Gugguu nousi helmeksi

Gugguun liikevaihto notkahti välillä, mutta on kehittynyt todella vahvasti olosuhteisiin nähden yhtiön maaliskuussa 2021 päättyneellä tilikaudella.

Liikevaihto kasvoi 18 % 4,6 miljoonaan ja liikevoitto kasvoi 0,1:stä 0,4 miljoonaan euroon.

Panostajan kevään uutiskirjeessä toimitusjohtaja Miia Riekki kertoi kasvun olleen peräisin lukemattomista kokeiluista markkinoinnissa ja myynnissä sekä digi- ja vaikuttajamarkkinoinnin kehittämisestä. Alkukesällä on odotettavissa yhteistyömallisto BilleBeinon kanssa ja organisaation vahvistumista.

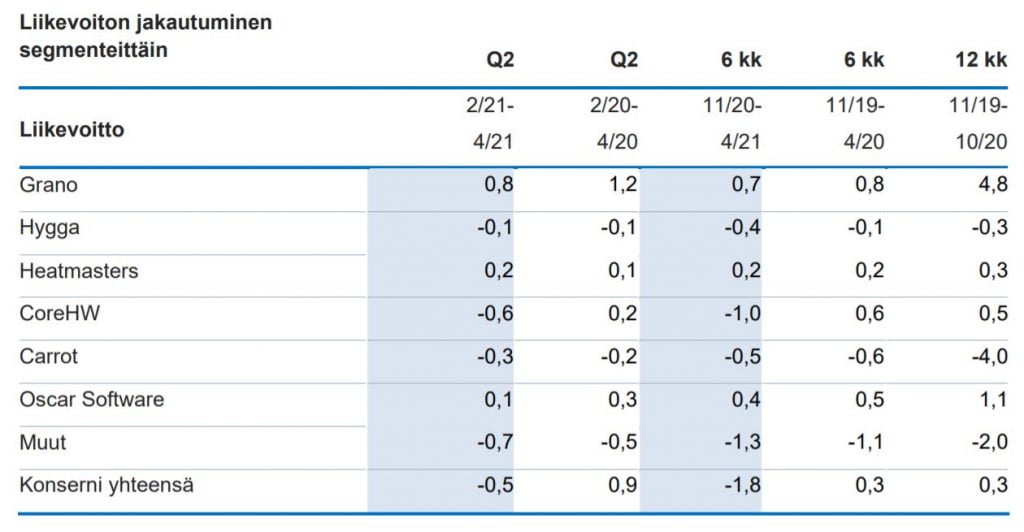

Alla olevassa kuvassa näkyy tytäryhtiöiden tuloskehitys.

Paino- ja markkinointiyhtiö Grano oli olosuhteisiin nähden kohtuullinen. Hammaslääkäri- ja lisenssiyhtiö Hygga sekä Oscar polkivat paikallaan, joskin Hyggan liikevaihto kasvoi uuden asiakkuuden myötä.

Teollisuuden lämpökäsittelypalveluja ja -uuneja toimittava Heatmasters kehittyi hyvin. Carrot ja yllättäen CoreHW tekivät selvää tappiota.

Sisätilapaikannuksen teknologiaan (RF IC) ja konsultointiin keskittyneen CoreHW:n enemmistön Panostaja hankki syksyllä 2017. Tuoreessa katsauksessa Panostaja toteaa, ote:

Katsauskaudella kysyntä yhtiön palveluille oli edelleen hyvällä tasolla, mutta koronarajoitukset ovat hidastaneet merkittävästi uusmyyntiä etenkin suunnittelu- ja alihankintaprojekteissa. Asiakkaiden ostopäätökset ovat myös hidastuneet tai lykkääntyneet, mikä vaikutti osaltaan katsauskauden liikevaihtoon.

Katsauskauden kannattavuutta vertailukauteen heikensi laskeneen liikevaihdon lisäksi kasvanut henkilöstömäärä. Asiakasprojekteista vapautuneet resurssit on hyödynnetty omien tuotteiden kehityksen kiihdyttämiseen. CoreHW:n oman tuotteen osalta ensimmäiset asiakkaat jatkoivat omien tuotteidensa kehittämistä CoreHW:n tuotteeseen perustuen ja ensimmäinen asiakkaan tuote pääsi katsauskaudella tyyppihyväksyntävaiheeseen.

Summa summarum

Panostajalla on 53,3 miljoonaa osaketta ja yhden osakkeen hinta pörssissä on 0,72 euroa. Osakekannan markkina-arvoksi muodostuu 38,4 miljoonaa euroa.

Konsernin nettovelat ovat 62 miljoonaa euroa. Tästä IFRS 16 -vuokrasopimusvelkaa on 26 miljoonaa. Granon nettovelat supistuivat 55 miljoonaan. Hyggan, CoreHW:n ja Carrotin nettovelat kasvoivat tilikauden alusta.

Emolla puolestaan on 17 miljoonan nettokassa. Jos yhtiön markkina-arvosta eliminoidaan emon nettokassa, velaton arvo on tästä näkökulmasta 21,5 miljoonaa euroa (oletettu että tytäryhtiöiden velat siirtyvät mahd. yrityskaupoissa).

Tästä näkökulmasta osakkeeseen ei ole ladattu juurikaan tulevaisuuden odotuksia.

Juttu jatkuu mainoksen jälkeen.

🔸🔸

Henri Elon sijoituskirjat alehintaan SalkunRakentajan lukijoille!

Tilaa sijoituskirja Tuoton arvoitus ratkeaa tai Henrin ja Jari Saarhelon uusin Osakesijoittajan maailmanvalloitus – tai molemmat pakettina täältä.

Syötä alennuskoodiksi ”Salkunrakentaja2021” niin saat kirjan/kirjat kotiin toimitettuna: Tuoton arvoitus 15 e, Osakesijoittaja 30 e, tai pakettihinta 45 e – ei muita kuluja.

Tutustu pk-yrityksen arvonmääritykseen täällä.

🔸🔸

Tytäryhtiö Granon osalta on olennaista:

Katsauskauden jälkeen pandemiatilanteen helpottaminen on näkynyt kasvaneena aktiviteettina ja näkymien parantumisena muun muassa Granossa. – Tommila, katsaus 3.6.21

Grano muodostaa Panostajan isoimman arvopohjan, sillä paino- ja markkinointiyhtiön liikevaihto tekee kolme neljännestä konsernin liikevaihdosta. Myös tulospotentiaali vastaa samaa suuruusluokkaa.

Gugguu ja parhaassa tapauksessa myös Oscar Software ja CoreHW ovat potentiaalisia arvonkasvattajia, jos kannattava kasvu jatkuu.

Riskinä on jonkin tai joidenkin tytäryhtiöiden tappiollisuuden jatkuminen. Panostaja on ollut selvä koronasta kärsijä, mutta voi olla myös talouden toipumisesta hyötyvä pörssiyhtiö.

🔸🔸

Kirjoitus ei sisällä sijoitussuosituksia. Kirjoittaja omistaa yhtiön osakkeita.

Henrin sijoituskirjojen tilaukset ALE-koodilla ”Salkunrakentaja2021” täältä.