Inflaatio kiihtyy Suomessa vauhdilla. Ekonomisti laskee, kuinka tehokkaasti inflaatio syö pitkäaikaisia käteisvaroja.

Suomi on saanut pitkään nauttia hyvin matalasta inflaatiosta. Viime kuukausina hintapaineet ovat kuitenkin selvästi kiristyneet. Tilastokeskuksen laskema kuluttajahintojen vuosimuutos oli joulukuussa 3,5 prosenttia. Marraskuussa inflaatio oli 3,7 prosenttia.

Kohonnut inflaatio on jo painanut kotitalouksien reaaliansiot laskuun.

Tilastokeskuksen mukaan kokoaikaisten palkansaajien säännöllisen työajan nimellisansioiden nousua kuvaava ansiotasoindeksi nousi Tilastokeskuksen ennakkotietojen mukaan vuoden 2021 loka-joulukuussa 2,3 prosenttia edellisen vuoden vastaavaan ajankohtaan verrattuna. Reaaliansiot kuitenkin laskivat 1,1 prosenttia edellisen vuoden neljänteen neljännekseen verrattuna, koska kuluttajahintojen nousu oli nopeampaa kuin ansiotason nousu.

Inflaatio nakertaa tehokkaasti pieniriskisiin omaisuuslajeihin tehtyjen sijoitusten ostovoimaa.

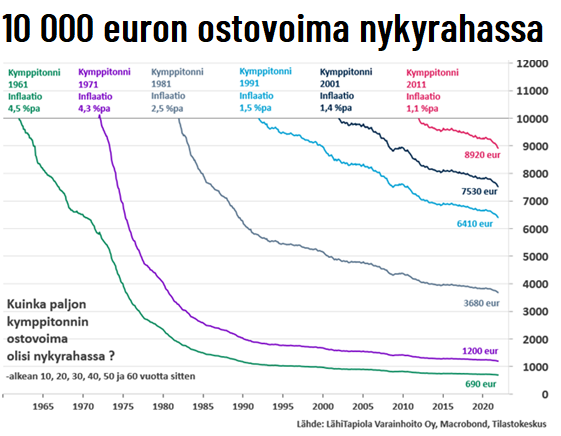

LähiTapiolan yksityistalouden ekonomisti Hannu Nummiaro laskee, että 10 000 euron käteissäästöt olisivat huvenneet viimeisen 60 vuoden aikana lähes olemattomiin.

Inflaatio oli 60- ja 70 –luvuilla selvästi nykyistä voimakkaampaa, ostovoimapudotus sijoituksen alussa oli todella jyrkkää, Nummiaro selittää.

Viime vuosien maltillinenkin inflaatio tekee hallaa käteisvaroille, ekonomisti muistuttaa.

”Vaikka viime vuosikymmeninä inflaatio on ollut selvästi aiempaa hitaampaa, käteissäästäjän säästöjen ostovoima on pienentynyt. Kymmenessä vuodessa kymppitonnin säästö on pienentynyt yli tuhat euroa ja vuoden 2001 lopussa tehty säästö lähes 2 500 euroa.”

Historiallinen tarkastelu osoittaa, että osakkeet ovat olleet tehokas inflaatiosuoja – jopa silloinkin, kun osakkeet ostetaan korkean arvostustason aikana.

Nummiaron laskelmien mukaan 2000-luvun alussa tehdyn 10 000 euron säästön ostovoima olisi säilynyt täysin, jos säästöistä kymmenesosan (11 %) eli runsaat tuhat euroa olisi ollut sijoitettuna suomalaisosakkeisiin.

”Esimerkki lähtee osakkeille haastavasta tilanteesta eli teknokuplan päältä, jolloin ensimmäiset vuodet kurssit laskivat. Vuonna 2008 alkanut finanssikriisi pudotti toisen kerran osakesijoituksen vaikutuksen huonommaksi kuin pelkän setelitukon ostovoiman kehityksen. Pitkällä ajalla nämäkin harvinaisen voimakkaat vuoristoradat ovat kuitenkin tasoittuneet ja osakesijoituksen arvonnousu on kuitannut hintojen nousun kokonaan.”

Saman pelastusoperaation on voinut tehdä pienemmän riskin korkosijoituksilla.

Nummiaro laskee, että esimerkiksi käteiseen ja eurooppalaisiin yrityslainoihin sijoittaneen olisi pitänyt sijoittaa lainoihin 2 700 euroa ja loput käteiseen pitääkseen ostovoiman ennallaan.

”Yrityslainojen riski ja siten tuotto on pienempi kuin osakkeissa, joten niitä on tarvittu enemmän. Ostovoiman kehitys olisi kuitenkin ollut huomattavasti tasaisempaa kuin osakkeissa. Eli kaikkea ei olisi tarvinnut sijoittaa isolla riskillä, vaan ostovoiman säilyttäminen olisi hoitunut esimerkiksi hyvin maltillisenkin riskin yhdistelmärahastolla.”

Inflaatiosuoja osakkeilla edellyttää niiden nousua…