Tervakoskelta kotoisin oleva helsinkiläinen Hannu Angervuo, 73, on pitkän uransa aikana työskennellyt niin SYPissä ja Unitaksessa, metsäyhtiökonsultti Pöyryllä, Carnegiella, Fidesillä, IceCapitalassa kuin eQ:lla. Hän jäi palkkatyöstään eläkkeelle 2019. Helsingin Kauppakorkeakoulusta valmistunut ekonomi Angervuo työskenteli ennen vuotta 1985 teollisuusjärjestössä.

Tämän jälkeen alkoi ura pääasiassa varainhoidon maailmassa, ensin analyytikkona SYPissä ja sen perustamassa Unitaksessa.

”Lontoon konttorissa olin 1,5 vuotta 1989-1990 ja toin laman Englannista Suomeen. Eira Palin-Lehtinen sanoi, että sinä olet syyllinen. Hän näki selvästi, että Englanti on lähdössä lamaan.”

Kolmen vuoden tappioputki

Angervuo kertoo, kuinka hänen edustamansa SYP-ryhmän ja silloisen vastapelurin eli toisen keskeisen pankkiryhmän KOPin tulosnäkemykset Suomen pörssiyhtiöille vuodelle 1991 olivat hyvin poikkeavat.

”Kansallisosakepankki ennusti kahdeksan miljardia markkaa plussaa. Meidän analyytikot ennustivat neljä miljardia plussaa ja mä tulin Lontoosta ja sanoin, että tulokset menee miinukselle.”

Angervuon alettua tiimeineen hommiin heidän ennusteensa oli miinus kahdeksan miljardia. Toteutunut luku oli -16,1 miljardia markkaa.

Konkari kertoo, kuinka metsäyhtiö Ensokin teki yli miljardi markkaa tappiota, vaikka yhtiön talousjohtaja ei siihen aluksi uskonut. Yhteenlaskettuna pörssiyhtiöt tekivät kolme vuotta putkeen tappiota.

”Pörssikurssit putosivat vuoden 1989 huipulta 73 prosenttia markan kelluttamiseen vuoteen 1992.”

Varovainen sijoittaja

”Olen varovainen lukuihin perustuva sijoittaja. En ota kovin isoja riskejä. Minulla on kapea salkku. Myin Mandatumit pois keväällä. Tavoittelin 50-60 prosentin tuottoa.”

Angervuo haistoi Mandatumin houkuttelevuuden, kun se listautui. Hän osti 10 000 osaketta lisää, kun kurssi valui neljästä eurosta 3,5 euroon.

”Myin Valmetit. Ostin ne 1,5 vuotta sitten. Sanoin, että toistakymmentä prosenttia Valmetin osakkeista oli myyty lyhyeksi.”

Angervuo ei ole koskaan oikein hyväksynyt shorttaamista, jossa lainataan osakkeet ja ”kaadetaan” ne pörssiin ja ostetaan halvemmalla takaisin. Se on vähän kuin aasi söisi häntänsä, hän vertaa.

”Mä sanoin Valmetista että se menee 30 euroon, kun ne kattaa ne lyhyeksimyyntinsä, ja mä myin ne pari viikkoa sitten hintaan 29,20 euroa.”

Isoimpia lyhyeksimyyntipositioita voi seurata Finanssivalvonnan sivuilta.

Angervuo arvelee, että myös kotimaiset eläkeyhtiöt antavat omistamiaan osakkeitaan lainaksi ulkomaisille riskisijoittajille. Lainanantaja saa niistä hänen mukaansa 2-4 prosentin lisäpalkkion sekä osingot.

Luottopaperi UPM

Angervuo osti ensimmäiset metsäyhtiö UPM:n osakkeensa vuonna 1985, jolloin se oli isoissa vaikeuksissa. Niilo Hakkarainen tuli toimitusjohtajaksi ja talousjohtajana oli Mainio Vainio.

”Soittelin hänelle ja laskin, että sen P/E-luku on kaksi.”

Angervuo myi UPM:t Lontoossa asuessaan 1989, kun kurssi oli viisinkertaistunut. Metsäliitto yritti samoihin aikoihin vallata UPM:n.

Myöhemmin hän osti UPM:ää 1999 ja edelleen 2008, kun finanssikriisi oli pahimmillaan.

Samoihin aikoihin hän piti esitelmää eläkesäätiöiden seminaarissa ja hänelle ihmeteltiin, että uskaltaako hän puhua osakkeista.

”Sehän on hieno kun saa vaan halvemmalla tavaraa”, Angervuo vastasi.

Hän osti 10 000 UPM:ää 5,17 eurolla ja muut naureskelivat. Elettiin marraskuuta 2008. Osakkeet menivät myyntiin 18 eurolla vuonna 2018.

Konkari analysoi myös talouden isoa kuvaa

Esitelmä Tuusulan Rusutjärvellä kuvasti Hannu Angervuon näkemyksiä paitsi yksittäisistä yhtiöistä myös talouden isosta kuvasta. Hän on nähnyt esimerkiksi devalvaation, eli sen kun markkabondit tulivat 1991 Japanista takaisin ja valuutta putosi, ja kritisoinut taannoisessa tilaisuudessa valtiovarainministeriötä ja Etlaa jatkuvasti liian optimistisista talousennusteista.

Muut alkoivat nauraa ja Angervuo ei tiennyt, että samassa kokouksessa oli myös Etlan johtaja Sixten Korkman, joka sanoi ”juu juu mutta mä olin silloin jo Brysselissä”.

”Me tehtiin ennusteet, kun metsäteollisuuden käyttökatteet olivat miinuksella, että se ei riitä se 13 prosentin devalvaatio 1991. Me tarvitaan 20-30 prosenttia lisää. Me ennustettiin, että se tulee elokuussa 1992, no se piru tuli vasta syyskuussa se kelluttaminen”, Angervuo kertaa 1990-luvun Suomea heiluttaneita tapahtumia.

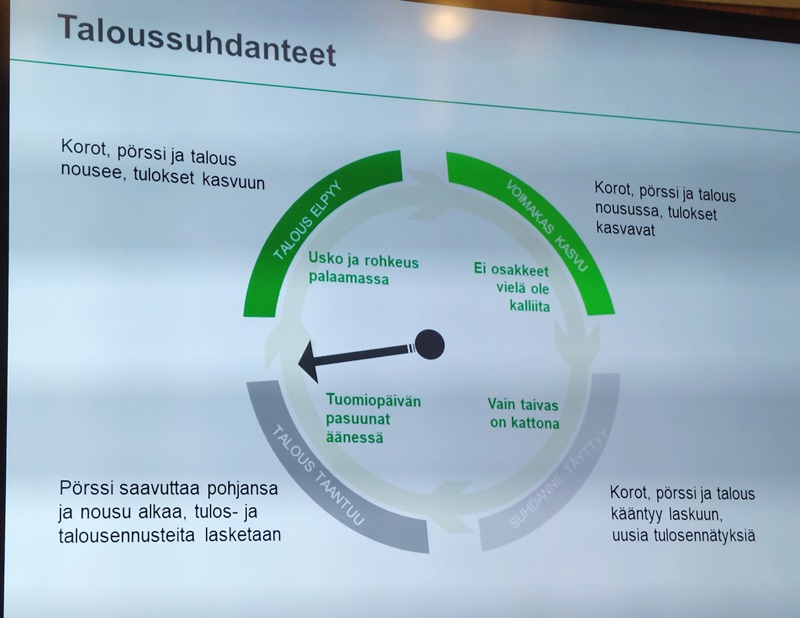

Angervuo näkee nykyisen syklin olevan kuvan nuolen osoittamassa vaiheessa, ellei presidentti Trump aiheuta isoja väristyksiä. Konkari kertoo seuranneensa Trumpin tullijulkistusta pahviplakaateineen ja huomanneensa, että valtiovarainministeri oli todella hermostunut.

Tulleista oli puhuttu vain yleisellä tasolla, mutta ministeri ei tiennyt prosenteista ja oli poissa tolaltaan.

”Pörssi putosi 10 prosenttia, S&P 500 -indeksi, ja Nasdaq 14 prosenttia kahdessa päivässä. Trump joutui perumaan tullit yhdeksäs päivä huhtikuuta ja pörssi nousi 14 prosenttia. Linnanmäki suljettiin talveksi, mutta pörssissä se on auki joka päivä”, konkari lohkaisee.

Onnenpyörän viimeisessä eli krapulavaiheessa analyytikot sanovat, että vain taivas on rajana. Yleensä silloin tulee tulosennätyksiä ja pörssiennätyksiä, jonka jälkeen sykli alkaa romahduksen jälkeen uudestaan.

Suoraa puhetta tarvitaan

Analyyttinen Angervuo sanoo sen, minkä ajattelee – ainakin nyt eläkepäivillä. Hän ei kaunistele. Virheistä on opittu teidän rahoilla, hän kertoo vastanneensa pilke silmäkulmassa, kun varainhoidon asiakkaat ihmettelivät pörssin heiluessa hänen tietämystään.

”Mutta ei kannata tehdä liian isoja virheitä”, hän lisää. Joskus asiakas on lyönyt nyrkkiä pöytään ja kironnut kollegalle huonoja näkemyksiä.

Välillä joku kaveri on ostanut maailman kalleimman Mersun, kun sitä varten myydyt osakkeet ovat lähteneet rakettinousuun.

Yleisöstä kysyttiin, mikä aiheutti 2000-luvulla korkojen laskun lähelle nollaa; oliko rahaa vain niin paljon tarjolla. Konkarin laaja-alaisesta osaamisestaan kertoo hänen vastauksensa.

”Ei. Kyllä se lähti siitä, että Euroopan kasvu on ollut puolet siitä mitä Yhdysvaltojen kasvu. Meillä on tullut shokkeja ja Euroopan on ollut paljon vaikeampi selvitä.”

Korko on talouden ohjausväline

Angervuo kertaa, kuinka Euroopan keskuspankin pääjohtaja Mario Draghi pelasti markkinat 2012 lausumalla kuuluisat sanat ”Whatever it takes”. Euroopan kasvu jäi USA:sta jälkeen ja korot vedettiin nollille 2015.

”Me kauhisteltiin, että siitä ei seuraa mitään hyvää. Korko on oikeastaan se, joka ohjaa sijoituksia. Jos poistat ohjausvälineen eli koron, se on sama kuin sanoisi kaikille, että tulkaa ottamaan rahaa ja pitäkää hauskaa”, konkari tiivistää.

”Se on muutaman kerran maailmassa koettu ja sillä on ollut erittäin huonot seuraukset.”

Hän jatkaa esitelmäänsä, viittaa matalien korkojen aikaan ja sitä seuranneeseen kovaan tuottajahintojen nousuun korona-aikana. Tästä seurasi voimakas inflaatio. Hän muistelee 1970-luvun puolivälin opiskeluaikoja ja silloista lamaa, kun professori toivotti ”tervetuloa opiskelemaan, sinusta tulee työtön”.

”Se oli vasta 1978-1979, kun lähti talous vetämään.”

Angervuo painottaa, että keskuspankkiirien olisi pitänyt ymmärtää, että jos korot vetää miinukselle, siitä ei seuraa mitään hyvää. Seurauksena olivat esimerkiksi asunto- ja kiinteistökriisi.

”Silloin kun oli normaalikorot, opintolainoista maksettiin 4,5 prosenttia ja asuntolainoista 7-8 prosenttia. Se on normaalia. Nyt nuoret on kauhuissaan, jos asuntolainan korko on kaksi prosenttia.”

Summa summarum

Angervuo tiivistää, että kun kurssit ovat laskeneet 30 prosenttia, osakkeita kannattaa ostaa, ja kun ne ovat laskeneet 50 prosenttia, osakkeita kannattaa ostaa lainalla. Tosin itse hän on ostanut osakkeita velkarahalla vain kerran – liittyen osakeantitilanteeseen ja vedonlyöntiin kavereiden kanssa.

”Helsinki on ollut hyvä ja aina me ollaan noustu. Sanoin tammikuun alussa, että konepajayhtiöt tekevät tulosennätyksen tänä vuonna. Metsäyhtiöt tekivät 2022, mutta sen jälkeen sellun hinta romahti.”

Suomen pörssin hyvän pitkän ajan menestyksen takana ovat konkarin mukaan vientiteollisuus ja hyvässä kunnossa olevat yhtiöt.

Entä milloin kannattaa myydä?

”Pörssi on yleensä huipussa, kun naapuri ostaa uuden auton ja talon ja vaihtaa vaikka vaimon; ei olla köyhiä eikä kipeitä.”

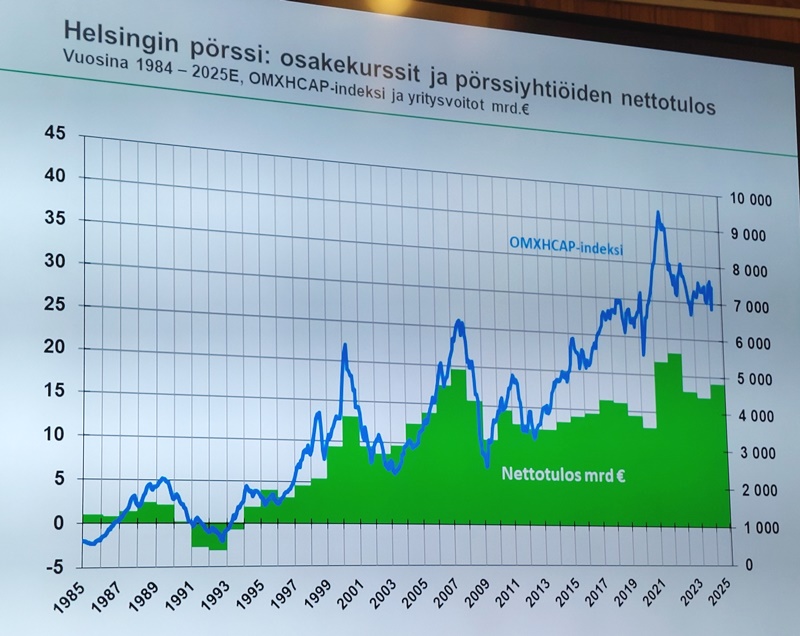

Viitaten yllä olevaan tuloskuvaajaan, Angervuo kertoo, että myös yrityskauppojen määrä ja avoimet työpaikat ovat yhteydessä pörssin kehitykseen. Hän on seurannut ja tilastoinut myös näitä mittareita pitkältä ajalta.

”Kun avoimet työpaikat ovat pohjalla, pörssi on jo nousussa. Kun avoimet työpaikat menee huippuun, pörssi rupeaa tulemaan alas.”

Viitaten esitelmään, jokaisesta pörssin pohjasta on kulunut 3-6 vuotta huipulle. Kun pohja oli 2023, sen perusteella seuraava huippu voisi olla 2026-2029.

Samalla ekonomi antaa pohtimista Yhdysvalloista. Maa on hänen mukaan yhtä velkainen kuin Italia. Valtionvelka on ylittänyt bruttokansantuotteen. Dollari jatkaa ennusteiden mukaan laskussa kohti tasoa 1,2 dollaria per euro.

”1990-luvulla tehtiin tutkimuksia, että kun valtionvelka ylittää 90 prosenttia bkt:stä, talouskasvu hidastuu. Valtiolla ei ole enää varaa investoida niin paljon. Kukaan ei muista enää näitä tutkimuksia. Netissä ei ole vissiin 90-luvun juttuja.”

Oman kritiikkinsä osakekauppojen ajoituksesta saavat myös isot sijoittajat Varma ja Solidium. Myöskään virtuaalivaluutta Bitcoin ei säästy konkarin kritiikiltä, ei myöskään vuoden 2016 kirjanpidon muutos, jossa arvonnousut sai kirjata tuloslaskelmaan.

Yleisö kuunteli keskittyneenä lähes parin tunnin esitelmää ja moni tuli juttelemaan konkarin kanssa esityksen jälkeen. Lopuksi nautimme tarjoiluista ja saattoipa joku heittää talviturkkinsa.

—

Kirjoittaja on Keski-Uudenmaan Osakesäästäjien hallituksen jäsen.

Angervuon juttuja on aina mukava kuulla ja lukea, vaikka en pelkän kansantalouden velkamäärän perusteella kansantalouksia pistäisi järjestykseen.

Otetaan pari esimerkkiä: Japanissa on eniten/toiseksi eniten julkista velkaa asukasta kohden laskettuna. Silti maan luotijunat kulkevat juuri oikeaan aikaan, japanilaisiin jättiläisyhtiöihin sijoittaa mm. Berkshire Hathaway ja japanilaisia turisteja on paljon liikkeellä toisella puolen maapalloa. Tämä siis maassa jossa on vielä suomeakin huonompi huoltosuhde, tosin siellä on paljon vanhempaa väkeä työelämässä ja yllättävän paljon ihan omasta halustaan.

Toinen esimerkki on valtavan velan USA, jotain kertoo maan talouden voimasta Trumpin ”talouspolitiikan” vaikutus. USA:n venkoilu vapaakaupan suhteen on aiheuttanut jatkuvasti kurssiliikkeitä ympäri maailmaa.

Maa on kuitenkin täynnä menestyviä yrityksiä, joista osa kansainvälisiä markkinajohtajia ja lisäksi todella paljon sikäläisittäin pkt-firmoja, jotka meillä luettaisiin suuryrityksiksi.

Tietenkin kansainvälinen varantovaluutta tekee julkisesta velkaantumisesta helpommin hoidettavaa, mutta taustalla on myös kulttuuri. Reaganin sanoin: ”Julkinen sektori (valtio) ei ole ratkaisu, se on ongelma.”

Poliittinen kiihkoilu kun siivotaan pois, niin anglot ovat jo pitkään mieltäneet valtion kansantalouden kasvun apuvälineeksi, ehkä hieman kärjistäen voisi ajatella että siellä julkista velkaa käytetään kansantalouden kasvattamisessa vipuna.

Saattaa olla että Trumpin kauppapolitiikka tekee tuosta vivusta selvää.

Tai sitten Trump haluaa luoda tuotantokapasiteetin, jolla pärjäisi ääritilanteessa Kiinaa vastaan jos/kun uusi Kylmä Sota puhkeaa Tyynellä Merellä.

Hyviä näkökulmia Petri!

X:n puolella hyvän lisänäkökulman tänään tarjosi OP:n ekonomisti Jari Hännikäinen: ”Aika moista! 5v CDS eli luottoriskinvaihtosopimus, joka hinnoittelee maksukyvyttömyysriskiä, on nyt samalla tasolla jenkeissä ja Italiassa. Alleviivaa markkinoiden rapautunutta luottamusta USA:n finanssipolitiikkaa kohtaan…”

CDS:t ovat aika varma mittari ja varmasti on niin, että pidemmän päälle epäsuhta uskottavan finanssipolitiikan ja ympäröivän kansantalouden kehityksen välillä ei voi jatkua.

Saattaa olla että kun tämän ajan talouskysymyksiä tutkitaan myöhemmin, niin tikun nokkaan nostetaan liian kauan liian kevyenä pysynyt rahapolitiikka ja sen aiheuttamat vinoumat sekä yksityisen että julkisen talouden puolella.

Uskallan väittää että olipa kyse ekonomista, ekonomistista tai taloushistorioitsijasta niin kaikki ovat sitä mieltä että rahalla kuuluu olla aika-arvo (ok, MMT-porukka eli Modern Monetary Theoryn kannattajat voi olla poikkeus).

Luottamuksen palauttamisessa jo nyt on täysi työ, ehkä voisi niin ajatella että niin kauan kuin dollari säilyttää asemansa, niin liittovaltiolla on kovaa maata jalkojen alla.

Asetelmana tämä on mielenkiintoinen: Maailman voimakkain kansantalous pystyi laskemaan tähtitieteellisiä määriä julkista rahaa liikenteeseen ja samaan aikaan valtaosa maailman osakesijoituksista tehtiin sinne.

Ehkäpä nykyinen finanssipolitiikan ”viritys” rikkoi tasapainon, tosin USA:n talous on tähän asti aina toipunut ja vahvistunut. Aika näyttää…