Vuonna 1999 Warren Buffett toi sijoittajien kieleen termin, joka on sittemmin vakiintunut osakepoiminnan perustyökaluksi. Hän vertasi yrityksen kilpailuetua keskiaikaiseen vallihautaan, joka suojasi linnaa hyökkääjiltä. Mitä leveämpi hauta, sitä vaikeampi linnan muureja oli saavuttaa.

Sijoitusmaailmassa vallihauta tarkoittaa rakenteellista kilpailuetua, joka tekee yhtiön aseman kopioinnista lähes mahdotonta. Se voi perustua teknologiamonopoliin, verkostovaikutukseen, sääntelyllä suojattuun markkina-asemaan tai vaihtamisen kustannuksiin, jotka sitovat asiakkaat yhtiöön vuosikymmeniksi.

Vallihaudassa kyse on kestävästä kilpailuedusta.

Vallihautayhtiöt kiinnostavat sijoittajia yksinkertaisesta syystä. Ne pystyvät ylläpitämään korkeita katteita ja tasaista tuloskasvua suhdanteesta toiseen, koska kilpailijoilla ei ole realistista tietä niiden markkinaosuuden murtamiseen. Tällainen yhtiö ei joudu kilpailemaan hinnalla, vaan voi hinnoitella tuotteensa tai palvelunsa markkinoilla sellaisina kuin itse haluaa.

Käytännössä vallihauta näkyy yhtiön tuloslaskelmassa pitkän aikavälin marginaaleina, jotka pysyvät vakaina tai jopa paranevat. Se näkyy myös siinä, ettei markkinaosuus sula vähitellen uusien tulokkaiden paineessa.

Kolme tunnettua pörssiyhtiötä havainnollistavat, miten erilaisia muotoja vallihauta voi saada.

ASML hallitsee puolijohdeteollisuuden kriittistä pullonkaulaa teknologialla, jota kukaan muu ei ole onnistunut kehittämään. Visa istuu maksuverkoston päällä, joka kasvaa joka kerta kun uusi kortti tai kauppias liittyy järjestelmään. Moody’s puolestaan operoi markkinalla, jonne sääntely ei käytännössä päästä uusia tulijoita.

ASML rakentaa ainutlaatuisia koneita

Kun puhutaan maailman tärkeimmistä teknologiayhtiöistä, ASML jää usein kuluttajabrändeiksi miellettyjen nimien varjoon.

Silti jokainen nykyaikainen puhelin, palvelin ja tekoälysiru kulkee tämän alankomaalaisen yhtiön koneiden läpi, sillä ASML on ainoa valmistaja maailmassa, joka tuottaa äärimmäisen ultraviolettivalon eli EUV-litografian laitteistoa.

Litografia on prosessi, jossa valonlähteen avulla piirretään piirikaavioita piikiekolle. EUV-teknologia mahdollistaa transistorien kutistamisen niin pieniksi, ettei ilman sitä kehittyneimpien sirujen valmistus olisi mahdollista.

ASML:n markkinaosuus litografiajärjestelmissä on noin 90 prosenttia, ja EUV-segmentissä se on käytännössä sata prosenttia.

Tämän monopolin taustalla on vuosikymmenten tutkimus- ja kehitystyö, johon on osallistunut satoja alihankkijoita ja tutkimuslaitoksia. Yksikään kilpailija ei ole lähellä vastaavan laitteiston kehittämistä. Japanilaiset Canon ja Nikon toimivat vanhemman sukupolven DUV-litografiassa, mutta EUV-markkinoilla ASML on yksin.

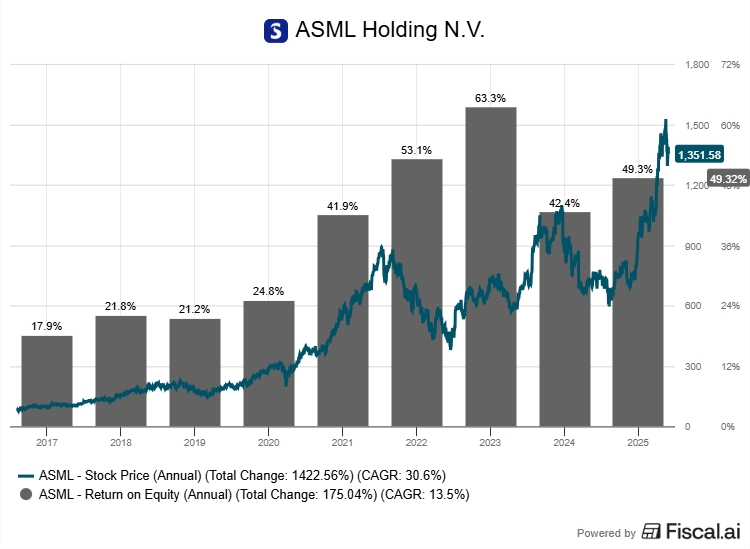

Vuoden 2025 luvut kertovat, miten monopoliasema realisoituu tuloksessa. ASML:n liikevaihto nousi 16 prosenttia edellisvuodesta 33 miljardiin euroon, ja nettotulos oli 9,6 miljardia euroa. Bruttokate kipusi 52,8 prosenttiin. Koko vuoden aikana yhtiö toimitti 48 EUV-järjestelmää, joiden osuus järjestelmämyynnistä oli 48 prosenttia eli 11,6 miljardia euroa.

Tilauskannan kehitys paljastaa jotain olennaista kysynnän suunnasta. Neljännellä vuosineljänneksellä ASML kirjasi ennätykselliset 13,2 miljardin euron uudet tilaukset, ja koko vuoden tilauskanta oli 38,8 miljardia euroa.

Toimitusjohtaja Christophe Fouquet kommentoi asiakkaiden arvioivan tekoälykysynnän kestävyyttä aiempaa luottavaisemmin.

Vuodelle 2026 ASML ennakoi liikevaihdon yltävän 34–39 miljardiin euroon. Kasvu nojaa tekoälyinfrastruktuurin rakentamiseen ja muistivalmistajien siirtymiseen EUV-tuotantoon.

Kenties merkittävin pitkän aikavälin ajuri on seuraavan sukupolven High-NA EUV -teknologia, jonka ensimmäiset järjestelmät on jo toimitettu asiakkaille.

Visa kerää pienen siivun jokaisesta maksusta

Visan liiketoimintamalli on kiehtovan yksinkertainen. Yhtiö ei itse myönnä luottokortteja, lainaa rahaa eikä kanna luottoriskiä. Se ylläpitää maailman suurinta maksuliikenteen verkkoa ja perii pienen välityspalkkion jokaisesta tapahtumasta, joka kulkee sen järjestelmien läpi.

VisaNet-verkko käsitteli tilikaudella 2025 yhteensä 258 miljardia maksutapahtumaa, joiden arvo oli 14,2 biljoonaa dollaria. Maailmanlaajuisesti noin 4,7 miljardia Visa-korttia on liikkeellä, ja niitä hyväksytään 150 miljoonassa myyntipisteessä yli 200 maassa.

Nämä luvut selittävät sen, miksi Visan vallihautaa pidetään yhtenä syvimmistä osakemarkkinoilla.

Kyseessä on klassinen verkostovaikutus. Mitä useampi kuluttaja kantaa Visa-korttia, sitä houkuttelevampaa kauppiaan on hyväksyä se. Ja mitä useampi kauppias hyväksyy Visan, sitä hyödyllisempi kortti on kuluttajalle. Tämä itseään vahvistava kierre on pyörinyt yli kuusi vuosikymmentä.

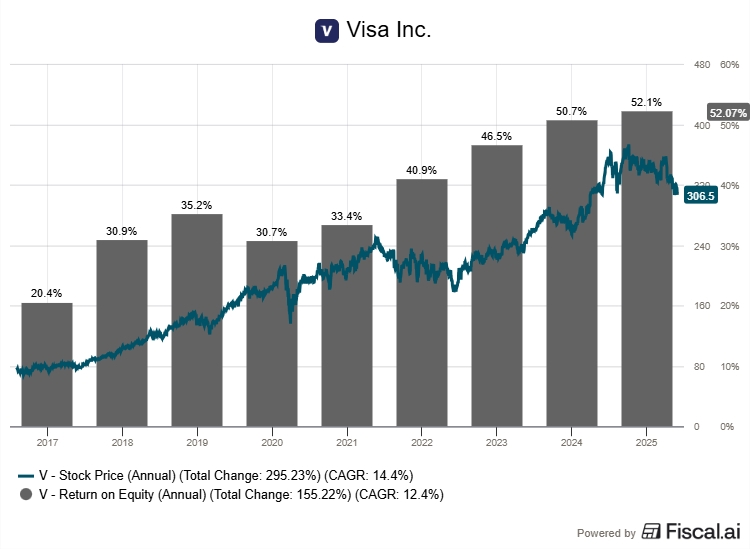

Visan taloudellinen profiili kertoo täst’ asemasta poikkeuksellisen selvästi. Tilikauden 2025 liikevaihto kasvoi 11 prosenttia 40 miljardiin dollariin, ja oikaistu osakekohtainen tulos nousi 14 prosenttia. Liiketoiminnan operatiivinen marginaali liikkui noin 62 prosentin tuntumassa.

Kilpailuasemassa olennaista on, ettei Visan markkina-asemaa pysty haastamaan vain rakentamalla paremman teknologian. Mastercard on ainoa todellinen kilpailija, ja nämä kaksi hallitsevat yhdessä noin 70 prosenttia maailman korttimaksuista Kiinan kotimarkkinoita lukuun ottamatta. Visa yksin kattaa noin puolet.

Uudet maksujärjestelmät, kuten Intian UPI tai Brasilian Pix, herättävät tosin kysymyksiä siitä, voivatko reaaliaikaiset tilisiirrot rapauttaa korttimaksujärjestelmien asemaa kehittyvillä markkinoilla.

Toistaiseksi digitaalisten maksujen kokonaismarkkina on kasvanut niin nopeasti, että Visa on pystynyt kasvattamaan volyymejaan absoluuttisesti samalla kun uudet järjestelmät valtaavat alaa suhteellisesti. Rajat ylittävässä maksuliikenteessä, joka on Visalle erityisen tuottoisaa, volyymi kasvoi tilikaudella 13 prosenttia.

Moody’s ja oligopoli, johon laki pakottaa

Kolmas vallihautatyyppi on harvinaislaatuinen, koska se perustuu pitkälti sääntelyyn.

Moody’s on yksi kolmesta luottoluokitusyhtiöstä, jotka hallitsevat yhdessä noin 95 prosenttia maailman luottoluokitusmarkkinasta. Kaksi muuta ovat S&P Global Ratings ja Fitch Ratings.

Tätä kolmikkoa kutsutaan finanssimaailmassa nimellä ”Kolme suurta”. Moody’sin ja S&P:n markkinaosuudet ovat kumpikin noin 40 prosenttia, Fitchin noin 15 prosenttia. Valtionlainojen luottoluokituksissa kolmikon yhteinen markkinaosuus nousee jopa 99 prosenttiin.

Oligopolin juuret ulottuvat vuoteen 1975, jolloin Yhdysvaltain arvopaperimarkkinaviranomainen SEC loi NRSRO-statuksen eli virallisesti tunnustetun luokituslaitoksen aseman. Alun perin vain kolme nykyistä suurta saivat tämän aseman. Sittemmin sääntely on vain sementoinut niiden roolia, sillä monet sijoitusrahastot ja pankkien pääomavaatimukset on sidottu suoraan näiden kolmen yhtiön antamiin luokituksiin.

Kilpailijan on siis käytännössä mahdotonta murtautua markkinoille, vaikka se osaisi tehdä laadukasta luottoanalyysiä.

Eurooppalainen Scope Ratings on yrittänyt haastaa kolmikkoa, mutta sen markkinaosuus EU:ssa oli vuonna 2019 alle puoli prosenttia. Asiakkaiden vaihtamiskustannukset ovat korkeat, ja institutionaaliset sijoittajat luottavat vakiintuneisiin nimiin.

Moody’sin taloutta vahvistaa se, ettei yhtiö ole pelkkä luokittaja. Moody’s Analytics -liiketoiminta myy riskianalytiikkaa, compliance-työkaluja ja talousdata-aineistoja rahoituslaitoksille. Tämän segmentin liikevaihdosta 96 prosenttia on toistuvaa, mikä tekee tulovirrasta ennustettavan. Vuoden 2025 ensimmäisellä neljänneksellä analytiikan osuus yhtiön liikevaihdosta oli 47 prosenttia.

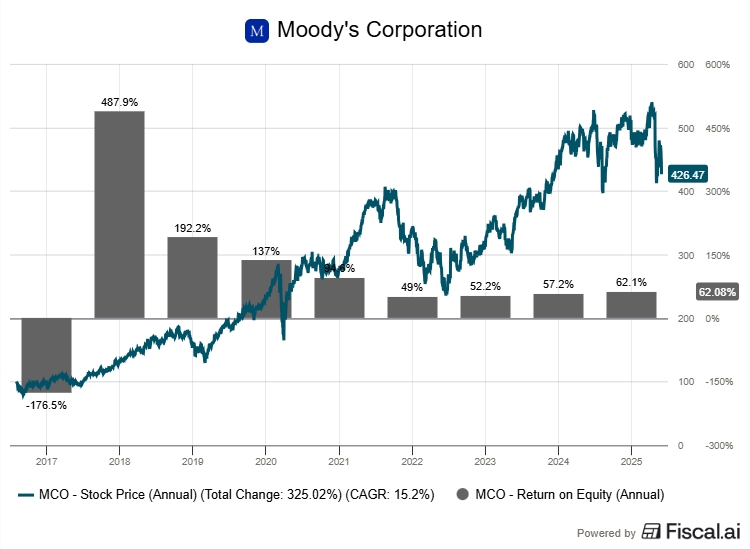

Kokonaisuutena Moody’sin liikevaihto kasvoi vuonna 2025 lähes yhdeksän prosenttia 7,7 miljardiin dollariin. Oikaistu osakekohtainen tulos oli vuotta aiemmin annetun ohjeistuksen mukaan 13,25–14,00 dollaria, mikä edustaisi kolmatta peräkkäistä kaksinumeroisen tuloskasvun vuotta. Vuoden 2024 oikaistu osakekohtainen tulos oli 12,5 dollaria.

Luottoluokitustoiminnan syklisyys on Moody’sin ainoa selvä heikkous. Kun velkamarkkinat hiljenevät korkeiden korkojen aikana, uusien luokitusten volyymi laskee ja samalla transaktiopohjainen liikevaihto supistuu. Vuosi 2022 osoitti tämän, kun yhtiön liikevaihto laski 12 prosenttia. Tosin analytiikkasegmentin vakaa tulovirta pehmensi pudotusta merkittävästi.

Kuinka syvä vallihauta riittää sijoittajalle?

Vallihauta ei suojaa kaikilta riskeiltä.

ASML:n kohdalla Yhdysvaltain vientirajoitukset estävät EUV-laitteiden myynnin Kiinaan, mikä rajaa potentiaalista asiakaskuntaa. Visan asemaa testataan kehittyvien maiden uusilla maksujärjestelmillä ja Yhdysvaltain oikeusministeriön kilpailuoikeudellisella kanteella, joka nostettiin syyskuussa 2024. Moody’s puolestaan toimii alalla, jonka sääntely voi muuttua finanssikriisin jälkipuinnissa tehtyjen uudistusten seurauksena.

Silti näillä kolmella yhtiöllä on yksi yhteinen piirre, joka erottaa ne useimmista pörssiyhtiöistä. Niiden kilpailuetu ei perustu yksittäiseen tuoteinnovaatioon, tilapäiseen hintaetuun tai yksittäisen johtajan näkemykseen.

Kilpailuetu on rakenteellinen.

ASML:n teknologiamonopolia ei voi kiertää, ja Visan verkostoa ei voi kopioida edes rajattomalla pääomalla. Moody’sin asema taas nojaa vuosisadan aikana rakentuneeseen luottamukseen, jota sääntely vain vahvistaa.

Sijoittajalle kysymys kiteytyy lopulta osakkeen hintaan. Kaikki kolme yhtiötä hinnoitellaan markkinoilla arvostuskertoimilla, jotka hinnoittelevat niiden poikkeuksellista asemaa.

ASML:n eteenpäin katsova P/E-kerroin on noin 40x, Visan kerroin on 24x ja Moody’sin 27x. Syvimmänkin vallihaudan yli sijoittaja voi maksaa liikaa.