Vallihaudalla tarkoitetaan yrityksen rakenteellista kilpailuetua, joka suojaa sen liiketoimintaa kilpailijoilta pitkällä aikavälillä. Termin teki tunnetuksi legendaarinen sijoittaja Warren Buffett, joka on vuosikymmenten ajan korostanut, että parhaat sijoituskohteet ovat yrityksiä, joiden ympärillä on leveä ja syvenevä vallihauta.

Vallihauta voi perustua moniin tekijöihin. Se voi olla brändi, verkostovaikutus, patentti tai ekosysteemi, johon asiakkaat ovat niin sitoutuneita, ettei vaihtaminen kilpailijaan ole käytännössä järkevää. Juuri tämänkaltainen lukittumisvaikutus on pitkään ollut Nvidian kilpailuedun ydin.

Nvidia hallitsee tekoälylaskennassa käytettävien kiihdytinsirujen markkinoita arviolta 80–85 prosentin osuudella.

Yhtiön grafiikkaprosessorit eli GPU-piirit ovat tekoälymallien kouluttamisen tosiasiallinen standardi, ja käytännössä jokainen merkittävä tekoälylaboratorio on rakentanut infrastruktuurinsa Nvidian laitteiston ja ohjelmiston varaan.

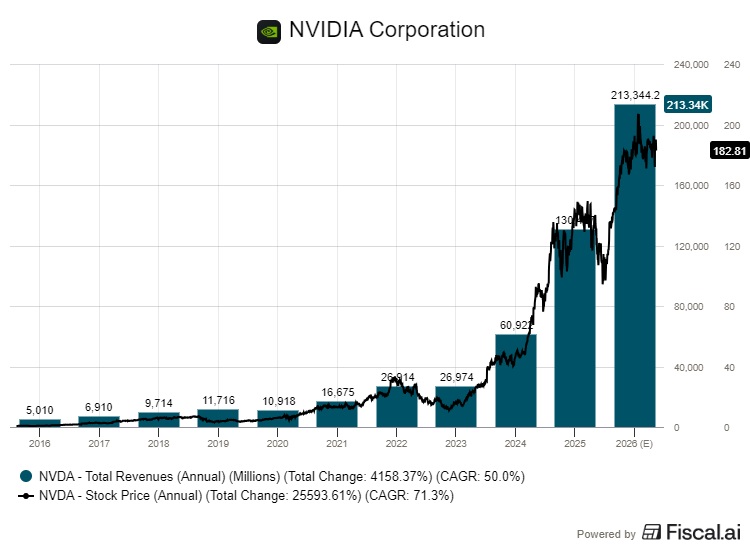

Taloudellisesti Nvidian menestys on vertaansa vailla. Yhtiön liikevaihto oli tammikuussa 2025 päättyneellä tilikaudella yhteensä 131 miljardia dollaria eli 114 prosenttia edellisvuotta enemmän. Osakekohtainen tulos nousi 147 prosenttia.

Kasvu on jatkunut senkin jälkeen. Viimeisimmällä raportoidulla neljänneksellä Nvidia kirjasi ennätykselliset 57 miljardin dollarin liikevaihdon, joista datakeskusliiketoiminnan osuus oli 51,2 miljardia.

Yhtiö ennakoi kuluvan tilikauden neljännen neljänneksen liikevaihdoksi 65 miljardia dollaria. Koko kuluvalle tilikaudelle ennustetaan edelleen huikeaa kasvua, ja analyytikot povaavat yli 210 miljardin dollarin liikevaihtoa.

Vahva ja kannattava kasvu on nostanut tietenkin myös yhtiön markkina-arvoa ja osakkeen hintaa. Viimeisen viiden vuoden aikana osake on kiitänyt ylös yli 1 100 prosenttia.

Mutta onko tämä ylivalta pysyvää? Siihen vastaamiseksi on ymmärrettävä, mistä Nvidian vallihauta rakentuu ja mitkä tekijät uhkaavat sitä.

CUDA on vallihaudan peruskivi

Nvidian kilpailuedun syvin kerros ei ole raudassa vaan ohjelmistossa. Yhtiön vuonna 2006 julkaisema CUDA-ohjelmointialusta on tekoälykehityksen hallitseva standardi. Kymmenet tuhannet tutkijat ja insinöörit osaavat ohjelmoida CUDAlla, ja lukemattomat tekoälymallit sekä ohjelmistokehykset on optimoitu juuri sille.

Tämä luo merkittävän vaihtokustannuksen. Vaikka kilpaileva siru olisi halvempi, yrityksen on punnittava koodin uudelleenkirjoittamisen, henkilöstön uudelleenkouluttamisen ja mahdollisten suorituskykytappioiden kustannuksia.

Analyysitalo SemiAnalysisin arvion mukaan CUDAn kehittäjäaktiivisuus on noin kymmenkertainen lähimpään kilpailijaansa verrattuna.

Nvidia on myös rakentanut laajan kumppaniekosysteemin. Sen piirit toimivat kaikilla suurilla pilvialustoilla, kuten AWS:llä, Azurella ja Google Cloudissa. Yhtiö tarjoaa kokonaisia datakeskusjärjestelmiä DGX-superkoneista NVLink-verkkoratkaisuihin, mikä tekee siitä kattavan infrastruktuuritoimittajan.

Lisäksi Nvidia on kiihdyttänyt tuotekehityssykliään yhden vuoden rytmiin. Uusimman Blackwell-arkkitehtuurin jälkeen on tulossa Rubin-alusta, jonka on tarkoitus tehdä kilpailijoiden siruista vanhentuneita jo ennen kuin ne ehtivät täyteen tuotantoon.

Pörssissä suurin, mutta ei haavoittumaton

Nvidian markkina-arvo on helmikuussa 2026 lähes 4,5 biljoonaa dollaria, mikä tekee siitä maailman arvokkaimman yhtiön. Osake on noussut 52 viikon pohjistaan noin 87 dollarista helmikuun puolivälin noin 183 dollarin tasoon, mutta on samalla laskenut lokakuun 2025 ennätyksestä yli 207 dollarista.

Kannattavuus on poikkeuksellista. Bruttokate liikkuu 73–75 prosentin tasolla, nettokate ylittää 53 prosenttia ja oman pääoman tuotto on yli 107 prosenttia.

Yhtiön perustaja ja toimitusjohtaja Jensen Huang on kuvannut tekoälylaskennan kysynnän olevan ”itseään ruokkivassa positiivisessa kierteessä”. Nvidian Blackwell-piirit ovat myytynä loppuun pilvipalveluntarjoajilta.

Arvostuskertoimet heijastavat kuitenkin korkeita odotuksia.

Toteutuneella tuloksella laskettu P/E-luku on noin 45x ja eteenpäin katsova P/E noin 40x. Osakekurssi hinnoittelee sisään oletuksen, että Nvidia säilyttää hallitsevan asemansa ja pitää katteet korkeina tulevina vuosina.

Arvostuskertoimet eivät kuitenkaan ole kohtuuttoman korkeita, mikäli yhtiö kykenee vahvaan ja kannattavaan kasvuun jatkossakin.

Googlen TPU-sirut murtavat yksinvaltaa

Merkittävin yksittäinen uhka Nvidian vallihaudalle tulee Googlen kehittämistä TPU-siruista (Tensor Processing Unit).

Alun perin Google suunnitteli TPU-piirit vain omaan sisäiseen käyttöönsä, mutta vuoden 2025 aikana tilanne muuttui ratkaisevasti. Google alkoi myydä TPU-kapasiteettia ulkopuolisille asiakkaille pilvialustansa kautta ja jopa fyysisesti suorina toimituksina.

Vaikutukset näkyvät jo tekoälyalan huipulla. Maailman parhaimpiin tekoälymalleihin lukeutuvat Anthropicin Claude ja Googlen Gemini on koulutettu pääosin TPU-siruilla, ei Nvidian GPU-piireillä.

Broadcom, joka valmistaa TPU-siruja Googlelle, kertoi Anthropicin kanssa tehdyn sopimuksen yltävän 21 miljardin dollarin arvoon vuoden 2026 loppuun mennessä.

Myös Meta neuvottelee miljardien dollarien TPU-kaupasta Googlen kanssa. Kun tieto Metan neuvotteluista levisi marraskuussa 2025, Nvidian osakekurssi laski neljä prosenttia yhden päivän aikana. Nvidia vastasi harvinaisella julkisella lausunnolla, jossa se väitti olevansa ”sukupolven edellä koko toimialaa”.

SemiAnalysisin mukaan TPU-sirujen kokonaiskäyttökustannus inferenssityökuormissa voi olla 30–41 prosenttia alempi kuin Nvidian vastaavilla piireillä.

Tämä on merkittävä ero, sillä inferenssi eli koulutettujen mallien ajaminen tuotannossa on tekoälylaskennan nopeimmin kasvava ja volyymiltaan suurin osa-alue. Malli koulutetaan kerran, mutta sitä ajetaan miljardeille käyttäjille jatkuvasti.

Kilpailu laajenee usealla rintamalla

Google ei ole ainoa haastaja.

Amazon kehittää omia Trainium- ja Inferentia-sirujaan pilvipalvelulleen. Microsoft on esitellyt oman Maia 200 -tekoälysirunnsa, joka perustuu TSMC:n kolmen nanometrin prosessiin. AMD on tuonut markkinoille MI350-piirin, jonka tekniset ominaisuudet vastaavat tai ylittävät Nvidian Blackwell-tason.

Jopa Qualcomm on kehittänyt inferenssiin optimoidun AI200-piirin, jossa on nelinkertainen muistikapasiteetti Nvidian B200-piiriin verrattuna.

Samalla ohjelmistopuolella tapahtuu kehitystä, joka heikentää CUDA-lukittumista. PyTorch ja TensorFlow tukevat nykyään useita laitteistoalustoja, ja avoimen lähdekoodin hankkeet kuten OpenXLA luovat universaalia abstraktiokerrosta eri sirualustojen välille. Googlen TorchTPU-aloite mahdollistaa PyTorch-mallien ajamisen TPU-siruilla lähes ilman koodimuutoksia.

Tekoälylaskennan markkina on siirtymässä yhden toimittajan mallista monimuotoisempaan ympäristöön. Eräiden arvioiden mukaan tekoälysirujen hinnat voivat laskea 25–35 prosenttia reaalisesti vuoteen 2026 mennessä, kun tarjonta kasvaa ja ohjelmistojen siirrettävyys paranee.

Goldman Sachsin arvion mukaan TPU-sirujen markkinaosuus inferenssissä voi nousta 35 prosenttiin vuoden 2026 loppuun mennessä.

Nvidian kannalta huolestuttavinta on se, että inferenssimarkkinoilla kilpailijat ovat jo saavuttaneet Nvidian suorituskyvyn ja alittaneet sen hintatason. Googlen uusin Ironwood-TPU tarjoaa käytännössä saman laskentatehon kuin Nvidian B200-piiri, mutta alhaisemmalla energiankulutuksella ja kokonaiskustannuksella.

Vallihauta kapenee mutta ei katoa

Nvidian asema ei ole katoamassa hetkessä. CUDA-ekosysteemi on aito rakenteellinen kilpailuetu, jota ei kopioida lyhyessä ajassa. Mallien koulutuksessa, jossa vaaditaan nopeaa kokeellisuutta ja laajaa ohjelmistotukea, Nvidia on edelleen kiistaton markkinajohtaja.

Tekoälylaskennan kokonaismarkkina kasvaa niin voimakkaasti, että useampi toimija voi menestyä samanaikaisesti. Suurimpien teknologiayhtiöiden tekoälyinvestoinnit yltävät vuonna 2026 arviolta 600–700 miljardiin dollariin, mikä tarkoittaa massiivista kysyntää kaikenlaisille tekoälysiruille.

Sijoittajan näkökulmasta olennainen kysymys kuuluu kuitenkin näin: heijastuuko Nvidian nykyinen arvostus jo kaikkein optimistisimpaan skenaarioon?

Teknojätin osakkeen arvostustaso olettaa, että yhtiö säilyttää hallitsevan markkinaosuutensa sekä koulutuksessa että inferenssissä ja pitää katteet korkealla.

Jos inferenssimarkkina siirtyy merkittäviltä osin räätälöidyille ASIC-siruille ja Nvidian osuus inferenssistä jää 20–30 prosenttiin, kuten eräät analyytikot ennustavat, nykyarvostus voi osoittautua vaativaksi.

Nvidialla on vallihauta, mutta sen leveys riippuu siitä, kuinka nopeasti CUDA-lukittuminen purkautuu ja kuinka suuri osa tekoälylaskennan tulevaisuudesta on inferenssiä.

Deepseek saavutti korkeamman hyötysuhteen käyttämällä NVIDIAn piirejä suoraan PTX koodilla eli CUDA kerroksen alla. Tämä varmasti on jo käytössä suurimmilla AI toimijoilla ja vesittää hyvin nopeasti NVIDIAn etumatkaa. Korkeammalla tasolla taas Pytorch tuki löytyy käytännössä kaikista NVIDIAn kanssa kilpailevista piireistä. Veikkaan, että NVIDIA riippuvuus on menneen talven Lumia jo ensi jouluna kun suuret DC hankkeet käynnistyy toimijoiden omilla piireillä TSMC linjoilla.

Google on myynyt TPU kapasiteettia jo ennen vuotta 2025. Esim Snap(chat) artikkeli vuodelta 2022 https://eng.snap.com/training-models-with-tpus