”Dollari on meidän valuuttamme, mutta se on teidän ongelmanne.”

– John Connally, Yhdysvaltojen valtiovarainministeri eurooppalaisille liittolaisille vuonna 1971

”Todennäköinen skenaario dollarin romahdukselle ei ole sellainen, jossa luottamus romahtaa sijoittajien oikkujen tai geopoliittisen yhteentörmäyksen vuoksi, vaan sellainen, jonka syynä ovat Yhdysvaltain harjoittaman oman talouspolitiikan ongelmat.”

– Barry Eichengreen, Exorbitant Privilege. The Rise and Fall of the Dollar (2011)

Kun ostovoima rapautuu ja säästöjen arvo sulaa, finanssipolitiikan liikkumavara kapenee ja maksujärjestelmiä käytetään avoimesti ulko- ja turvallisuuspolitiikan välineinä, luottamus rahaan ei romahda kerralla, vaan se heikkenee hiljalleen.

Poliittisesti järkevä lyhyen aikavälin ratkaisu (hieman korkeampi inflaatio, hieman kevyemmät rahoitusolot) voi olla pitkällä aikavälillä haitallinen, eikä lupaus ”vakaudesta huomenna” ole uskottava ilman sitovia instituutioita. Rahapoliittinen uskottavuus on yhteishyödyke, jota suvereeni valtio voi tietoisesti ”vaihtaa” aikaan ja kyvykkyyksiin.

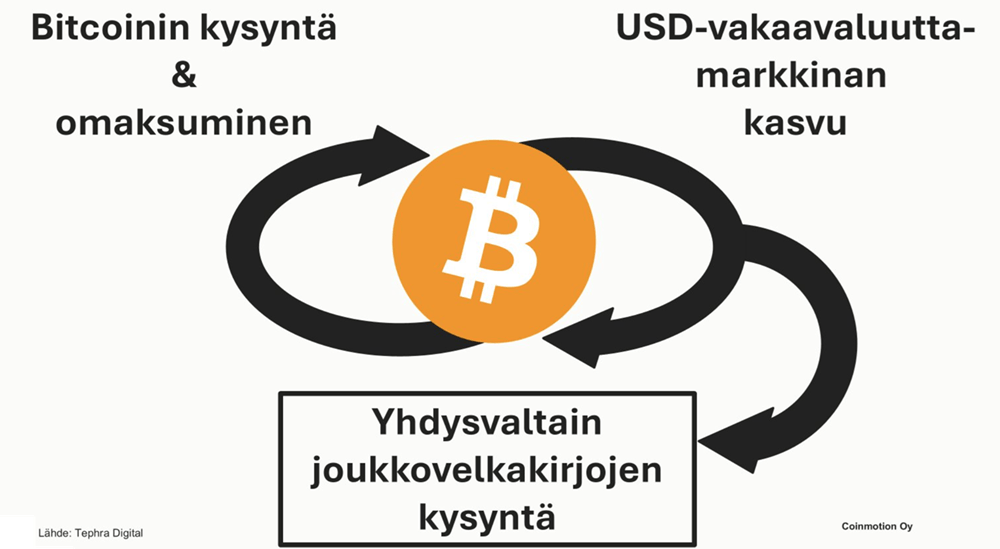

Yhdysvallat on matkalla kohti kolmikantaa: dollari pysyy maailmantalouden ankkurina, vakaavaluutat venyttävät dollarijärjestyksen laajuutta ja ohjelmoitu absoluuttinen niukkuus – bitcoin – on jo nyt rinnakkainen varantokerros.

Geotaloudessa valta syntyy talousjärjestyksen säännöistä, kauppavirroista, investoinneista, energiasta, rahajärjestelmästä, standardeista, varantojen hallinnasta ja pakoteregiimeistä, ei vain aseellisesta kyvykkyydestä. Yhdysvallat ja Eurooppa aliarvioivat pitkään näiden välineiden strategisen käytön samalla kun kilpailevat järjestykset ovat ottaneet niistä kaiken irti. Tämä alleviivaa sitä, että raha- ja rahoitusinfrastruktuuri ovat yhtä lailla osa valtapolitiikan kenttää kuin asejärjestelmät, joukot ja tiedustelutieto. Kyse ei ole oikeastaan yksittäisistä työvälineistä, vaan globaalin vallankäytön kovasta ytimestä.

Dollarijärjestelmä on paraatiesimerkki.

Kun globaali rahoitusmaailma vapisee, Fed on aina toiminut viimeisenä ja ainoana likviditeetin luojana: swap-linjat, repo-mekanismit, rajattomat arvopaperiostot ja markkinatakaukset varmistavat dollaripyramidin vakauden, vahvistaen samalla dollarin asemaa turvasatamana säällä kuin säällä. Tämä on kerrostuneen rahajärjestelmän peruslogiikkaa: ensimmäisen kerroksen turvasatama (Yhdysvaltain valtionvelka) kannattelee ylempiä kerroksia, ja kriisitilanteissa keskuspankin kyky toimia ratkaisee tilanteen.

Millään muulla keskuspankilla ei ole vastaavaa kyvykkyyttä, ja tämä selittää, miksi dollarijärjestelmän turvasatama-asema säilyy, vaikka Euroopassa julkisesta retoriikasta voisi saada aivan eri kuvan. Tai kuten William M. Grimes on todennut:

”Dollarin hallitseva asema kansainvälisenä valuuttana, Yhdysvaltojen rahoitusmarkkinoiden koko, Yhdysvaltain valtionlainamarkkinoiden merkitys globaalina vertailukohtana sekä Yhdysvaltojen vahva rooli kansainvälisissä rahoituslaitoksissa, kuten Kansainvälisessä valuuttarahastossa (IMF) ja Kansainvälisessä järjestelypankissa (BIS) tarjoaa Yhdysvalloille houkuttelevia mahdollisuuksia käyttää valtaa ja etuoikeuksia.” (Currency and Contest in East Asia, 2009, s. 18)

Tällainen rahajärjestyksen kerroksellisuus ilmenee myös rahoitusmaailman digitalisaatiossa. Vakaavaluutat ovat käytännössä pääosin avoimissa lohkoketjujärjestelmissä liikkuvia yksityisiä ”eurodollareita”: ne nojaavat lyhyisiin, likvideihin dollarisaamisiin ja kierrättävät globaalia dollariluottamusta takaisin Yhdysvaltain valtionvelkaan myös perinteisiltä offshore-markkinoilta.

Vakaavaluutoista on tullut hetkessä näkyvä osa kansainvälistä maksujärjestystä, koska ne yhdistävät kehittyvät markkinat ja erilaiset rajaseudut dollarilikviditeettiin perinteisen pankkijärjestyksen ulkopuolelta. Ilmiötä kuvaillaan usein teknisenä muutoksena, mutta vaikutus on ennen kaikkea geotaloudellinen: kysyntä jenkkivelalle laajenee hajautetuille, globaaleille markkinoille ja dollarin verkostovaikutukset syvenevät entisestään.

Myös tokenisaatio etenee loogisesti kohti itse velkakirjamarkkinoiden digitalisointia, mikä syventää linkkiä vakaavaluuttamarkkinoiden ja jenkkivelan välillä.

Samaan aikaan Yhdysvaltojen ankkuroiman läntisen maailmanjärjestyksen haastajat kehittelevät vaihtoehtoisia lähestymistapoja. Kiinan digitaalisella juanilla ja mBridge-hankkeella kokeillaan maksujärjestystä SWIFT-järjestyksen ulkopuolella. Se on harkittu yritys vähentää altistusta dollarijärjestelmän portinvartijoille.

Vaihtoehtoiset raha- ja rahoitusjärjestykset eivät vielä horjuta dollarin turvasatama-asemaa ja maailman syvää dollaririippuvuutta, mutta Kiinan kokeilut ja muut kehityskulut osoittavat, että maksuväylien ja standardien hallinta on tämän ajan valtapolitiikan kovaa ydintä. Kyse on geotalouden ydinlogiikasta: taloudelliset työkalut palvelevat ei-taloudellisia päämääriä, koska niillä saa valtaa edullisemmin – ja usein nopeammin – kuin aseilla.

Kolmas kerros muotoutuu absoluuttisen niukkuuden ympärille, jota kukaan ei voi yksin omistaa, mutta jonka ympärille Yhdysvallat rakentaa painovoimakenttää. Bitcoinin protokollaan ohjelmoitu tarjontaraja ja -aikataulu luo neutraalin varantokerroksen, jonka arvo ei riipu yksittäisen valtion velkakriisistä tai maksujärjestelmän sanktioriskeistä.

Siksi kyse on geopolitiikan alueelle ulottuvasta asiasta: kuka ankkuroi omistuksen ja määrittelee standardit, houkuttelee säilytyksen ja markkinapaikat omaan oikeuspiiriinsä, ohjaa louhintalaskentakapasiteetin jouston omalle energiajärjestelmälleen, luo houkuttelevimmat rahoitusvälineet ja määrittelee sääntely- ja rahoitusinfrastruktuurin?

Tässä tapauksessa ”niukkuuskerros” ei korvaa dollaria – se täydentää sitä ja tarjoaa varanto-option niille, jotka haluavat vähentää vastapuoliriskejä.

Tästä kaikesta vaikuttaa muodostuvan jonkinlainen kokonaiskuva muutoksen etenemisestä: rahatalous ei siirry yhdestä hegemoniasta toiseen, vaan asettuu ja muovautuu kerroksittain. Dollari pysynee jatkossakin lingua francana, koska vain Yhdysvalloilla on todistetusti kyky toimia globaalina likviditeetin järjestäjänä kriisitilanteissa.

Vakaavaluutat laajentavat ja syventävät dollarin asemaa ja voivat samalla tukea Yhdysvaltain velan kysyntää. Ja niukkuuskerros bitcoinin muodossa tarjoaa vastapuoliriskittömän, ohjelmallisen ankkurin, johon sekä yksityiset että julkiset toimijat voivat kiinnittää osan taseistaan. Tämä ei ole nollasummapeliä: kerrokset vahvistavat toisiaan, jos kannustimet viritetään oikein.

Yhdysvaltojen näkökulmasta tilannetta voi tarkastella näin: jos politiikan aikapreferenssi on korkea ja poliittinen sitoutuminen lupauksiin oletetusti heikolla tolalla, valtioiden kannattaa rakentaa nojata sitoviin kehyksiin ja sääntöihin – ei siksi, että ne ratkaisevat kaikki ongelmat, vaan siksi, että ne tekevät uskottavuudesta itsessään hallittavaa niukkuutta.

Finanssi- ja rahapolitiikan arvo on juuri instituutioissa, jotka vähentävät kiusausta ”pelata huomenna eri tavalla kuin tänään”.

Kun tämä yhdistetään rahatalouden arkkitehtuuriin – dollari ja dollarimääräiset varat turvasatamana, vakaavaluutat uutena maksujärjestyksenä ja bitcoinin absoluuttinen niukkuus – tuloksena on järjestys, joka on sekä geopoliittisesti uskottava että teknologisesti joustava. Se on vähemmän julistamista ja enemmän tarkkarajaista insinöörityötä: Yhdysvallat rakentaa sellaista tulevaisuuden rahajärjestystä jo tänään, jonka käyttäjät uskovat siihen huomenna, koska järjestelmän elinaika saattaa olla tällöin pidempi.

Kuvittele siis yhdysvaltalainen poliittinen päättäjä, joka uskoo, että dollarin kyky toimia pitkäkestoisena säästämisen työkaluna on rajallinen, ja joka näkee vakaavaluuttojen kautta syntyvän uuden, hajautetun rahoitusmaailman sekä bitcoinin kaltaisen niukkuusoption mahdollisuuden. Tällöin optimaalinen suvereenin strategia on käyttää osa jäljellä olevasta uskottavuudesta ja ajasta siihen, mikä lisää reaalista toimeliaisuutta ja vaihtoehtoja tulevaisuudessa.

Ulospäin tämä voi näyttää hurjalta. Sisältäpäin se on ennakoivaa sopeutumista järjestykseen, jossa raha on geotaloudellinen työkalu.

Rahataloudessa varantovaluutan ja tärkeimpien varantoerien luojalla on rahaluottamusta, jota voidaan tietoisesti kuluttaa, vaihtaa reaalisiin teollis-taloudellisiin kyvykkyyksiin, kasvattaa hajautetuilla rahoituskanavilla ja vahvistaa neutraalilla, ohjelmoidusti absoluuttisella niukkuudella

Tällaisen geotaloudellisen skenaarion johtopäätös on tyly, mutta selkeä. Valtio, joka hallitsee (1) turvasataman tarjontaa kriisissä (kriisilikviditeetti), (2) maksujen lopullisuuden standardit (finaliteetti) ja (3) pääsyn absoluuttiseen niukkuuteen (bitcoin), muuntaa hupenevaa fiat-standardin luottamusta pysyväksi vaikutusvallaksi.

Yhdysvallat näyttää pelaavan kolmea kättä samaan aikaan: Fed ylläpitää turvasatamainfrastruktuuria, vakaavaluutat päivittävät dollarin ja dollarimääräiset rahoitusvälineet uuteen aikaan, ja bitcoin ankkuroidaan oman painovoimakentän piiriin markkina- ja oikeusinfrastruktuurin avulla.

Ne, jotka omistavat arkkitehtuurin, asettavat muita sitovat säännöt. Yhdysvallat ja dollari säilyy käytännön turvasatamana, sen vaikutusvalta syvenee vakaavaluuttojen ja tokenisoitujen rahoitusvälineiden muodossa, ja kaiken tämän rinnalla kasvaa neutraali, vastapuoliriskitön ankkuri, jonka arvolupaus on absoluuttinen niukkuus. Dollarikerros ja niukkuuskerros ruokkivat toinen toisiaan – kunhan Yhdysvallat onnistuu asettamaan kannustimet niin, että reaaliset kyvykkyydet kasvavat ja järjestelmä kestää paineen myös kriiseissä.

Tämä on yksi, hieman toisenlainen tulevaisuusskenaario pohdittavaksi. Pidä mielessäsi maailma, jossa dollari toimii välineenä, dollarijärjestyksen uskottavuus geotaloudellisena valuuttana ja kannustimet, jotka on rakennettu siten, että dollarijärjestys kestää myös huonoina päivinä. Heikkenevän luottamuksen aikakaudella on tärkeää ymmärtää pitkän aikavälin suuntaviivoja erilaisten potentiaalisten kehityskulkujen arvioimiseksi.

Millainen on maailma, jossa dollarihegemonia, vakaavaluutat ja bitcoin elävät rinnakkain?

—

Kirjoituksessa esitetyt mielipiteet, näkemykset, arviot ja ennusteet ovat kirjoittajan omia, eikä niitä voi pitää minkäänlaisena kehotuksena toimeen tai päätökseen. Kaikki tiedot ja mielipiteet ovat markkinakommentteja, jotka on tarkoitettu vain yleiseksi mielipiteenomaiseksi tiedoksi. Kirjoitus ei ole sijoitussuositus tai -neuvontaa. Historialliset tapahtumat eivät ole tae tulevasta. Don’t trust, verify. Do your own research.

Yhdysvaltain liittovaltio laskee nyt liikkeeseen biljoonan dollarin arvosta uutta velkaa alle 80 päivässä. Vain vuosi sitten tämän kynnyksen saavuttaminen kesti noin 100 päivää. Toisin sanoen velan kertymisen vauhti kiihtyy jatkuvasti: hallitus lisää nyt julkiseen velkaansa Alankomaiden tai Etelä-Korean kaltaisten maiden bruttokansantuotteen verran… vain muutamassa kuukaudessa.

Vielä huolestuttavampaa on, että tähän kiihtyvään kehitykseen liittyy lyhytaikaisten valtion velkasitoumusten, T-Billsin, käytön lisääntyminen. Toisin sanoen, mitä enemmän velka kasvaa, sitä enemmän sitä rahoitetaan lyhyillä maturiteeteilla, joita on jatkuvasti uusittava. Tämä altistaa Yhdysvallat lisääntyneelle pysyvän velan uudelleenjärjestelyn riskille: valtiovarainministeriön on jatkuvasti jälleenrahoitettava velkavuoria, usein korkeammilla koroilla, mikä ruokkii velkakierrettä.

Lyhyesti sanottuna Yhdysvallat ei ainoastaan lainaa enemmän, vaan se lainaa nopeammin ja ennen kaikkea yhä enemmän lyhyellä aikavälillä. Samalla kun keskuspankki pienentää tasettaan ja pyrkii poistamaan likviditeettiä markkinoilta, valtiovarainministeriö pumppaa likviditeettiä talouteen kiihdyttämällä lyhytaikaisen velan liikkeeseenlaskuaan.

Kun näitä lyhytaikaisia velkapapereita ostetaan, näistä liikkeeseenlaskuista saadut dollarit päätyvät välittömästi julkisten menojen edunsaajien: kotitalouksien, yritysten ja valtion urakoitsijoiden tileille. Lyhyesti sanottuna valtiovarainministeriö tulvii taloutta likviditeetillä, mikä kasvattaa pankkitalletuksia ja siten M2:ta.

Inflaatiolaskuri

2000

Ostin tuotteen hintaan $1.00

2025

Sama tuote maksaisi :$1.88

Kumulatiivinen inflaatiovauhti: 88.1%

Aina silloin tällöin globaali finanssikone muistuttaa meitä siitä, ettei sitä pyöritä öljy, teknologia tai edes tuottavuus – sitä pyörittävät lupaukset. Triljoonat ja taas biljoonat velkakirjat kasattuina toistensa päälle, hatara luottamuksen rakennustelineet, jotka jotenkin vielä pitävät pintansa. Mutta nyt tuo torni on noussut ennätyskorkeuteen: 337,7 biljoonaa dollaria globaalia velkaa – niin valtava rakennelma, että jopa maailman luovimmat keskuspankkiirit saattaisivat kamppailla sen halkeamien peittämiseksi ikuisesti.

Se on hämmästyttävä luku – 21 biljoonaa dollaria lisätty vain kuudessa kuukaudessa, lähes koko Yhdysvaltain talouden kokoinen, tyhjästä loihtituna. Sitä ei aja kasvu tai innovaatio, vaan sama näkymätön käsi, joka on ollut mukana pandemian ajoista lähtien: helppo raha, sopeuttava politiikka ja kollektiivinen riippuvuus matalakorkoisesta rahoituksesta. Velkarahoituksella rahoitetun vaurauden suurta kokeilua ei ole yksinkertaisesti koskaan purettu. Sen sijaan se on metastasoitunut.