Ruotsin Lundissa päämajaansa pitävä BioInvent International on kliinisen vaiheen biotekniikkayhtiö, joka kehittää vasta-ainepohjaisia syöpälääkkeitä. Yhtiö on noteerattu Tukholman pörssissä, ja sen markkina-arvo on noin 1,7 miljardia Ruotsin kruunua.

Osake on viimeisen kuuden kuukauden aikana laskenut 27 prosenttia.

Investointipankki Stifel julkaisi keskiviikkona päivitetyn analyysin, jossa se toistaa BioInvestin ostosuosituksen 90 kruunun tavoitehinnalla.

Osake noteerataan tällä hetkellä noin 24 kruunun hintaan. Tavoitehinta merkitsee yli 270 prosentin nousupotentiaalia, mikä kertoo samalla siitä, kuinka paljon riskiä markkinat yhtiöön hinnoittelevat.

BioInventin ansaintalogiikka nojaa kahteen pilariin. Yhtiö tuottaa liikevaihtoa tutkimusyhteistyösopimuksista ja lisenssimaksuista suurten lääkeyhtiöiden kanssa sekä valmistamalla vasta-aineita kolmansille osapuolille omassa tuotantolaitoksessaan.

Varsinainen arvonluonti piilee kuitenkin omien lääkekandidaattien kehitysputkessa, josta merkittävimmät ovat BI-1808 ja BI-1206.

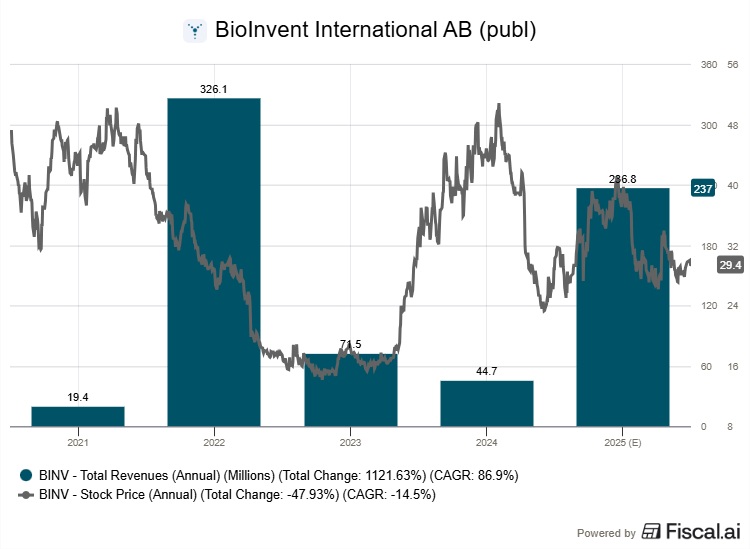

Toistaiseksi yhtiö on raskaasti tappiollinen. Vuoden 2024 liikevaihto oli 44,7 miljoonaa kruunua ja nettotappio 429 miljoonaa. Myös tällä vuodelle odotetaan vielä isoa tappiota.

Stifelin ennusteissa liikevaihto kasvaa viime vuoden noin 253 miljoonasta kruunusta yli 600 miljoonaan kruunuun, ja kannattavuus paranee selvästi tänä vuonna.

Ennusteiden taustalla on kuitenkin lukuisia oletuksia kliinisten tutkimusten onnistumisesta.

Rahoitus riittää vuoden 2027 ensimmäiselle neljännekselle saakka. Biotekniikkayhtiölle tämä tarkoittaa, että seuraavan vuoden tuloksilla on konkreettinen merkitys myös rahoituskierrosten ehtoihin.

Kaksi kärkimolekyyliä, useita syöpäindikaatioita

BioInventin lääkekehitysputken ydin rakentuu kahden eri vaikutusmekanismin varaan.

BI-1808 on TNFR2-reseptoriin kohdistuva vasta-aine, jota kehitetään kiinteiden kasvainten ja tiettyjen ihosyöpien hoitoon. BI-1206 puolestaan estää FcγRIIB-reseptoria ja on suunniteltu parantamaan olemassa olevien syöpälääkkeiden tehoa erityisesti non-Hodgkin-lymfooman hoidossa. Non-Hodgkin-lymfooma on imukudoksen syöpäryhmä.

Yhtiön teknologia-alusta F.I.R.S.T tunnistaa samanaikaisesti sekä kohdemolekyylit että niihin sitoutuvat vasta-aineet. Tämä antaa BioInventille mahdollisuuden generoida uusia lääkekandidaatteja paitsi omaan putkeen myös kumppanuuksien kautta.

Vuodesta 2026 tekee poikkeuksellisen se, että molemmista kärkimolekyyleistä odotetaan useita faasin 2a tutkimustuloksia. BI-1808:n osalta tuloksia odotetaan yhdistelmähoidosta pembrolitsumabilla ihon T-solulymfoomassa vuoden puoliväliin mennessä sekä munasarjasyövässä laajennetun kohortin pohjalta loppuvuodesta.

Alustavat analyysit viittaavat lupaavaan vasteeseen erityisesti korkean riskin seroosi- ja kirkassolutyypeissä.

BI-1206:n osalta faasin 2a dataa odotetaan vuoden puoliväliin mennessä. Lisäksi loppuvuodesta julkaistaan ensimmäiset tulokset BI-1206:n yhdistelmästä keuhkosyövän ja munasarjasyövän ensimmäisen linjan hoidossa.

Tavoitehinta rakentuu osien summa -mallilla

Stifelin 90 kruunun tavoitehinta perustuu osien summa -malliin, jossa kullekin lääkekandidaatille lasketaan oma arvonsa onnistumistodennäköisyydellä painotettuna. Suurin yksittäinen arvo-osuus, 23 kruunua osaketta kohti, tulee BI-1808:n kiinteiden kasvainten ohjelmasta 15 prosentin onnistumistodennäköisyydellä. BI-1808:n ohjelma tuo 14,8 kruunua 30 prosentin todennäköisyydellä.

BI-1206:n ohjelman arvo-osuus on 12,6 kruunua ja kiinteiden kasvainten ohjelma 11,1 kruunua. Kumppanuusvarallisuus lisää 12,3 kruunua ja nettokassa 16,2 kruunua.

Mallissa piilee kuitenkin tyypillinen bioyritysten arvostusongelma.

Onnistumistodennäköisyydet ovat matalia, 15–30 prosenttia, ja jos useat tutkimukset tuottaa positiivisia tuloksia, osakkeen nousuvaraa on moninkertaisesti. Vastaavasti kielteinen tulos yhdessäkin avaintutkimuksessa voi pudottaa arvostusta merkittävästi.

Sijoittajan kannalta BioInvent edustaa tyypillistä kliinisen vaiheen biotekniikkayhtiötä, jossa riski ja tuottopotentiaali ovat molemmat poikkeuksellisen suuria.

Vuoden 2026 tutkimustulokset määrittävät pitkälti sen, onko yhtiö matkalla kohti kaupallista läpimurtoa vai jatkaako se kehitysvaiheen yhtiönä, joka tarvitsee lisärahoitusta.