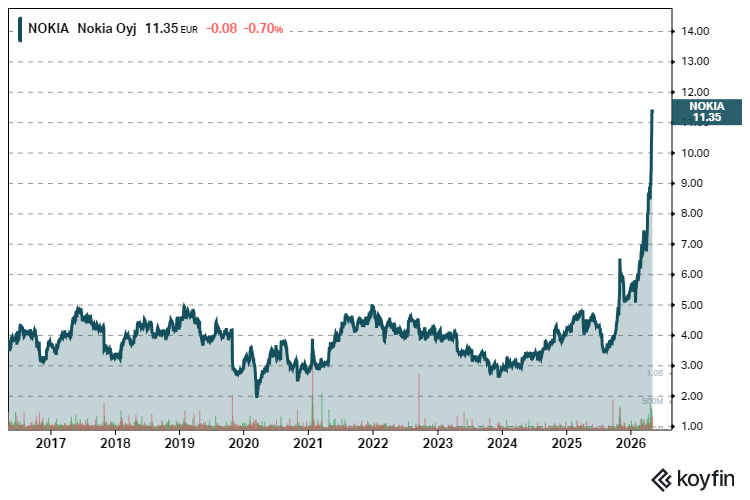

Vuosi sitten Nokian osake liikkui alle viiden euron tasolla. Tällä hetkellä osake hinnoitellaan lähes 11 euron, korkeimmillaan vuoden 2008 jälkeen.

Vuoden takaisesta lähtötasosta laskettuna nousua on lähes 140 prosenttia. Helsingin pörssissä vastaavaa kurssirakettia ei ole nähty pitkään aikaan minkään suuren teollisuusyhtiön kohdalla.

Markkina-arvo on noussut yli 60 miljardin euron.

Käännekohta paikantuu uudelleenhinnoitteluun. Nokia ei käy enää kauppaa pelkkänä matkaviestinverkkojen toimittajana, vaan se on alkanut hinnoittua osaksi tekoälyinfrastruktuurin globaalia investointiaaltoa.

Yksittäinen tulosjulkistus ei tällaista uudelleenarvotusta tee. Taustalla on yhdistelmä yhtiön omia strategisia liikkeitä ja markkinasuhdanteen kääntymistä Nokian kannalta suosiollisemmaksi.

Käännekohdan keskiössä on helmikuussa 2025 päätökseen viety Infineran osto. Sen 2,2 miljardin euron kauppahinnasta tuli Nokialle määrätietoinen siirto datakeskusten optiseen verkkoon.

Tulosraportti käänsi sentimentin tekoälykonsensukseen

Tammi-maaliskuun osavuosikatsaus paljasti, että Infineran osto ja kasvun painopisteen siirtäminen olivat alkaneet näkyä luvuissa.

Liikevaihto kasvoi vertailukelpoisesti neljä prosenttia 4,5 miljardiin euroon. Vertailukelpoinen liikevoitto kohosi 54 prosenttia 281 miljoonaan euroon, kun analyytikoiden konsensus odotti 250:tä miljoonaa.

Ratkaisevaa oli tulonlähteiden jakauma. Tekoäly- ja pilviasiakkaiden myynti kasvoi 49 prosenttia ja muodostaa nyt kahdeksan prosenttia konsernin liikevaihdosta. Yhtiö kirjasi neljänneksellä miljardin euron edestä uusia tilauksia tästä asiakassegmentistä.

Optisten verkkojen liiketoiminta kasvoi 20 prosenttia. Verkkoinfrastruktuuri-segmentin koko kasvuodotuksen vuodelle 2026 yhtiö nosti 12-14 prosentin haarukkaan aiemmasta 6-8 prosentista. Optisen ja IP-verkon yhteinen kasvu odotetaan 18-20 prosentin tasolle.

Vapaa rahavirta nousi 629 miljoonaan euroon. Nettokassa pysyi 3,8 miljardissa eurossa.

Toimitusjohtaja Justin Hotard linjasi tulosjulkistuksen yhteydessä, että hyperskaalaajien investointiodotus vuodelle 2026 on noussut 540 miljardista dollarista yli 700 miljardiin. Tällä rahavirralla on Nokian kannalta yksi tärkeä piirre. Merkittävä osa siitä päätyy juuri datakeskusten verkkoyhteyksiin.

Optinen verkko on uuden Nokia-tarinan ydin

Kun Pekka Lundmark vetäytyi Nokian johdosta keväällä 2025 ja Hotard otti hänen paikkansa, vaihdos oli enemmän kuin sukupolvenvaihdos. Hotard tuli yhtiöön Intelin ja Hewlett Packard Enterprisen tuoteorganisaatioista, ei perinteisestä telekommunikaatiotaustasta.

Viesti markkinoille oli yksiselitteinen. Nokian kasvuajureiksi nostettiin tekoälyn vaatimat datakeskusyhteydet, ei 5G-verkkojen perusrakennustyö.

Optinen verkko siirtää tietoa valokuiduilla nopeasti ja energiatehokkaasti. Tekoälyn suuret laskentakeskukset tarvitsevat tätä siirtokapasiteettia räjähdysmäisesti yhä enemmän, niin laskentakeskusten välillä kuin niiden sisällä.

Infineran ostolla Nokia hankki itselleen mittakaavan ja tuotekehityksen, jotka olisivat orgaanisesti rakennettuna vieneet vuosia. Pohjois-Amerikan markkinaosuus kasvoi yhdellä iskulla, ja yhtiö pääsi hyperskaalaaja-pilviasiakkaiden suunnittelutyöhön.

Yhtiön tavoite on nostaa Infinera-oston synergiat 200 miljoonan euron tasolle vuoteen 2027 mennessä.

Nvidia tuli mukaan miljardin sijoituksella

Lokakuussa 2025 Nokia ja Nvidia julkistivat strategisen kumppanuuden. Sirujätti sitoutui sijoittamaan Nokiaan miljardi dollaria.

Sijoituksen tavoite on rahoittaa AI-RAN-teknologiaa eli tekoälyä radioverkoissa. AI-RAN tarkoittaa käytännössä sitä, että matkapuhelinmastoissa ja niiden lähituntumassa pyörii sama laskentaresurssi, jolla tekoälypalvelut toimivat, tyypillisesti samojen GPU-piirien päällä.

Yhtiö on saanut sopimukset jo kymmenen operaattorin kanssa. Mukana ovat muun muassa BT, Elisa, NTT DOCOMO, Vodafone, Orange ja T-Mobile US.

Tutkimusyhtiö Omdian arvio on, että AI-RAN-markkina ylittää kumulatiivisesti 200 miljardia dollaria vuoteen 2030 mennessä.

Toinen huomattava strateginen liike oli huhtikuussa 2026 julkistettu päätös myydä yhtiön kiinteän langattoman verkon päätelaiteliiketoiminta yhdysvaltalaiselle Inseegolle. Liikkeen taloudellinen mittakaava on pieni, mutta sen viesti on merkityksellinen. Nokia keskittyy verkkoinfrastruktuuriin eikä pyri valmistamaan kotitalousverkkojen päätelaitteita itse.

Analyytikot ovat repineet hintatavoitteet uusiksi

Tulosraportin julkaisua seurasi nopea hintatavoitteiden uudelleenarviointi.

JPMorgan tuplasi Nokian osakeen tavoitehinnan 6,9 eurosta 12 euroon ja säilytti ostosuosituksen. Morgan Stanley nosti tavoitteensa 8,5 eurosta 11 euroon. Argus Research nosti suosituksensa myynnistä ostoon ja asetti 15 dollarin tavoitteen ADR-osakkeelle.

Aggressiivisin uudelleenarvio tuli CFRA:lta, joka päivitti yhtiön ostosuositukseen ja asetti 16 dollarin tavoitehinnan. Pankin perustelu kannattaa lukea tarkasti. Sen mukaan Nokiaa pitää nyt arvostaa optisten verkkoyhtiöiden tasolla, ei perinteisten verkkolaitevalmistajien.

Myös Arete nosti suosituksensa ostoon 10,6 euron tavoitteella ja Nordea siirtyi ostosuositukseen.

Skeptisten arvioiden määrä on toki vähäinen muttei olematon. Barclaysin analyytikko Simon Coles nosti tavoitteensa 5,2 eurosta kahdeksaan euroon mutta säilytti alipaino-suosituksen yhtiön korkean arvostuksen vuoksi.

Morningstarin Martin Szumski nosti reilun arvon arvionsa 6,5 eurosta 7,3 euroon, mutta luokittelee osakkeen edelleen yliarvostetuksi. Hänen mukaansa Nokialla on kuitenkin etulyöntiasema kilpailijaansa Ericssoniin nähden tekoälykysynnässä, juuri optisen verkon liiketoiminnan ansiosta.

Kriittisten näkemysten ydinkysymys on yksinkertainen. Jos tekoäly ja pilvi muodostavat vasta kahdeksan prosenttia liikevaihdosta, kestääkö osakkeen arvostus, kun kerroin jo hinnoittelee paljon enemmän?

Riskit eivät katoa pörssikurssin mukana

Mobiiliverkkojen perinteinen liiketoiminta kasvoi tammi-maaliskuussa kolme prosenttia. Liikevoittomarginaali oli kohtuullinen 8,9 prosenttia. Yksikkö on Nokialle yhä mittakaavaltaan merkittävä, mutta sen kysyntäkuva ei ole yhtä kirkas kuin optisen verkon.

Tekoäly- ja pilvitilaukset keskittyvät toistaiseksi muutamiin suuriin asiakkaisiin. Hyperskaalaajien investoinneille tyypillistä on, että kysyntäpiikit voivat tasaantua nopeasti, jos talouden suhdanne käännyttää pilvi-investoinnit varovaisempaan asentoon.

Yhtiö itse on ohjeistuksessaan varovainen. Vuoden 2026 vertailukelpoisen liikevoiton arvio pysyy haarukassa 2,0-2,5 miljardia euroa. Nokia kommentoi tuloksen jälkeen, että lukeman odotetaan asettuvan haarukan keskikohdan yläpuolelle. Virallista ohjeistusta ei silti nostettu.

Investointitaso kasvaa merkittävästi. Tämän vuoden investoinnit asettuvat 900 miljoonan ja miljardin euron välille, ja valtaosa kohdistuu optisen verkon valmistuskapasiteetin laajennuksiin.

Mitä seuraavaksi?

Heinäkuun tulosjulkistus on kriittinen. Se kertoo, mihin suuntaan tekoäly- ja pilviasiakkaiden tilauskirja kehittyi sen jälkeen, kun ensimmäisen neljänneksen miljardin euron tilauserät saivat sijoittajien huomion.

Vuoden loppuun mennessä on määrä alkaa Nvidian kanssa tehtyjä asiakaskenttäkokeita. Niiden tulokset määrittävät, onnistuuko Hotard tekemään AI-RAN:ista uskottavan tulonlähteen vai jäävätkö siitä lähinnä lupaukset.

Varovaiselle sijoittajalle Nokia on tällä hetkellä paradoksi. Yhtiö on tehnyt pitkään aikaan raskaimman strategisen liikkeensä ja onnistunut siinä, mutta osakkeen hinta heijastelee jo monessa skenaariossa täydellistä toteutumista.

Korkein hyväksyntä tulee vasta, jos optinen verkko todistaa kestävänsä yli kvartaalin kysyntäpiikin.