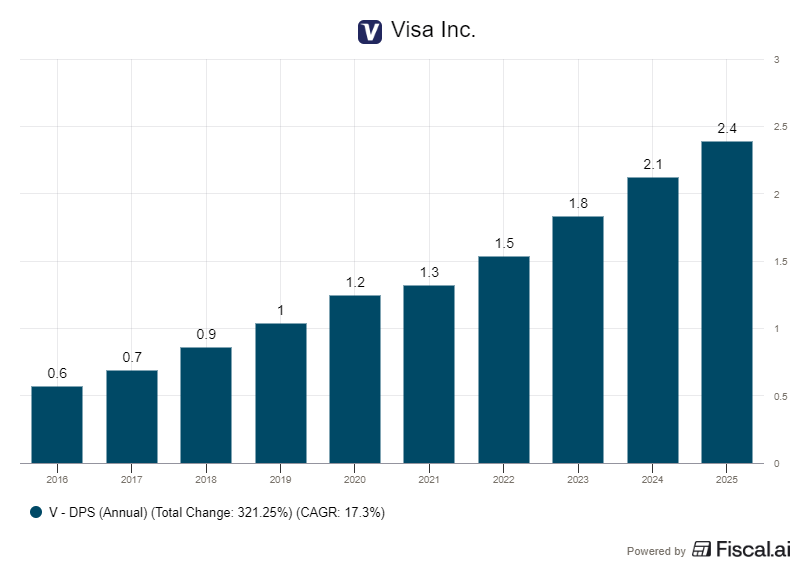

Maksujätti Visa on nostanut neljännesvuosiosinkoaan jokaisena vuotena maaliskuun 2008 listautumisensa jälkeen. Osinko on kasvanut tuolloisesta 0,105 dollarista nykyiseen 0,67 dollariin osakkeelta.

Tuorein korotus oli 14 prosenttia, ja yhtiö ilmoitti siitä lokakuussa 2025. Vuositasolle laskettuna osinko on nyt 2,68 dollaria, ja viiden vuoden vuotuinen kasvuvauhti on liikkunut noin 15–16 prosentissa.

Kaksinumeroinen kasvu ei silti näy tuottoprosentissa. Osinkotuotto jää noin 0,7 prosenttiin, koska osakekurssi on noussut vuosien varrella osinkoa nopeammin.

Osinkosijoittajalle kiinnostavin luku löytyy osingonjakosuhteesta. Visa käyttää osinkoihin vain noin 22 prosenttia tuloksestaan, ja operatiivinen kassavirta kattaa osingot lähes viisinkertaisesti.

Matala jako-osuus antaa osingolle poikkeuksellisen turvamarginaalin. Osinko on kasvanut yhtäjaksoisesti finanssikriisin ja pandemian läpi.

Pieni jako-osuus jättää tilaa myös muulle pääoman palautukselle. Toisella vuosineljänneksellä Visa palautti omistajilleen 9,2 miljardia dollaria osinkoina ja omien osakkeiden ostoina, ja hallitus hyväksyi huhtikuussa uuden 20 miljardin dollarin takaisinosto-ohjelman.

Maksuverkko kerää maksun jokaisesta tapahtumasta

Visan liiketoimintamalli on poikkeuksellisen pääomakevyt. Yhtiö ei laske liikkeelle omia korttejaan, vaan kumppanuuspankit hoitavat korttien myöntämisen ja asiakassuhteet.

Tulot kertyvät pääosin kauppiailta perittävistä tapahtumamaksuista, jotka asettuvat tyypillisesti yhden ja kolmen prosentin välille. Mitä enemmän kortteja ja kauppiaita verkostossa on, sitä arvokkaammaksi verkosto muuttuu molemmille osapuolille.

Tämä verkostovaikutus on Visan tärkein kilpailuetu. Kilpailija Mastercard toimii samalla mallilla, kun taas American Express myöntää kortit itse ja kantaa suuremman luottoriskin.

Mittakaava näkyy tuloksessa. Huhtikuun lopulla raportoidulla tilikauden toisella neljänneksellä nettoliikevaihto kasvoi 17 prosenttia 11,2 miljardiin dollariin.

Toimitusjohtaja Ryan McInerney luonnehti lukua tuloskutsussa yhtiön vahvimmaksi kasvuksi sitten vuoden 2022.

Maksuvolyymi kasvoi yhdeksän prosenttia ja rajat ylittävä volyymi 12 prosenttia kiintein valuutoin. Oikaistu osakekohtainen tulos nousi 20 prosenttia 3,31 dollariin ja ylitti analyytikoiden ennusteet.

Kasvua ei kanna pelkkä korttivolyymi. Lisäarvopalvelut, joihin kuuluvat esimerkiksi petostentorjunta ja datapalvelut, kasvoivat 27 prosenttia ja tuottavat jo noin 30 prosenttia liikevaihdosta.

Ohjeistus lupaa kaksinumeroista kasvua, mutta arvostus on venynyt

Yhtiön oma ohjeistus kuluvalle tilikaudelle lupaa nettoliikevaihdon ja osakekohtaisen tuloksen kasvavan reilut kymmenen prosenttia. Vauhti on hidastumassa toisen neljänneksen 20 prosentista, kun yhtiö panostaa markkinointiin ja teknologiaan.

Osakkeen arvostus on kuitenkin korkea. Visan tulospohjainen P/E-kerroin on kuluvan vuoden analyytikoiden konsensusennusteella noin 27x, kun toimialan verrokit hinnoitellaan selvästi matalammin.

Osake ei ole noussut käytännössä lainkaan alkuvuoden tasosta. Kurssi laski keväällä reilusti mutta on sittemmin toipunut, ja nyt osake noteerataan hieman alle 350 dollarin hintaan.

Analyytikkokunta suhtautuu osakkeeseen myönteisesti. Analyytikosta yksikään ei anna osakkeelle tällä hetkellä myyntisuositusta, ja keskimääräinen tavoitehinta on 401 dollaria eli noin 15 prosenttia kurssia korkeammalla.

Takaisinostot tukevat osakekohtaista tulosta silloinkin, kun volyymikasvu hidastuu. Yhtiön 33 miljardin dollarin takaisinostokapasiteetti antaa johdolle keinon puolustaa arvostusta myös kurssiheikkoudessa.

Suurin uhka voi kulkea maksuverkon ohitse

Visan liiketoiminnan rakenteellisin riski liittyy vakaavaluuttoihin eli vakaa-arvoisiin kryptovaluuttoihin. Jos kauppa alkaa liikkua näiden lohkoketjupohjaisten reittien kautta, osa maksuista ohittaa Visan verkon kokonaan ja yhtiön maksutulot kaventuvat.

Yhtiö on vastannut uhkaan liittymällä vakaavaluuttojen kehitykseen mukaan. Vakaavaluuttoihin kytkettyjä Visa-kortteja on jo käytössä 18 maassa, ja yhtiö on ilmoittanut laajentavansa ne yli sataan maahan vuoden loppuun mennessä.

Kesäkuussa uutisoitiin, että Visa, Mastercard ja maksuyhtiö Stripe neuvottelevat yhteisestä vakaavaluutta-alustasta. Tammikuussa Visan vakaavaluuttaselvitysten vuositahti oli noussut 4,5 miljardiin dollariin.

Toinen merkittävä riski tulee sääntelystä. Yhdysvalloissa käsittelyssä oleva Credit Card Competition Act pakottaisi toteutuessaan korttien reititysvalintoihin ja painaisi tapahtumamaksuja alas. Se uhkaisi Visan ja Mastercardin muodostamaa duopolia.

Sääntely varjostaa myös Euroopassa. Visa ja Mastercard saivat maaliskuussa oikeuden valittaa brittiläisestä päätöksestä, jonka mukaan tietyt kauppiasmaksut rikkoivat kilpailulakia.

Arvostus on itsessään riski. Korkealle hinnoitellun osakkeen kurssi reagoi herkästi pettymyksiin, ja kuluttajakulutuksen tai rajat ylittävän matkustuksen hidastuminen näkyisi Visan volyymeissa nopeasti.

Osinkosijoittajan on syytä muistaa myös tuoton pienuus. Alle prosentin osinkotuotolla Visa ei sovi salkkuun, joka tavoittelee juoksevaa kassavirtaa, vaan kyse on osingon kasvusta pitkällä aikavälillä.

Visa julkaisee kolmannen neljänneksen tuloksensa heinäkuun lopulla, ja sijoittajat seuraavat erityisesti lisäarvopalvelujen kasvua sekä sitä, pysyykö kuluttajakulutus vakaana Lähi-idän tilanteesta huolimatta.