Pohjoismainen vahinkovakuutusmarkkina on rakenteeltaan poikkeuksellinen. Neljä suurinta yhtiötä kattaa 70–90 prosenttia markkinasta Suomessa, Ruotsissa ja Norjassa. Asiakaspysyvyys liikkuu 85–90 prosentin tuntumassa, kulusuhteet ovat eurooppalaisittain matalia ja uusien kilpailijoiden on äärimmäisen vaikea murtautua mukaan.

Viimeisen vuosikymmenen aikana pohjoismaisten vahinkovakuuttajien keskimääräinen yhdistetty kulusuhde on pysynyt noin 85 prosentissa, mikä on kymmenen prosenttiyksikköä parempi kuin laajemmassa Euroopassa. Yhdistetty kulusuhde kertoo, kuinka suuri osa vakuutusmaksutuotoista kuluu korvausten maksamiseen ja liiketoiminnan pyörittämiseen.

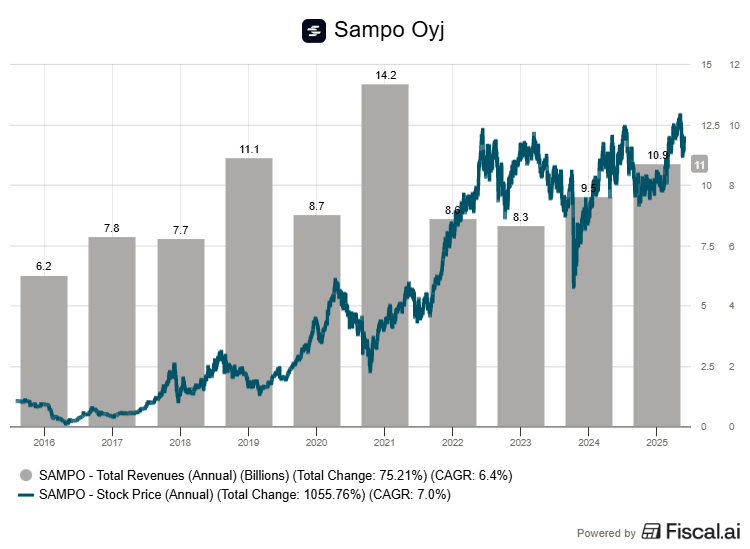

Sampo on Pohjoismaiden vahinkovakuutusmarkkinan selkein hyötyjä. Yhtiön bruttomaksutulo kasvoi vuonna 2025 kahdeksan prosenttia ja nousi 10,7 miljardiin euroon. Underwriting-tulos eli vakuutustoiminnan varsinainen tulos koheni 13 prosenttia ja oli 1 485 miljoonaa euroa. Konsernin yhdistetty kulusuhde parani 83,6 prosenttiin edellisvuoden 84,3 prosentista.

Luvut kertovat yhtiöstä, joka pystyy kasvamaan ja parantamaan kannattavuuttaan samanaikaisesti. Se on vahinkovakuutussektorilla harvinaisempi yhdistelmä kuin miltä se kuulostaa.

Tosin Sammon tilikauden nettotulos 2,0 miljardia euroa sisälsi merkittävän kertaluonteisen erän: ruotsalaisen erikoispankki NOBAn listautumiseen ja osakkeiden myyntiin liittyvän 540 miljoonan euron nettovoiton. Ilman tätä erää tuloskehitys oli terve mutta huomattavasti maltillisempi. Osakekohtainen operatiivinen tulos, joka jättää kertaluonteiset erät huomiotta, kasvoi seitsemän prosenttia 0,50 euroon.

Operatiivisen tuloksen perusteella laskettu 0,36 euron osakekohtainen osinko vastaa 71 prosentin voitonjakosuhdetta. Sammon osinkopolitiikka edellyttää vähintään 70 prosentin jakoa operatiivisesta tuloksesta, joten liikkumavaraa ylimääräisiin pääomanpalautuksiin jäi niukasti osingon kautta. Yhtiö onkin palauttanut pääomaa aktiivisemmin omien osakkeiden takaisinostoilla.

Oligopoli, jossa kaikki voittavat

Pohjoismaisen vahinkovakuutusmarkkinan kokonaiskooksi arvioidaan noin 30 miljardia euroa. Markkinan rakenne muistuttaa oligopolia, jossa muutama suuri toimija hallitsee ja hintakilpailu pysyy kurinalaisena.

Tryg, Gjensidige, Länsförsäkringar ja Sammon If-brändi ovat hallitsevia nimiä, joiden rinnalla alueelliset toimijat kuten OP Vakuutus, LähiTapiola ja Folksam täyttävät omat lokeronsa.

Keskittyneisyys selittää pitkälti sen, miksi pohjoismaiset vakuuttajat ovat pystyneet pitämään kulusuhteensa johdonmukaisesti Euroopan kärkitasolla. Kun kilpailijoita on vähän ja asiakkaat eivät juuri vaihda yhtiötä, hinnoitteluvoimaa riittää. Samalla korkea digitalisaatioaste pitää toimintakulut kurissa.

Sammon Pohjoismaiden henkilöasiakasliiketoiminnassa asiakaspysyvyys pysyi vuonna 2025 yli 89 prosentissa.

Norjassa kasvu oli erityisen voimakasta, 16 prosenttia, ja sitä tukivat sekä hinnankorotukset että uusmyynti. Digitaalinen myynti kasvoi 15 prosenttia vuodentakaisesta, ja vuodelle 2026 asetettu 175 miljoonan euron digitaalisen myynnin tavoite saavutettiin vuoden etuajassa.

Henkilöasiakassegmentin underwriting-tulos Pohjoismaissa oli 715 miljoonaa euroa, kasvua 14 prosenttia. Se on konsernin tulosgeneraattori, jonka varaan muu liiketoiminta nojaa.

Norjassa uusien autojen myynti piristyi loppuvuotta kohti arvonlisäveromuutosten aiheuttaman kysynnän etupainotuksen vuoksi, mikä kasvatti moottoriajoneuvovakuutusten kysyntää. Samalla korvausinflaatio pysyi Norjassa muita Pohjoismaita hieman korkeampana, mikä tuki hinnankorotuksia.

Britannia kasvaa, mutta marginaalit kapenevat

Sammon Ison-Britannian liiketoiminta Hastings-brändin kautta on konsernin nopeimmin kasvava segmentti. Voimassa olevien vakuutussopimusten määrä nousi 4,5 miljoonaan, mikä tarkoittaa 16 prosentin kasvua vuositasolla. Bruttomaksutulo kasvoi 12 prosenttia ja vakuutusmaksutuotot peräti 21 prosenttia, koska aiempien hinnankorotusten vaikutus näkyi tuotoissa viiveellä.

Underwriting-tulos nousi 216 miljoonaan euroon. Kasvu oli 13 prosenttia, mutta yhdistetty kulusuhde heikkeni 89,2 prosenttiin edellisvuoden 88,5 prosentista. Tämä on merkki siitä, ettei kasvuvauhti tule ilmaiseksi.

Ison-Britannian moottoriajoneuvovakuutusmarkkina on korvausinflaation osalta rauhoittunut lähelle pitkän aikavälin keskiarvoa, mikä on vähentänyt vakuutusyhtiöiden perusteita hinnankorotuksille. Markkinahinnat laskivat vuoden 2025 aikana, ja kuluttajien halukkuus kilpailuttaa vakuutuksiaan väheni.

Hastingsille kehitys on kaksiteräinen miekka. Asiakaspysyvyys parani, mutta kasvu tavoitellulla kannattavuustasolla on lyhyellä aikavälillä entistä haastavampaa.

Hastings on erikoistunut hintavertailusivustojen kautta tapahtuvaan myyntiin, ja tämä jakelukanava kasvoi edelleen koko Ison-Britannian markkinassa. Digitaalinen osaaminen on Hastingsin selkein kilpailuetu, mutta samalla se altistaa yhtiön hintatietoisille asiakkaille, jotka vaihtavat herkemmin.

Suuryritysmarkkina heikkenee

Konsernin yritysasiakassegmenteissä kehityssuunnat eriytyivät selvästi vuonna 2025. Pohjoismaiden pk-yritysasiakkaissa bruttomaksutulo kasvoi vertailukelpoisesti 5,9 prosenttia, ja underwriting-tulos nousi 376 miljoonaan euroon. Henkilövakuutusten kasvu oli poikkeuksellisen vahvaa, 13 prosenttia, ja pk-yritysasiakkaiden kasvu seitsemän prosenttia.

Suuryrityssegmentissä suunta oli päinvastainen. Bruttomaksutulo laski vertailukelpoisesti kolme prosenttia ja vakuutusmaksutuotot 11 prosenttia. Taustalla on suuryritysten vakuutusmarkkinan pehmentyminen, joka johtui runsaasta vapaasta kapasiteetista ja parantuneista jälleenvakuutusolosuhteista.

Hintakilpailu kiristyi erityisesti hyvän riskiprofiilin asiakkaista.

Suurasiakassegmentin underwriting-tulos parani silti merkittävästi, 48 prosenttia, 109 miljoonaan euroon. Selitys löytyy riskisuhteesta, joka romahti 69,2 prosentista 58,4 prosenttiin suurvahinkojen ja vahinkofrekvenssin poikkeuksellisen suotuisan kehityksen ansiosta. Vuonna 2025 suurvahingot jäivät budjetoitua pienemmiksi, mikä oli osittain onnea.

Sammon johto otti tietoisen riskin leikkaamalla suuryrityssegmentissä riskejä ja hyväksymällä asiakaspysyvyyden heikkenemisen. Päätös kannatti tällä kertaa tuloksen kautta, mutta maksutulon supistuminen kaventaa segmentin tulospohjaa pitkällä aikavälillä.

Segmentin toimintakulusuhde nousi 22,9 prosenttiin edellisvuoden 19,5 prosentista, koska kiinteät kulut eivät jousta samaa tahtia vakuutusmaksutuottojen laskun kanssa.

Topdanmark-integraatio tuo synergioita

Topdanmarkin juridinen yhdistyminen Ifin kanssa toteutui heinäkuussa 2025. Integraatio on Sammon viime vuosien merkittävin operatiivinen hanke, ja se alkoi tuottaa konkreettisia synergioita jo tilikauden aikana. Pohjoismaiden operatiivinen toimintakulusuhde parani 22,6 prosenttiin edellisvuoden 22,7 prosentista.

Sampo odottaa synergioiden tukevan underwriting-marginaaleja myös vuonna 2026. Lisäksi yhtiö on hakenut Ruotsin Finanssivalvonnalta lupaa laajentaa osittaista ryhmän sisäistä malliaan kattamaan Topdanmarkin liiketoiminnot. Hakemuksen hyväksyminen keväällä 2026 voisi laskea konsernin vakavaraisuuspääomavaatimusta 60–90 miljoonaa euroa.

Tanskan markkinalla on kuitenkin omat jännitteensä.

Kilpailuviranomaisen tarkastelut ovat lisänneet sääntelyepävarmuutta, ja markkinan keskittyneisyys on herättänyt julkista keskustelua. Alm. Brand osti vuonna 2022 Codanin tanskalaiset henkilöasiakastoiminnot, mikä tiivisti markkinaa entisestään.

Sammon Topdanmark-brändi on Tanskan toiseksi suurin vahinkovakuuttaja, joten sääntelykehitys on yhtiölle olennainen seurantakohde.

Vakavaraisuus säilyi terveellä tasolla. Konsernin Solvenssi II -vakavaraisuussuhde oli ehdotettu osinko huomioiden 174 prosenttia, ja velkaisuusaste laski 23,6 prosenttiin. Molemmat luvut mahtuvat Sammon omiin tavoiteväleihin.

Hinnankorotusten aika päättyy

Vuodesta 2022 alkaen pohjoismaiset vakuuttajat ovat hyötyneet korvausinflaation luomasta perusteesta hinnankorotuksille.

Nyt tämä ikkuna on sulkeutumassa. Luottoluokittaja Moody’sin tuore arvio toteaa, että hinnankorotusten liikkumavara Pohjoismaissa kapenee vuonna 2026, ja kasvun on tultava pikemmin volyymista ja riskivalinnasta kuin aggressiivisesta hinnoittelusta.

Sammon oma ennuste vuodelle 2026 on linjassa tämän näkemyksen kanssa. Yhtiö odottaa 9,5–9,8 miljardin euron vakuutusmaksutuottoja, mikä tarkoittaisi 5–8 prosentin kasvua. Underwriting-tuloksen ennakoidaan asettuvan 1 485–1 600 miljoonan euron haarukaan.

Ennusteen yläpää edellyttäisi suotuisaa vahinkokehitystä ja Topdanmark-synergioiden toteutumista suunnitellussa aikataulussa. Alapää taas varautuu epäsuotuisampaan kehitykseen yhden tai useamman muuttujan osalta.

Isossa-Britanniassa pehmenevä hinnoitteluympäristö on konkreettinen haaste. Jos markkinahinnat jatkavat laskuaan, Hastingsin on vaikea ylläpitää nykyistä kasvuvauhtia ilman marginaalien lisäheikentymistä.

Pohjoismaissa kilpailu pk-yritysasiakkaista ja henkilöasiakkaista on sen sijaan pysynyt kurinalaisena, mikä antaa paremman pohjan kannattavalle kasvulle.

Ilmasto muuttaa riskimaisemaa

Vuoden 2025 viimeisellä neljänneksellä Pohjoismaita koettelivat ankarat myrskyt, jotka nostivat korvauskuluja. Kolme ensimmäistä neljännestä olivat vahinkokehitykseltään poikkeuksellisen suotuisia, joten koko vuoden riskisuhde parani silti selvästi.

Suurvahinkojen ja säävahinkojen yhteisvaikutus Pohjoismaiden riskisuhteeseen oli 0,7 prosenttiyksikköä positiivinen, kun se edellisvuonna oli 3,4 prosenttiyksikköä negatiivinen.

Aonin tuoreen raportin mukaan ilmastoriskit muuttuvat entistä vaikeammin ennustettaviksi. Sekundääriset luonnonkatastrofit, kuten tulvat, myrskyt ja maastopalot, aiheuttavat jo nyt suuremman osan vahingoista kuin perinteiset suurkatastrofit.

Vuonna 2025 sekundääristen katastrofien osuus maailmanlaajuisista vakuutetuista vahingoista oli 111 miljardia dollaria kokonaismäärän ollessa 125 miljardia.

Pohjoismaissa ilmastomuutos näkyy erityisesti vesistövahingoissa ja talvimyrskyissä. Norjan luonnonvahinkopooli päivitti vuoden 2025 alussa tasausmekanismejaan, mikä parantaa katastrofikustannusten ennustettavuutta yksittäisille vakuuttajille.

Jälleenvakuutuksen hinta on Sammolle keskeinen seurantakohde: jos säävahinkojen frekvenssi nousee pysyvästi, kustannukset seuraavat perässä.

Autokannan vanheneminen on toinen rakenteellinen haaste. Uusien autojen myynti Pohjoismaissa kasvoi vuonna 2025 kymmenen prosenttia, mutta jäi edelleen pitkän aikavälin keskiarvoa matalammaksi usean heikon vuoden jälkeen.

Vanhentuva autokanta nostaa korjauskustannuksia ja vaikuttaa vahinkokehitykseen.

Sampo on päässyt rönsyistään

Sammon muuntautuminen puhtaaksi vahinkovakuutuskonserniksi on nyt käytännössä valmis. Nordean osakkeet myytiin, Mandatum eriytettiin ja Topdanmark integroitiin.

Uusi konsernijohtaja Morten Thorsrud aloitti lokakuussa 2025, ja johtoryhmä keskittyy aiempaa tiiviimmin päivittäiseen operatiiviseen liiketoimintaan.

Luottoluokittajat arvioivat yhtiötä korkealle. Standard & Poor’s antaa Ifin vakuutustoiminnalle AA−-luokituksen vakailla näkymillä, ja Moody’s vastaavasti Aa3-luokituksen. Konsernin oman varallisuuden kasvu 6,1 miljardiin euroon ja velkaisuusasteen lasku tukevat vakavaraisuuskuvaa.

J.P. Morgan nosti Sammon arvionsa ylipaino-suositukselle toukokuussa 2025 tavoitehinnalla 10,50 euroa ja ennakoi yhtiön osakekohtaisen tuloksen kasvavan noin kymmenen prosentin vuosivauhtia vuosina 2025–2028. Bank of America piti Sampoa Pohjoismaiden vakuutussektorin suosikkinaan ja korotti tavoitehintaansa kymmeneen euroon.

Tuoton oman pääoman ehtoiselle omalle varallisuudelle eli RoEOF-luvun nousu 32,3 prosenttiin osoittaa, että Sampo kykenee tuottamaan poikkeuksellista pääomatuottoa konsernirakenteen yksinkertaistamisen jälkeen.

Riskien puolella ilmastovahinkojen ilmaantuvuus voi nousta odotettua nopeammin ja syödä underwriting-marginaaleja. Ison-Britannian hinnoitteluympäristön pehmentyminen saattaa puolestaan pakottaa Hastingsin valitsemaan kasvun ja kannattavuuden väliltä.

Kenties vähiten huomioitu riski liittyy Tanskaan, jossa sääntelykehitys voi tuoda yllätyksiä markkinalle. Sampo on Topdanmark-kaupan jälkeen entistäkin suurempi toimija maassa, jossa kilpailuviranomaisen tarkkaavaisuus on jo kasvanut.