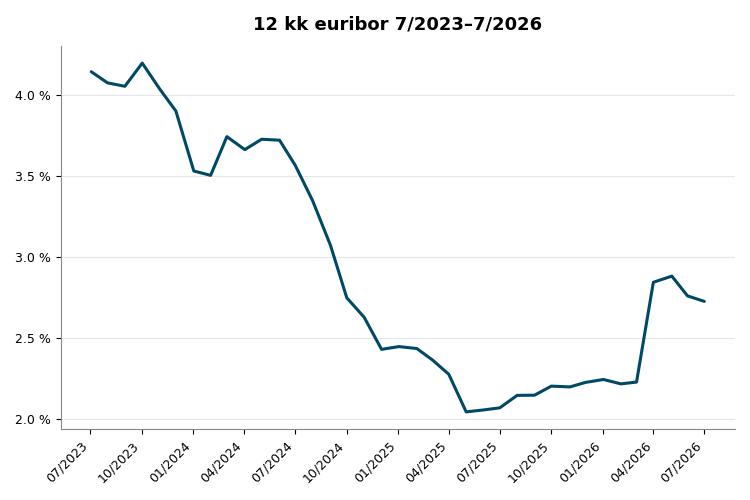

Suomalaisten yleisin asuntolainan viitekorko, kahdentoista kuukauden euribor, noteerattiin heinäkuun alussa 2,695 prosentissa. Taso on matalampi kuin alkukesästä ja selvästi alle kevään lukemien, jolloin korko kipusi hetkellisesti reiluun 2,8 prosenttiin.

Ekonomisti ja Suomalainen työ ry:n toimitusjohtaja Juhana Brotherus kommentoi viestipalvelu X:ssä euribor-koron laskua.

”Lisää positiivisia talousuutisia! Euriborit laskussa, tänään 12kk euribor ensimmäistä kertaa alle 2.7% sitten huhtikuun. Pelot ja ennusteet yli 3% koroista hälvenevät. Asuntomarkkinoille ja Suomen taloudelle loppuvuoden merkittävin muuttuja. Nyt näyttää hyvältä”, hän kirjoittaa.

Lisää positiivisia talousuutisia! Euriborit laskussa, tänään 12kk euribor ensimmäistä kertaa alle 2.7% sitten huhtikuun. Pelot ja ennusteet yli 3% koroista hälvenevät.

— Juhana Brotherus (@JuhanaBrotherus) July 6, 2026

Asuntomarkkinoille ja Suomen taloudelle loppuvuoden merkittävin muuttuja. Nyt näyttää hyvältä. 🌞 https://t.co/nwvWDH38BX

Nousun taustalla oli helmikuun lopussa syttynyt Lähi-idän sota. Öljyn ja kaasun kuljetuksiin ja tuotantoon iskenyt konflikti nosti energian hintaa jyrkästi ja herätti pelon pysyvämmästä inflaatiosta.

Kesäkuussa asetelma kääntyi: Yhdysvaltain ja Iranin alustava rauhansopimus avasi Hormuzinsalmen, ja Brent-viitelaadun hinta painui noin 78 dollariin barrelilta, halvimmilleen sitten maaliskuun alun.

Öljyn halpeneminen on vienyt pohjaa myös korkojen nousuodotuksilta.

OP:n seniorimarkkinaekonomisti Jari Hännikäinen on kuvannut markkinoiden reagoineen sotaan juuri siksi, että se osui öljyn ja kaasun saatavuuteen. Toimitushäiriöt ruokkivat pelkoa hintojen noususta, joka olisi voinut pakottaa Euroopan keskuspankin kiristämään rahapolitiikkaansa. Kun tämä uhka on väistynyt, myös korkojen nousupaine on hellittänyt.

Keväällä liikkeet olivat rajuja. Yhtenä maaliskuun päivänä euribor teki historiansa neljänneksi suurimman päivänousun, ja Nordean pääanalyytikko Jan von Gerich muistutti tuolloin, että isossa kuvassa korot eivät ole vielä liikkuneet kovin paljon, vaikka yläsuuntaiset riskit olivat kasvaneet. Arvio osui: nousu jäi lyhyeksi episodiksi.

Vuositasolla korko on silti yhä koholla. Vielä viime kesänä kahdentoista kuukauden euribor pyöri kahden prosentin tuntumassa, joten vuoden takaisesta taso on noussut runsaat 0,7 prosenttiyksikköä.

Nyt nähtävä lasku purkaa sotapreemiota, ei palauta korkoa koronlaskusyklin pohjalukemiin.

Vaihtuvat korot iskevät Suomeen muita euromaita nopeammin

Euriborin liikkeet tuntuvat Suomessa poikkeuksellisen laajasti. Suomalaisten asuntoveloista 91,5 prosenttia hinnoitellaan euriborin mukaan, ja kun mukaan lasketaan pankkien omat prime-korot, vaihtuvakorkoisten lainojen osuus nousee lähes 97 prosenttiin. Osuus on euroalueen korkein. Esimerkiksi Saksassa ja Ranskassa suositaan kiinteitä korkoja, ja vaihtuvakorkoisia kotitalouslainoja on vain noin kymmenesosa.

Käytännössä tämä tarkoittaa, että suomalainen velallinen hyötyy laskusta nopeasti mutta myös kärsii noususta muita aikaisemmin.

Muutos ei kuitenkaan välity tililtä päivittäin, vaan lainan korontarkistuspäivänä. Kahdentoista kuukauden euriborissa tarkistus tehdään kerran vuodessa, joten iso osa velallisista näkee kevään ja kesän liikkeet vasta oman tarkistuspäivänsä koittaessa.

Nykytasolla ja tyypillisellä marginaalilla 250 000 euron laina merkitsee 25 vuoden maksuajalla runsaan 1 200 euron kuukausierää.

Kolmen kuukauden euribor, joka noteerattiin heinäkuun alussa noin 2,32 prosentissa, toimii viitekorkona etenkin luottokorteissa ja kulutusluotoissa. Sen tarkistusväli on lyhyempi, joten korkomuutokset näkyvät näissä veloissa nopeammin mutta euromäärältään pienempinä kuin asuntolainoissa.

Danske Bankin vanhempi analyytikko Antti Ilvonen on kuvannut, miten korkonäkymä kääntyi keväällä päälaelleen. Ennen Iranin sotaa keskuspankin ei odotettu tekevän vuoden aikana käytännössä mitään, mutta energiashokin myötä markkinoille hinnoiteltiin jo koronnostoja.

Ilvonen arvioi tuolloin ohjauskorkoihin heilahdusta ylöspäin kesän aikana. Rauhansopimus vei tältä skenaariolta terän.

Loppuvuoden suunta ratkeaa öljykentillä

Öljyn hinnan lasku on keskeinen syy siihen, että korkojen ennustettu ura kääntyi jälleen alaspäin. Kun Hormuzinsalmi on auki ja raaka-aine halventunut, inflaatiopelko on hellittänyt ja huomio palaa siihen keventämislinjaan, jota EKP on vetänyt vuodesta 2024. Talletuskorko oli laskettu ennen kevään käännettä kahden prosentin tuntumaan.

Markkinat hinnoittelevat koron jatkavan laskuaan. Korkojohdannaisten perusteella kahdentoista kuukauden euribor painuisi vuoden loppuun mennessä noin 2,0–2,2 prosenttiin.

Ennusteeseen liittyy tavallista enemmän epävarmuutta: inflaation uusi kiihtyminen tai tuore geopoliittinen shokki voisi nostaa korkoja riippumatta EKP:n aikeista.

Polttoaineen hinnassa lopputulos näkyy konkreettisimmin. Autotuojat ja -teollisuus ry:n toimitusjohtaja Tero Kallio arvioi kesäkuussa, että jos maailmanmarkkinahinta pysyttelee noin 75 dollarissa, pumppuhinnat voisivat loppuvuonna palata noin 1,8 euroon litralta eli alkuvuoden tasolle.

Ensin jalostajien on kuitenkin myytävä varastoista keväällä kalliimmalla ostetusta öljystä valmistettu polttoaine, joten paluu sotaa edeltäneisiin hintoihin venyy pitkälle syksyyn.