Kahta täysin samanlaista sijoittajaa ei ole olemassakaan, ja jokaisen sijoitustyyli muodostuu yksilöllisesti sijoittajan elämäntilanteen ja tavoitteiden mukaan. Yksi painottaa maksimaalista tuottoa, toinen riskinhallintaa. Yksi panostaa tasaiseen kassavirtaan, toinen arvon säilymiseen pitkällä aikavälillä. Asuntosijoittaminen on täysin vertaansa vailla, kun vertaillaan eri sijoitusmuotojen sopivuutta erilaisiin sijoitusstrategioihin.

Väitän, että asuntosijoittaminen taipuu erinomaisesti miltei mihin tahansa sijoitustyyliin, kunhan sijoittajalta löytyy sopivasti mielikuvitusta.

Tällä kertaa haluaisin tuoda esille sijoitustyylin, joka on hieman harvinaisempi yksityissijoittajien keskuudessa, mutta jota ammattimaiset sijoittajat käyttävät erittäin paljon. Kyse on kassavirran maksimoimiseen pyrkivästä sijoitustyylistä, josta puhuttakoon tällä tässä yhteydessä vaikka kassavirtasijoittamisena.

Kassavirtasijoittamisen ydinajatuksena on pyrkiä maksimoimaan vuokratuloista käteen jäävä rahamäärä, kun summasta on ensin vähennetty sijoitustoiminnan juoksevat kulut. Sijoituksiin sidoksissa oleva oma pääoma pyritään samalla minimoimaan, jotta jokaista sijoitettua euroa kohti saataisiin maksimaalinen määrä kassavirtaa. Tällöin sijoittajan kontrolli sijoituksen rahavirtoihin kasvaa, ja sijoittaja pystyy itse päättämään, mihin kohteeseen haluaa käyttää sijoituksesta saadut tuotot. Vuokratuloista kulujen ja lainanlyhennysten jälkeen sijoittajalle jäävä kassavirta on itse asiassa erittäin lähellä pörssimaailmasta tuttua termiä, vapaa kassavirta.

Asuntosijoittajalle syntyy positiivista kassavirtaa kuukausittaisista vuokratuloista. Negatiivista kassavirtaa aiheuttavat puolestaan mm. vastikemaksut, verot, asunnon remontointi, omarahoitusosuuden suuruus ja sijoituslainan kuukausittainen lyhentäminen. Veroihin ja vastikkeisiin ei käytännössä pysty vaikuttamaan ja asunnon remontointikin on melko pakollista. Kolmeen asiaan sijoittaja sen sijaan pystyy vaikuttamaan, nimittäin omarahoitusosuuteen vuokratuloihin ja sijoituslainan lyhennyksiin. Yksittäisestä sijoitusasunnosta puhuttaessa paras kassavirta syntyy siis mahdollisimman pienen omarahoitusosuuden, korkean vuokratuoton ja alhaisten lainalyhennysten yhdistelmällä. Seuraavassa käsittelen sitä, miten sijoittaja pystyy optimoimaan nämä kolme tekijää nimenomaan kassavirran kannalta.

Ensimmäinen oleellinen tekijä on omarahoituksen suuruus: Mitä pienemmälle sijoitetulle euromäärälle tuotto saadaan, sitä enemmän sijoittajalta jää vapaita varoja muuhun sijoitustoimintaan. Omarahoituksen suhteen rajat tulevat melko nopeasti vastaan, sillä pankit vaativat yleensä vähintään 20 % omarahoitusosuutta sijoitusasunnon lainaa vastaan. Usein sijoittajalla saattaa kuitenkin olla muuta omaisuutta jota voi käyttää sijoituslainan vakuutena, jolloin käteistä rahaa ei tarvita ollenkaan. Kassavirran näkökulmasta kannattaa siis ehdottomasti käyttää kaikki irrotettavissa olevat vakuudet, jotta tilillään olevan käteisen voi käyttää vapaammin muihin kohteisiin.

Kassavirta on luonnollisesti sitä parempi, mitä enemmän onnistuu saamaan vuokratuottoa (= vuokra – vastike) jokaista sijoitettua euroa kohden. Siksi kassavirtasijoittajan tulisi etsiä mahdollisimman hyvän vuokratuoton omaavia kohteita. Huomiota kannattaa kiinnittää samalla asunnon kuntoon, sillä myös asuntoon tehtävät remontit ja vuokralaisen vaihtuvuus verottavat sijoittajan kassavirtaa. 6 % vuokratuotto hyväkuntoisesta asunnosta saattaa olla pitkällä tähtäimellä parempi kassavirran kannalta kuin 7 % tuotto huonokuntoisesta asunnosta. Asunnon arvonnousulla tai -laskulla ei ole sen sijaan mitään merkitystä, jos tilannetta katsotaan yksittäisen asunnon kassavirran näkökulmasta. Kassavirran kannalta tärkeintä on ainoastaan se, että asuntoon löytyy vuokralainen nyt ja tulevaisuudessa.

Kolmas ja kassavirran kannalta tärkein tekijä on lainanlyhennysten suuruus. Usein sijoittajalle jää vastikkeiden jälkeen vielä mukavasti rahaa tililleen, mutta lainanlyhennykset vievät suurimaan osan jäljelle jäävästä kassavirrasta. Minimoimalla kuukausittaiset lainanlyhennykset sijoittajalle jää joka kuukausi enemmän rahaa, kun vuokrasta on vähennetty vastikkeet ja lainanlyhennykset. Paras tapa lainanlyhennysten minimoimiseen on käyttää kertalyhenteistä lainaa eli Bullet-lainaa. Bullet-lainaa otetaan usein esimerkiksi 5 tai 10 vuodeksi kerrallaan, eikä sitä lyhennetä lainkaan laina-aikana. Laina-ajan loppuessa erääntyy kerralla maksettavaksi, jolloin sijoittaja voi sopia uudesta lainasta. Bullet-lainasta saattaa joutua maksamaan hieman ”normaalia” lainaa korkeampaa korkoa, mutta kassavirran kannalta etu on silti erittäin merkittävä. Bullet-lainaa kannattaa tiedustella useammasta pankista, sillä se ei ole vielä kovin vakiintunut lainamuoto piensijoittajien keskuudessa. Mikäli Bullet-lainaa ei jostain syystä saa, seuraavaksi paras vaihtoehto on sopia mahdollisimman pitkästä laina-ajasta yhdistettynä kiinteään tasaerämaksuun, jolloin lainan kuukausierä jää mahdollisimman pieneksi. Myös lyhennysvapaita voi käyttää apuna kassavirran pönkittämisessä.

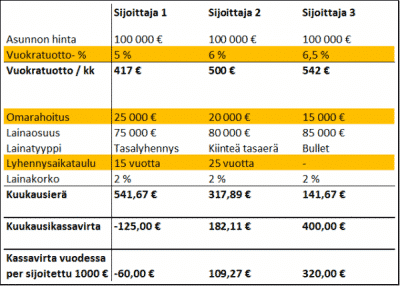

Ohessa on havainnollistava esimerkki siitä, millä tavalla omarahoitusosuus, vuokratuotto ja lainan lyhennystapa voivat vaikuttaa sijoittajan kuukausittaiseen kassavirtaan:

Taulukko: Kassavirta ennen veroja kolmella erilaisella sijoitusstrategialla

Vertailu tuo esiin suuria eroja erilaisten sijoitustyylien välillä ja paljastaa myös sen, että itse asiassa juuri lainan lyhentämisellä on suurin merkitys sijoittajan kassavirralle. Sijoittaja 3 on kassavirran kannalta ylivoimainen voittaja, sillä hänen vuokratuottonsa on korkea, eikä hän lyhennä lainaa laisinkaan. Sijoittaja 3 myös saa ylivoimaisesti parhaan euromääräisen kassavirran jokaista sijoittamaansa 1000 euroa kohti. On kuitenkin huomattava, että kyse on nimenomaan kassavirran optimoinnista, eikä laskelmassa oteta huomioon muita tekijöitä, kuten asunnon mahdollista arvonnousua.

Kassavirtasijoittaminen voi olla erittäin hyvä sijoitustyyli esimerkiksi sijoittajalle, joka haluaa luoda kassaa muita sijoituksia varten. Parhaimmillaan sijoitusasunnon ostamiseen ei tarvita lainkaan pääomaa ja lainasta maksetaan ainoastaan korot. Tällöin koko ”tyhjästä luotu” kassavirta voidaan ohjata esimerkiksi osakkeisiin tai oman asuntolainan rivakampaan poismaksuun. Bullet-lainan riskejä voidaan hallita esimerkiksi sitomalla 10 vuoden laina vastaavasti 10 vuoden kiinteään korkoon. Tällöin kuukausittaiset koronmaksut lyödään lukkoon koko 10-vuotisjaksolle, eikä kassavirtaan tule tältä osin yllätyksiä. Laina-ajan loputtua asunto voidaan joko myydä pois tai lainoittaa uudelleen.

Riskinhallinnan kannalta kassavirtasijoittamisessa, kuten muussakin asuntosijoittamisessa ensiarvoisen tärkeää on kohdevalinta. Ensimmäinen lähtökohta tulisi aina olla se, että sijoituskohde on erinomaisen hyvä ja että se pystytään ostamaan ainakin hieman alihintaan. Tällöin asunnon hinnassa on turvamarginaalia sisällä jo ostohetkellä ja asunnon arvo säilyy todennäköisemmin paremmin laina-ajan loppuun asti. Myös taloyhtiön kunnosta pitää pystyä varmistumaan poikkeuksellisen hyvin, kun sitoudutaan esimerkiksi 10 vuoden laina-aikaan.

Tietoa kirjoittajasta:

Jussi Kaikkonen on asuntosijoittajille palveluita kehittävän Vuokria Online –yhtiön (www.vuokria.com) hallituksen jäsen ja asuntosijoittaja. Hän keskittyy Salkunrakentajan vierasblogeissaan asuntosijoittamiseen suomalaisen yksityissijoittajan näkökulmasta.